En la jornada de hoy se registran nuevamente descensos en las bolsas europeas tras dos días de recuperación, con los inversores valorando los riesgos de la intensificación de la guerra en Ucrania y las implicaciones económicas de las sanciones impuestas a Rusia. id:81469

Los principales índices bursátiles europeos han cerrado con retrocesos superiores al 3%, en una sesión que ha registrado un significativo movimiento defensivo de los inversores hacia los bonos soberanos europeos.

Las bolsas europeas cerraron ayer su segundo mes consecutivo de descensos, algo que no sucedía desde octubre de 2020, en un escenario caracterizado por los riesgos de una política monetaria más restrictiva y aumento de la inflación, a lo que se ha añadido la invasión de Ucrania. A cierre de febrero el Stoxx 600 acumula un retroceso superior a un 7%, mientras el S&P 500 ha caído un 8,5%, su peor resultado en los dos primeros meses de un año desde 2009.

La caída de las bolsas en la sesión de hoy se produce en el contexto de una escalada de los bombardeos nocturnos en las ciudades ucranianas y el avance de las tropas de tierra rusas hacia Kiev. Por otra parte, la UE está debatiendo la exclusión de siete bancos rusos del sistema de transferencias SWIFT, entre los que no estarían Sberbank, el mayor banco de Rusia, ni el banco Gazprom PJSC controlado por la compañía energética.

La ausencia de ambos bancos de la propuesta muestra el continuo nivel de preocupación sobre las consecuencias económicas para Europa de aislar financieramente a Rusia. En el pasado, varios países europeos habían considerado inviable excluir a Rusia del SWIFT por el riesgo para sus economías, altamente dependientes del suministro de gas y petróleo de Rusia. Sberbank es el mayor banco de Rusia, con el 50% del total de depósitos del país, mientras Gazprom PJSC es clave para los conglomerados energéticos rusos. Entre los siete bancos que han sido excluidos del SWIFT por la UE se encuentran VTB, el segundo mayor banco de Rusia, Oktritie y Rossiya, entre otros.

La bolsa de Moscú se ha mantenido cerrada hoy por segundo día consecutivo, sin que se haya anunciado de momento su posible apertura mañana. En el contexto de la crisis financiera que afecta a Rusia en los últimos días, el índice RTS de la bolsa de Moscú ha caído un 40% en las dos últimas semanas, aunque llegó a registrar una caída máxima de un 60% en los mínimos de la sesión del jueves. La evolución de algunos valores y ETFs rusos que cotizan en los mercados occidentales en las sesiones de ayer y hoy reflejan una posible caída adicional de en torno a un 30%.

El comportamiento sectorial del mercado muestra una gran volatilidad y movimientos divergentes de una sesión a otra, reflejando la gran incertidumbre sobre las consecuencias para la economia de la guerra de Ucrania. En la sesión de hoy el sesgo del mercado ha sido defensivo, con las mayores caídas concentradas en valores bancarios, de viajes y consumo cíclico en general. Por el contrario, compañías de salud y consumo básico (defensivas) así como energéticas y de materias primas han mostrado un tono más resiliente.

De esta manera, los principales índices europeos han registrado descensos significativos en la sesión de hoy. Así, el Eurostoxx ha perdido un 4,04%, donde ha destacado la caída del Cac 40 francés (-3,94%).

En Asia, los principales índices bursátiles han cerrado con avances, con la excepción del Sensex indio que ha estado cerrado. El Nikkei 225 japonés, ha avanzado por encima del 1% con 1,2%. El Kospi surcoreano también ha destacado con una subidade 0,84%, seguido del Shanghai Composite que ha marcado un 0,77%. Con rentabilidades más moderadas, el ASX 200 australiano ha ascendido 0,67%, el Hang Seng hongkonés un 0,17%. En EEUU, al cierre de la sesión europea, el S&P 500 registraba un descenso de 1,24% y el Nasdaq de -1,34%. En España, el IBEX 35 ha cerrado por debajo de los 8.200 puntos tras caer un 3,43%. Entre sus componentes, las mayores revalorizaciones se han situado en Pharma Mar (8,84%), Arcelor (2,38%) y Repsol (2,03%). Las mayores caídas las ha registrado Endesa (-7,48%), IAG (-7,12%) y Sabadell (-6,89%).

Renta fija

Está siendo un año complicado y volátil para los mercados financieros en general y para la renta fija en particular. Los inversores han tenido que lidiar con una inflación más alta y persistente de lo esperado, lo que ha provocado una recalibración de la política monetaria hacia un sesgo más hawkish, que ha tenido un impacto negativo en las valoraciones de todos los tramos de la curva de tipos de interés.

Sin embargo, en las últimas semanas, ha surgido el factor del conflicto bélico entre Ucrania y Rusia, que ha afectado a todo el panorama internacional, aunque de distinta forma según la región. Es este mismo factor el que está provocando que se abra un nuevo debate sobre el ritmo de ajuste o salida de las políticas monetarias no convencionales que los banqueros centrales deben llevar a cabo.

Hasta el momento el mercado ha evaluado las implicaciones negativas del ataque militar de Rusia a Ucrania sobre la senda de crecimiento económico, lo que podría retrasar o moderar la normalización monetaria de los principales bancos centrales, a pesar de las elevadas tasas de inflación. Todo ello se ha reflejado en una caída generalizada de las rentabilidades en los tramos largos de los bonos gubernamentales.

Así, por ejemplo, el Bund ha llegado a cotizar de nuevo en terreno negativo tras haberse dejado más de 30 pb desde sus máximos del año. A su vez, el Treasury estadounidense ha caído 25 pb básicos desde su máximo, registrando un descenso inferior en términos relativos debido a un menor impacto del conflicto, por lo que no se proyecta un cambio significativo en los planes de la Fed de reducción de tipos y balance. En el resto de bonos gubernamentales core el movimiento es similar. Así el rendimiento del bono francés cae hoy 24 pb y el Gilt a 10 años del Reino Unido, 28 pb hasta 1,3%. En cuanto a los bonos periféricos las caídas son similares, con -21 pb el rendimiento del griego, así como -30 pb el italiano. Por último, la yield del bono español a 10 años ha caído 26 pb hasta un 0,86%.

Materias primas y divisas (a cierre de sesión europea)

Los precios del petróleo, gas, trigo y las materias primas en general han subido significativamente en la sesión de hoy debido a las preocupaciones sobre las interrupciones en el suministro a medida que las sanciones a Rusia impactan en el transporte aéreo y marítimo. Estos factores están contrarrestando por el momento el posible impacto de una liberación coordinada de existencias mundiales de crudo como medida de emergencia. En este sentido, la empresa rusa de oleoductos Transneft, que maneja más del 80% del total del petróleo producido en Rusia, ha comunicado hoy que tiene previsto suministrar 40,3 millones de toneladas a través de su red de oleoductos en marzo, frente a los 35,7 millones de toneladas que suministró en el mes previo.

Adicionalmente, Faith Birol, presidente de la IEA, ha celebrado hoy una reunión ministerial extraordinaria para tratar cómo los miembros de ésta pueden desempeñar un papel en la estabilización de los mercados energéticos. Los miembros podrían acordar liberar 70 millones de barriles de petróleo de las reservas esta semana.

Por otro lado, ante la elevada dependencia de las importaciones de gas de Europa desde Rusia (en torno a un 40% proceden de este país), el jefe de política exterior de la UE, Josep Borrell, ha destacado la necesidad de avanzar más en el traspaso hacia fuentes renovables e hidrógeno.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 106,7 dólares, tras una subida de un 8,9%. La cotización del WTI (de referencia en EEUU) sube un 10,3% hasta 105,6 dólares por barril. El retorno total internaual de las commodities está en máximos históricos y los futuros del crudo Brent para mayo han llegado a tocar un máximo de siete años de 106 dólares.

Por su parte, los precios de principales metales preciosos registran avances generalizados. Así, el oro ha alcanza 1.929,97 dólares por onza con una subida de un 1,1%, manteniendo la tendencia alcista en su papel como activo de refugio. Rusia tendrá que utilizarlo como moneda de último recurso si persisten las restricciones a su Banco Central sobre a sus reservas offshore, lo que aumentaría su dependencia del oro para continuar los intercambios comerciales con el exterior, muy probablemente con China. Además, las mayores tensiones inflacionistas derivadas de las tensiones geopolíticas con Rusia, especialmente en el sector de la energía, apoyaría la subida de los precios del oro.

Por su parte, la plata sube un 3,1% hasta 25,11 dólares por onza y el platino un 1,0% y se sitúa en 1.057,52 dólares por onza.

En el mercado de divisas la cotización del cruce eurodólar retrocede un 0,9% hasta 1,112. Por último, el Dollar Index se aprecia un 0,7% hasta 97,40 puntos.

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

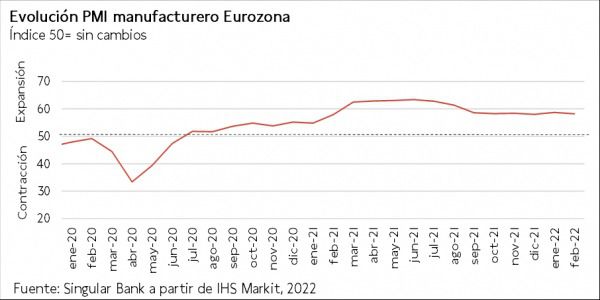

En febrero, el índice PMI manufacturero de IHS Markit de la Eurozona se mantuvo en fase de expansión por vigésimo segundo mes consecutivo, disminuyendo 0,5 puntos con respecto al mes anterior hasta 58,2 puntos. Una evolución explicada por el aumento de los plazos de entrega, que fue contrarrestado en parte por cambios ligeramente positivos en la producción y los nuevos pedidos.

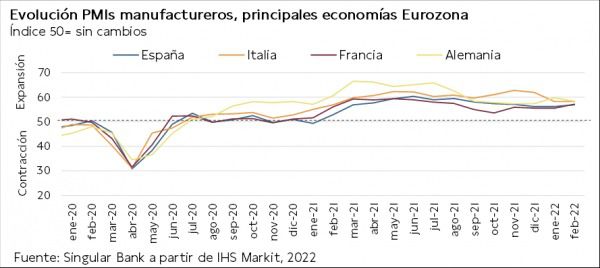

La evolución del índiceentre las principales economías de la zona monetaria europeafue desigual, ascendiendo en Francia y España, manteniéndose estable en Italia y moderándose en Alemania.

- En Alemania, el PMI manufacturero se situó en 58,4 puntos, disminuyendo en 1,4 puntos respecto a enero. Los nuevos pedidos mostraron una fuerte expansión en el mes de febrero, pero estuvieron lastrados por las ausencias de trabajadores asociadas a la pandemia.

- En Francia se observó un aumento de 1,7 puntos hasta 57,2 puntos (vs. 55,5 en enero), debido a el mayor incremento de los volúmenes de producción desde julio apoyado por una fuerte demanda.

- En Italia, el indicador adelantado del sector manufacturero se mantuvo sin cambios con respecto a enero en 58,3 puntos, situándose en terreno expansivo desde agosto de 2020, ante una mayor producción y el crecimiento del empleo.

En España, el índice se incrementó hasta 56,9 puntos (vs. 56,2 puntos en enero). Una evolución apoyada por el incremento en la producción, el más fuerte en cinco meses, y por el mayor aumento de empleo en seis meses.

Indicadores adelantados: PMI manufacturero en Reino Unido

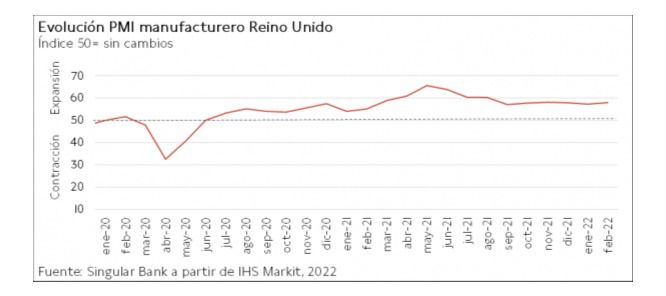

En enero, el indicador PMI manufacturero de IHS Markit de Reino Unido creció 0,7 puntos hasta 58,0 puntos (vs. 57,3 puntos del mes anterior), manteniéndose desde mayo de 2020 en terreno expansivo. Este incremento reflejó una mayor demanda de los hogares, una menor escasez de materias primas y una mejora en las cadenas de suministro, lo que a su vez apoyó el aumento en la producción y los nuevos pedidos y contrarrestó la menor creación de empleo.

Inflación en Italia

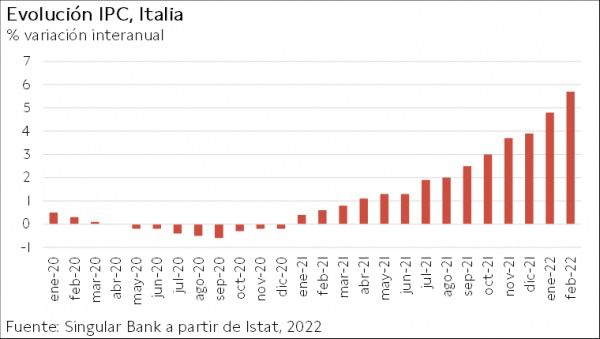

En febrero, según el indicador adelantado de Istat, la inflación en Italia repuntó 0,9 pp hasta un 5,7% anual (vs. 4,8% en enero), situándose ampliamente por encima de la previsión del consenso de analistas de un 3,8%.

Una tendencia nuevamente explicada por el encarecimiento de la energía, unido al incremento del coste de los alimentos elaborados y alcohol y de los alimentos no elaborados. Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se situó en un 1,7% anual, un aumento de 0,2 pp con respecto al mes anterior.

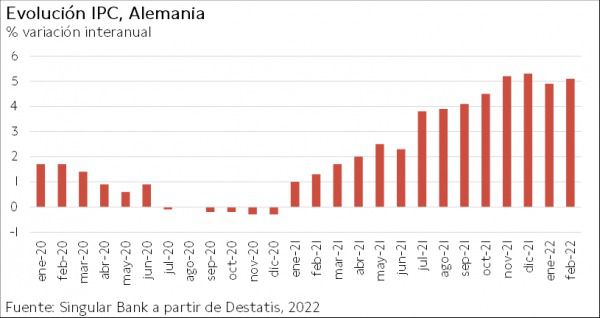

Inflación en Alemania

En febrero, según el indicador adelantado de Destatis, la inflación en Alemania se incrementó tras la moderación del mes anterior, alcanzando un 5,1% anual (vs. 4,9% en enero). En términos mensuales los precios aumentaron un 0,9%.

El incremento interanual estuvo nuevamente impulsado por el encarecimiento de la energía de un 22,5% (vs. 20,5% en enero). Además, los precios de los alimentos repuntaron un 5,3% (vs. 5,0% el mes anterior) y los de los bienes un 7,9% (vs. 7,2%). Por su parte, los precios de los servicios moderaron su crecimiento a un 2,8% (vs. 2,9%).

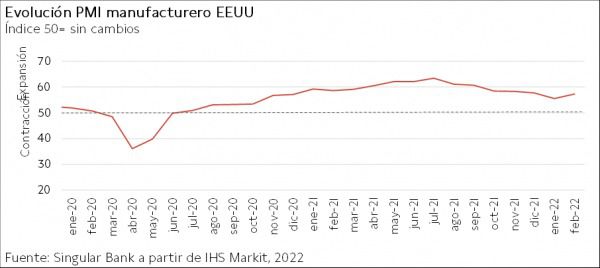

Indicadores adelantados: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU se incrementó a 57,3 puntos en febrero (vs. 55,5 puntos en enero), en línea con el dato preliminar y con la previsión del consenso de analistas de 57,5 puntos. Una evolución explicada por el crecimiento de la producción ante los signos de mejora en las cadenas de suministro y la mayor expansión en el número de pedidos, que favorecieron un repunte de la contratación. A su vez, las empresas mostraron el mayor optimismo respecto a las perspectivas de producción desde noviembre de 2020.

Indicador manufacturero del Institute for Supply Management (ISM) en EEUU

En febrero, el indicador adelantado ISM del sector manufacturero en EEUU se mantuvo en terreno de expansión de forma consecutiva desde mayo de 2020. En concreto, registró una subida de 1,0 pp respecto al mes anterior hasta un 58,6%. Entre sus componentes, el índice de nuevos pedidos aumentó 3,8 pp hasta un 61,7%, al mismo tiempo que el de producción se incrementó 0,7pp hasta un 58,5%. Por su parte, el indicador de precios disminuyó a un 75,6% (-0,5 pp).

Empresarial

Colonial (Hoy: -0,13%; YTD: -8,61%)

La inmobiliaria española Colonial ha anunciado que sus ingresos por ventas en 2021 fueron de 314 millones de euros, un 8,0% inferiores a los registrados en el año anterior. En términos comparables ajustando desinversiones y variaciones en la cartera de proyectos aumentaron un 2% interanual.

Por zonas geográficas en las que se encuentra la compañía, en París su principal mercado, los ingresos por rentas fueron de 175 millones de euros (-4% anual y en términos comparables +3% anual), en Madrid de 95 millones de euros (-12% anual y en términos comparables +1% anual) y en Barcelona de 44 millones de euros (-11% anual y manteniéndose estable en términos comparables).

A su vez, ha elevado durante el 2021 su participación en su filial francesa SFL hasta un 98,3%, y ha incorporado 1.000 millones de euros a su valor de activos, a lo que se va a sumar otra inversión de 500 millones de euros. Por su parte, el beneficio neto fue de 474 millones de euros, en comparación con 2 millones en 2020, explicado principalmente por su segunda mayor cifra comercial tras alcanzar 170.344 metros cuadrados formalizados en 118 contratos, representando un incremento del 75%.

En febrero, la asamblea de bonistas de Colonial y SFL ha aprobado la conversión de la totalidad de sus bonos (93% de su deuda) a bonos verdes y ha optimizado el coste de la deuda de un 1,7% a un 1,4%. La compañía posee una deuda neta de 4.716 millones de euros, con una ratio deuda neta GAV del 35,8%. Por otro lado, el presidente de la compañía abandonará sus funciones ejecutivas en la junta de accionistas del 17 de abril ya que la normativa francesa no permite esa posición en cotizadas a mayores de 75 años.

Por último, Colonial ha anunciado que propondrá un dividendo de 0,24 euros por acción, con una previsión para 2022 al alza de entre 0,28 euros y 0,29 euros.

Ence Energía y Celulosa (Hoy: 2,53%; YTD: 29,06%)

La compañía de producción de celulosa y energía renovable, ha anunciado que su facturación en el 4T 2021 fue de 231 millones de euros, un 27,8% superior a la registrada en el mismo periodo del año anterior.

Por áreas en las que se divide la compañía, el negocio de la celulosa registró unos ingresos en el último trimestre de 195 millones de euros (+55,5% interanual) y el de energía de 36 millones de euros (-34,8% interanual). En 2021, ha tenido unas ventas de 819 millones de euros, 15% más que en el año 2020.

Por su parte, el flujo de caja libre ha sido en 2021 de 75,9 millones de euros, lo que le ha llevado a reducir su deuda neta en 76 millones de euros hasta 101,7 millones de euros, dejando así una ratio deuda neta EBITDA de 0,95 veces. En concreto, el negocio de la celulosa posee una caja neta de 19,5 millones de euros y un EBITDA de 89 millones. En contraste, el negocio de energía concentra una deuda neta de 121,2 millones de euros y un EBITDA de 17,8 millones de euros, con una ratio deuda neta EBITDA de 6,8 veces, lastrado por la avería en marzo de la instalación de Huelva y las coberturas de venta de electricidad contratadas; excluyendo ambos efectos, la ratio deuda neta EBITDA de situaría en 1,48 veces.

Adicionalmente, en el 4T de 2021, el beneficio neto fue de 2 millones de euros en comparación con 15,4 millones de euros del periodo anterior (explicado por la venta de la planta termosolar de Puertollano).

En 2021 registró una pérdida neta atribuible a la sociedad dominante de 190 millones de euros, explicada por las provisiones por valor de 200 millones de euros tras declarar nula la Audiencia Nacional la prórroga sobre el dominio marítimo-terrestre de su biofábrica de Pontevedra (sin ese ajuste hubiese tenido un beneficio de 10 millones de euros), mientras que en 2020 fue de 26 millones de euros. A partir de este utilizará la generación de caja como nueva política de remuneración al accionista, señalando la posibilidad de un dividendo a cuenta tras los resultados del 1T de 2022.

Si (

Si ( No(

No(