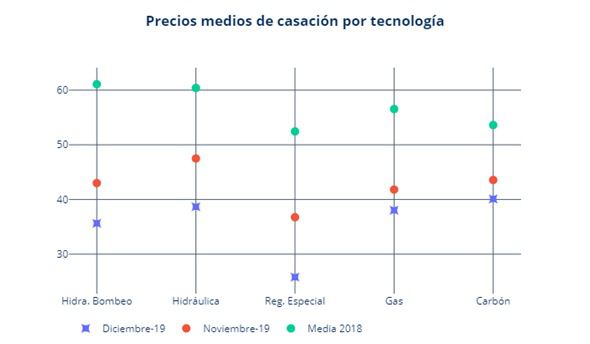

En diciembre el viento vuelve a ser protagonista, esta vez acompañado de fuertes precipitaciones. Por eso la producción hidráulica y eólica han podido abastecer el 49,7% de la demanda eléctrica y han rebajado el precio de la luz en el pool un 19,86% frente a noviembre. id:53816

El precio de la electricidad en el mercado mayorista en diciembre ha cerrado a 33,81 €/MWh. Este precio supone un descenso del 19,86% respecto al pasado mes de noviembre y una reducción del 45,3% frente al que marcaba hace un año (61,81 €/MWh). El nivel actual es un 39,7% más bajo que la media de los últimos cinco años de su serie (56,06 €/MWh). Y, con el dato de diciembre, el POOL del año 2019 cierra en 47,68 €/MWh, un 13,5% por debajo de 2018 y 2,5% por encima de la media de los últimos 5 años.

Las fuertes precipitaciones y el viento reducen el precio en el pool

La producción hidráulica y eólica en diciembre ha sido muy superior a la registrada el mes de diciembre del año pasado: un 88,6% en el caso de la hidráulica y un 27,2% en el de la eólica. Esta circunstancia, explican los analistas de Grupo ASE, ha presionado fuertemente a la baja el precio en las subastas diarias (pool). Los días 21 y 22 de diciembre ambas tecnologías llegaron a abastecer más del 60% de la demanda y redujeron el precio de la electricidad en el pool a una cifra ‘simbólica’ cercana a los 2€/MWh.

Los buenos datos que ha registrado la eólica en los dos últimos meses le han llevado a incrementar su producción anual un 7,6% frente a 2018. En el caso de la hidráulica no ha sido así porque 2019 ha sido un año hidrológicamente muy por debajo de la media. Por eso su producción anual es un 26,3% inferior a la registrada en 2018. Eso sí, la reserva de los embalses ha crecido un 32,6% por las fuertes precipitaciones de diciembre y se sitúa un 21% por encima de la cota que marcaba un año y un 16% superior a la media de los últimos 10 años.

Diciembre también ha sido un mes productivo para el parque nuclear, que recuperó su actividad habitual. El acoplamiento de las centrales de Cofrentes y Vandellós II incrementó su producción un 26,7% frente al mes de noviembre.

Estas tres tecnologías: eólica (25,7%), hidráulica (23,1%) y nuclear (20,4%), redujeron el hueco térmico. La producción a través del carbón (2%) y del gas (12,8%) dejaron el hueco térmico en un exiguo 14,8% del mix, la mitad del registrado en diciembre del año pasado (28,1%).

También han destacado en diciembre las importaciones desde Portugal, con 842 MWh, y las exportaciones de España a Francia (-396 MWh). Es el segundo mes consecutivo que nuestro saldo con Francia tiene signo exportador.

El carbón cierra su peor año mientras el gas se duplica

En 2019 la aportación de carbón al mix ha sido la más baja desde que hay registros: 4,4% anual, con un retroceso del 69% en relación a 2018. El gas ha ocupado el hueco dejado por el carbón y ha acaparado el 21% de la producción anual de electricidad. Prácticamente ha duplicado su aportación al mix en el último año (+ 94%).

Y es que, aunque el mercado de CO2 se ha mantenido en niveles de 25 €/ton a lo largo de 2018, el gas se ha abaratado mucho. Por eso los ciclos combinados, alimentados con gas, se han colocado, con la energía nuclear (22,6%) y la eólica (21,3%), entre las principales fuentes de generación en 2019. Es más, es previsible que el gas en 2020 alcance una cuota mayor del mix y se convierta en la principal fuente de generación.

Reducción de los costes del sistema

Los costes del sistema, englobados en los Servicios de Ajuste, Pagos por Capacidad y Servicio de Interrumpibilidad, se han reducido alrededor de 1,44 €/MWh en 2019, lo que representa un descenso del 19,77% respecto a 2018. Las restricciones del sistema (-0,54 €/MWh) y los costes de interrupibilidad (-0,49 €/MWh) han sido las que más han bajado. El precio medio libre de comercialización en 2019, que incluye los costes del sistema, se situó en 53,20 €/MWh, un 17,40% por debajo del de 2018.

Baja la demanda eléctrica y el consumo de las empresas

La demanda peninsular de energía eléctrica en diciembre ha sido un 2,2% inferior a la registrada en diciembre de 2018. Si se tienen en cuenta los efectos del calendario y las temperaturas, el descenso queda en el 2,3%. Con el dato de diciembre, 2019 cierra con una caída de la demanda real del 1,8%. Y, una vez corregida, del 2,8%.

Por otra parte, el índice ASE CTEI de noviembre revela una reducción de la demanda eléctrica de empresas, en su mayoría medianas y pequeñas, del 1,34% sobre el mismo mes del año pasado. Desde el 1 de enero muestra una caída acumulada del consumo de las empresas del 1,13%.

Los mercados de futuros se desploman

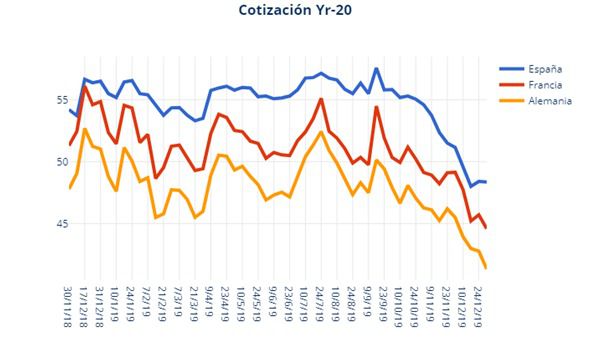

El precio medio del pool de 2019 ha cerrado muy por debajo de 2018 (-13,5%) y, sobre todo, por debajo de las previsiones. Por eso, y por la expectativa de precio del gas en Europa para el próximo año, en las últimas semanas los mercados de futuros, tanto en España como en Europa, han corregido a la baja sus expectativas de precio para 2020.

En diciembre el mercado de futuros ibérico (OMIP) reaccionó con fuertes recortes. La cotización del precio de electricidad para el año 2020 (Yr-20) descendió un 5,5% y se sitúa en el nivel más bajo del año: 48,35 €/MWh. A corto plazo, el Q1-20 baja un 12,1% hasta los 45,10 €/MWh.

Esa misma curva de precio se dibujó en el resto de los mercados de futuros europeos. En Francia el Yr-20 cerró con un descenso del 9,3% hasta los 44,59 €/MWh y en Alemania el Yr-20 retrocedió un 9,1% hasta los 41,33 €/MWh. Por tanto, el diferencial entre los futuros español y francés se sitúa en 3,76 €/MWh, cerca de la media de 2019, que es 3,86 €/MWh.

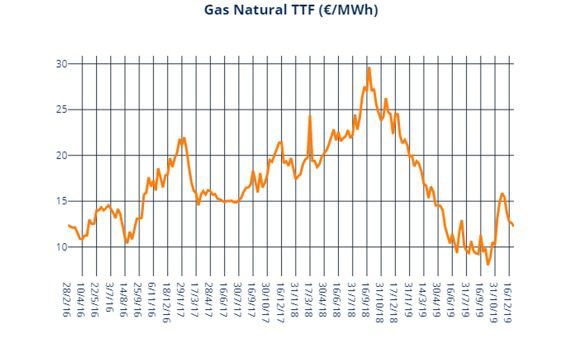

Los precios de gas y carbón mantienen su tendencia a la baja

En diciembre los precios de CO2 han tenido mucha volatilidad. Se han movido desde un mínimo de 24 € hasta un máximo de 26,84 €. Finalmente han cerrado a 24,61 €/ton, con una reducción del 2,4% frente a noviembre (25,22 €/t).

Respecto a los mercados de gas, el precio spot cerró diciembre a 12,246 €/MWh, un 20% más económico que a finales de noviembre y un 36% por debajo del precio que registraba hace un año. Las importaciones de Gas Natural Licuado (GNL) desde Estados Unidos, el reciente acuerdo entre Rusia y Ucrania para el paso de gas hacia Europa, junto a los niveles de stock en Europa, muy superiores a los del año pasado, están presionando los precios a la baja.

Por su parte, el precio del carbón (API2 mes frente) se mueve en mínimos. Ha cerrado diciembre en 53$/ton, un 31% más barato que en noviembre y un 38% inferior al año pasado. Esta reducción en su precio está permitiendo compensar el impacto del elevado coste del CO2 a determinadas centrales térmicas de carbón eficientes en Europa, que pueden competir con los ciclos combinados de gas en invierno.

Y, en cuanto al petróleo, el Brent cerró diciembre subiendo hasta los 66 $/barril, un 5,72% por encima del cierre de noviembre. En su cotización ha influido el optimismo en relación a que China y Estados Unidos cierren un acuerdo comercial, lo que sería positivo para la economía global y la demanda de energía.

Expectativas de precio para 2020

En el segundo semestre de 2019 el pool ha registrado un descenso medio del precio del 32% frente al mismo periodo de 2018. Esta caída se debe sobre todo al desplome de los precios del gas, que ha permitido a los ciclos combinados reducir el precio de sus ofertas en las subastas diarias (POOL) y presionar a las renovables y resto de tecnologías a la baja. Además, se han sumado unas condiciones meteorológicas muy favorables en los últimos meses del año, con un importante aumento de la oferta eólica y temperaturas suaves que han reducido la demanda.

Todo apunta a que los actuales precios de gas se mantendrán durante gran parte de 2020. La oferta de Gas Natural Licuado seguirá siendo muy importante y la demanda en Asia parece que no se recuperará, al menos como para absorber la producción que llega desde EEUU. Así que, si la cotización de las emisiones se mantiene en los actuales niveles, los ciclos combinados de gas seguirán siendo muy competitivos en 2020.

Por otro lado, la oferta renovable (eólica y fotovoltaica) irá en aumento. El parque eólico arranca con 25.200 MW, lo que supone 1.600 MW nuevos respecto a 2019 y son numerosos los proyectos en marcha que podrían situar la potencia instalada a finales de 2020 en 28.000 MW.

La demanda, con una moderación del crecimiento económico podría incluso continuar a la baja como lo ha hecho en 2019 con una caída del 1,8%. Así que todo apunta a que el comportamiento que hemos visto en los últimos meses del precio del POOL podría tener continuidad durante gran parte de 2020.

Si (

Si ( No(

No(