El ascenso de China en la cadena de valor está reconfigurando el comercio global como lo conocemos y la guerra comercial con EE. UU. Está acelerando el proceso. id:45405

Introducción

Cuarenta años después del inicio de su política de "reforma y apertura", China se está reinventando una vez más. Amenazadas por una fuerza laboral que envejece y una productividad más lenta, las fábricas están en modo de transición, cambiando lo que hacen y dónde lo hacen.

Esta transformación, que tiene implicaciones significativas para la economía en general y para el comercio mundial, ha cobrado impulso en medio de las crecientes tensiones comerciales con los Estados Unidos. Pero también ha pasado mucho tiempo en la fabricación.

A principios de la década de 1990, cuando China comenzó a involucrarse en las Cadenas de valor globales (GVC) , una gran cantidad de trabajadores poco calificados y mal pagados hicieron que las empresas chinas estuvieran perfectamente preparadas para realizar actividades de bajo valor agregado como el ensamblaje del producto final. Durante este período, las inversiones y las exportaciones fueron los principales impulsores del crecimiento económico chino. La industrialización de la economía china se expandió a un ritmo asombroso, con un crecimiento de alrededor del 10% anual, alcanzando un máximo del 14% en 2007.

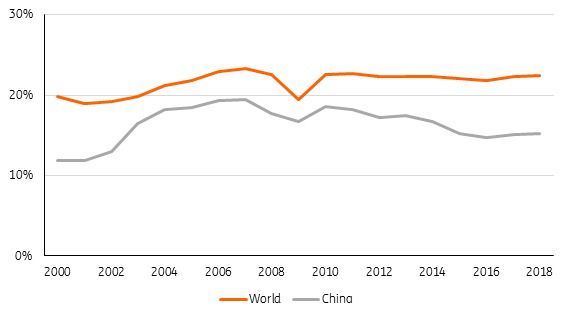

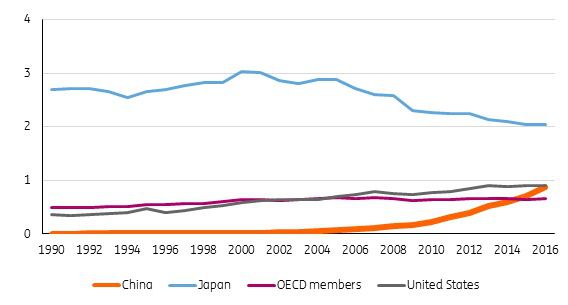

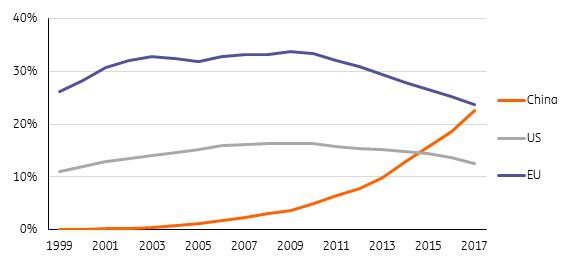

De principios de la década de 1990 a 2005, los insumos extranjeros como porcentaje de las exportaciones brutas chinas aumentaron de aproximadamente el 10% a más del 35%, según los datos de TiVA y WIOD [1] . Esto hizo que la participación de las importaciones en la economía china aumentara en más de la mitad (Figura 1), lo que ayudó a impulsar un crecimiento espectacular en el comercio mundial en los 15 años posteriores a la crisis financiera.

Desde entonces, sin embargo, las cosas han cambiado. Los salarios han aumentado, China está automatizando rápidamente la producción y la guerra comercial entre Estados Unidos y China está reforzando los incentivos económicos para que las fábricas se reubiquen, lo que apunta a un posible cambio en el mercado internacional.

Figura 1: Importaciones como porcentaje del PIB

Volúmenes en 2017 precios y tipos de cambio.

[1] TiVA: la base de datos de Comercio de Valor Agregado de la OCDE consiste en datos basados en Entrada-Salida. La WIOD - (World Input Output Database) es una tabla internacional de entradas y salidas publicada por la Universidad de Groningen.

Mejora china y comercio

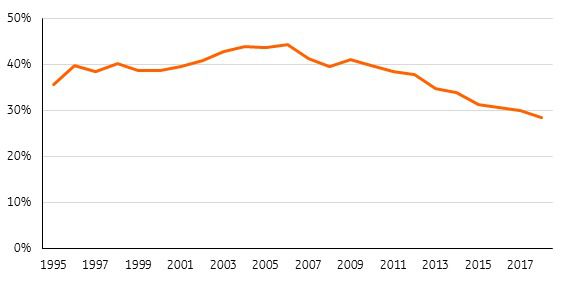

A mediados de la década de 2000, China comenzó a mejorar el tipo de actividades que realizó en las CGV y también comenzó a producir más de los insumos necesarios a nivel nacional. Esto es claramente visible en la disminución de la participación de las reexportaciones chinas con materiales importados (Figura 2). Por ejemplo, los proveedores con sede en China que producen para Apple han duplicado los insumos que obtienen de China, según el FT .

Las industrias chinas están mejorando y cada vez más obtienen insumos del mercado interno.

Figura 2: China está importando menos insumos para sus exportaciones

Reexportaciones,% del total de exportaciones.

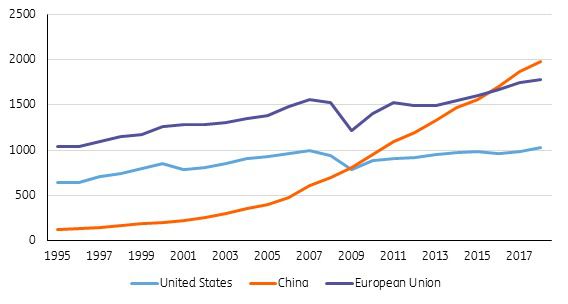

Otra señal de que las industrias chinas se están actualizando es el impresionante aumento en el valor agregado obtenido por China en las industrias de tecnología media-alta, superando a la UE en 2016 (Figura 3). Esto contribuyó a la caída en la relación de importación china.

Figura 3: China se está convirtiendo en un gran jugador en las industrias de tecnología media-alta

Sector de la industria de media tecnología (US $ 2010 millones).

Al mismo tiempo, el aumento de los salarios impulsó el consumo interno, que comenzó a desempeñar un papel más importante en el crecimiento del PIB chino. El consumo interno es menos intensivo en importaciones en comparación con los bienes exportados o bienes de inversión. Esto también contribuyó a la caída de las importaciones como porcentaje del PIB chino.

En los últimos años, la caída en la relación de importación ha estado tocando fondo. Sin embargo, dada la política china para obtener más insumos de proveedores nacionales, vemos la posibilidad de una nueva caída en el índice de importación hacia el nivel de los EE. UU. En un 12% desde poco más del 15%. Una continuación de la actual guerra comercial con los EE. UU., Que eleva el precio de los insumos estadounidenses, también podría impulsar esta tendencia hacia un mayor abastecimiento local. Por otro lado, el aumento de los salarios podría inducir a una mayor deslocalización de la producción intermedia china, lo que conduce a una mayor intensidad de las importaciones. El resultado de estas fuerzas opuestas determinará la dirección de la relación de importación de China en los próximos años.

La fortaleza del crecimiento del PIB chino en comparación con otras economías grandes es la razón por la que las importaciones chinas han seguido creciendo más rápido que el promedio mundial, a pesar de la tendencia a la baja en el índice de importación. A medida que la economía se rebalancea hacia un modelo más orientado al consumo, las tasas de crecimiento se acercarán más a las observadas en las economías desarrolladas (Figura 4), lo que significa que el comercio mundial perderá su principal fuerza motriz.

Figura 4: Ralentización del crecimiento del PIB en China

A medida que la economía de China está madurando, está creciendo a un ritmo lento.

"Hecho en China 2025"

Otro factor que frenará el potencial de crecimiento de China es el envejecimiento. Décadas de la política de un niño han dejado al país con una población que está creciendo rápidamente fuera de su edad laboral.

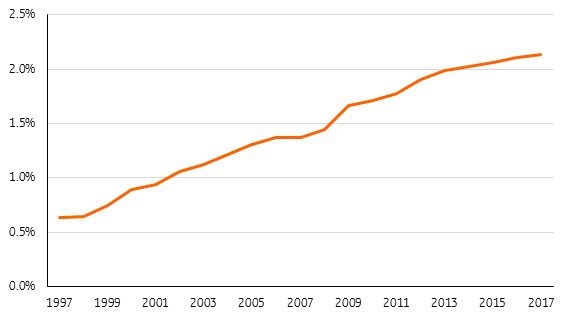

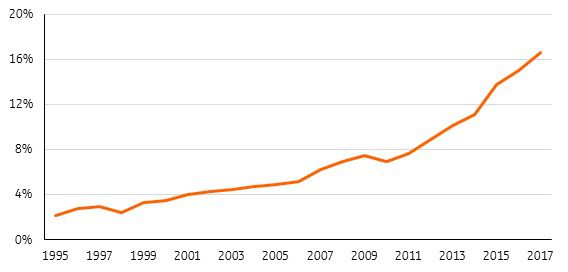

El plan estratégico del gobierno para mejorar las industrias de alta tecnología, a menudo denominado "Hecho en China 2025", es en parte una respuesta a este problema. China quiere aumentar la productividad para compensar la disminución de su fuerza laboral y ha establecido ambiciosos objetivos de investigación y desarrollo. Actualmente, China gasta aproximadamente el 2,1% de su PIB en I + D, invirtiendo y subsidiando significativamente la adquisición de nuevas tecnologías.

Lanzado en 2015, el plan de 10 años apunta a 10 industrias, incluida la computación cuántica, la inteligencia artificial y la fabricación de chips. Su objetivo es que estos sectores obtengan el 40% de todos los insumos "principales" a nivel nacional para 2020 y más del 70% para 2025. El gobierno chino ha establecido más de 1000 fondos guiados por el estado que en conjunto gestionan más de US $ 5 billones en activos. Estos fondos están invirtiendo en nuevas empresas de tecnología en campos como la robótica, la industria aeroespacial y la fabricación avanzada de baterías.

La capacidad de innovación china está creciendo.

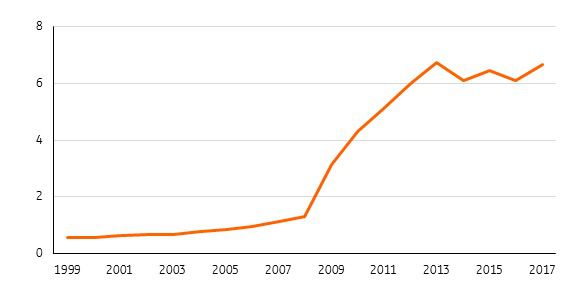

Un signo de la maduración de China en las cadenas de valor es el aumento de la capacidad de innovación, medida por los rellenos de patentes. La Figura 5 muestra que el número de solicitudes de patentes ha alcanzado niveles comparables a los de las economías avanzadas en los últimos años.

Figura 5: China registrando más patentes

Número anual de registros de patentes por cada 1000 residentes.

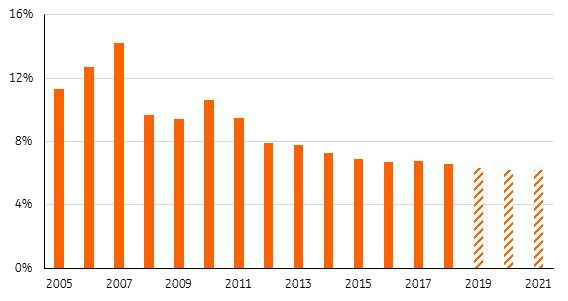

Sin embargo, partes de la ambiciosa estrategia de China podrían resultar desafiantes. A pesar del énfasis en las inversiones de alta tecnología en el plan “Hecho en China 2025”, no hemos visto una aceleración en el gasto en I + D desde que se anunció el plan en 2015 (Figura 6). Sin un crecimiento más rápido, los niveles de I + D tendrán dificultades para cumplir el objetivo de 2020 del 2,5% del PIB.

La ambición de China de volverse autosuficiente en la producción de chips de computación avanzada también sigue siendo un desafío. Cerca de dos tercios de los semiconductores vendidos y procesados en China todavía se importan. Las empresas de electrónica de primer nivel siguen siendo dependientes del silicio estadounidense. Por ejemplo, ZTE, una de las firmas de tecnología insignia de China, tuvo que detener la producción porque EE. UU. Prohibió temporalmente la venta de semiconductores a la firma debido a las sanciones por hacer negocios con Irán y Corea del Norte.

Figura 6: China gasta más en I + D

China I + D gasto% del PIB

Reubicación de fábricas chinas

El aumento de los salarios chinos en los últimos años ha llevado la tasa salarial promedio por hora a los niveles observados en la Europa emergente. La comparabilidad de los datos de salarios promedio entre países no está exenta de problemas, pero incluso teniendo en cuenta un margen de error significativo, el aumento en los costos salariales de China sigue siendo impresionante (Figura 7).

Figura 7: Salarios chinos alcanzando a otras economías emergentes

Salario medio por hora en dólares nominales

Si bien los salarios nominales en China han aumentado, la productividad ha crecido aún más rápido. Esto se debe en gran medida a las inversiones en maquinaria y robots (automatización) que dan como resultado una mayor producción por trabajador. Esto ha resultado en una caída general en los costos laborales unitarios (Figura 8).

Figura 8: el crecimiento de la productividad china causa una caída en los costos laborales unitarios

Salario medio por hora en US $ por unidad de producción

Sin embargo, esta tendencia a la baja en los costos laborales unitarios no se mantiene para todas las industrias. Cierta producción que requiere mucha mano de obra es difícil de automatizar y aún depende desproporcionadamente del trabajo manual. Los ejemplos incluyen la producción de ropa, electrodomésticos y la fabricación de juguetes. Estos tipos de industrias no han experimentado grandes incrementos en la productividad, pero aún así enfrentan salarios más altos. Estas industrias se han estado trasladando al campo de China, donde los salarios son más bajos. Los trabajadores en el interior y en el oeste de China han ganado el 75% [2] del salario promedio en las provincias costeras.

A pesar de la disminución general en los costos laborales unitarios, la producción intensiva en mano de obra se ha vuelto más cara en China.

Otras ventajas de reubicarse en el campo son los alquileres de fábricas más bajos y los subsidios del gobierno para nuevas fábricas, como parte de la estrategia del gobierno para revitalizar las provincias del interior de China. Por ejemplo, Jintai Garment, un fabricante de ropa con sede en la provincia costera de Zhejiang, ha construido 17 fábricas en la región interior de Henan, empleando a unos 2.600 trabajadores .

Figura 9: el tráfico de carga interior de China está aumentando rápidamente

Trillones de tn-km transportados por carretera.

La reubicación de las fábricas en el interior de China ha coincidido con un gran aumento del tráfico de mercancías en el interior (Figura 9), lo que indica un aumento de la actividad económica en las regiones no costeras de China.

En los últimos años, esta reubicación hacia el interior de China se ha desacelerado, ya que los salarios en las regiones del interior también están aumentando. [3] Las empresas que sufren el aumento de los costos salariales chinos ya se han trasladado a países vecinos, con muchos fabricantes extranjeros entre ellos. En particular, las compañías automotrices japonesas como Honda y Yamaha ahora emplean una estrategia de "China más uno". Esto significa que, además de China, las empresas tienen una segunda ubicación de producción en una economía de bajos salarios en Asia. Los lugares más comunes son Vietnam, India, Indonesia, Tailandia y Filipinas. Los fabricantes mantienen una presencia en China para mantener el acceso al gran mercado de China, pero también están buscando en otros lugares.

A medida que los salarios han aumentado en la costa de China, las industrias se han trasladado a regiones del interior.

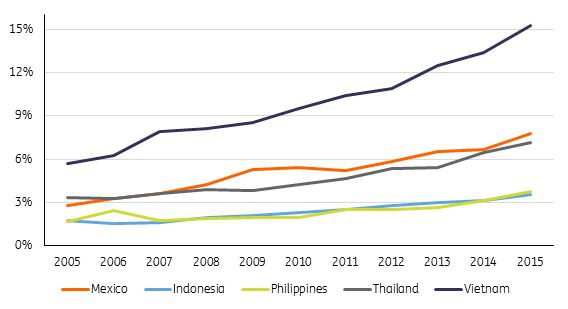

Las empresas (tanto chinas como extranjeras) son cada vez más activas en la externalización de actividades de menor valor agregado a los países asiáticos vecinos. La Figura 10 muestra que el valor agregado chino en las exportaciones brutas de Vietnam, Tailandia y México ha aumentado significativamente en los últimos años, lo que indica un cambio de las actividades de ensamblaje de China hacia estos países. La Figura 12 muestra las cifras de IED de Green Field que indican la creciente popularidad de Vietnam para la deslocalización entre las principales economías de Asia oriental.

Mientras tanto, las compañías occidentales están realizando actividades cercanas al apuntalamiento para acercar la producción a los consumidores occidentales. México cumple este rol para las empresas que atienden el mercado de los Estados Unidos, mientras que los servicios emergentes de Europa demandan a los europeos.

Figura 10: el creciente papel de China en las exportaciones de otras economías emergentes

Valor agregado chino en exportaciones brutas a la UE, Estados Unidos y Canadá por parte de economías seleccionadas. Valor agregado chino como% de las exportaciones brutas totales por país.

La guerra comercial entre China y los EE. UU. También es un detonante para trasladar (parte de) la producción de China a otros países, de modo que se puedan evitar los aranceles estadounidenses de importación. El Financial Times informa que Pegatron trasladó parte de su producción de China a una fábrica alquilada en Indonesia para burlar los aranceles estadounidenses. Según los informes, las grandes empresas de muebles como Ikea también han cambiado a un proveedor vietnamita , en parte debido al conflicto comercial.

Las industrias están trasladando cada vez más la producción de China a otros países, y la guerra comercial entre China y Estados Unidos parece estar acelerando esta tendencia.

A pesar de la mejora de las actividades y los mayores costos salariales, debemos hacer hincapié en que China seguirá siendo una potencia de fabricación para la producción en masa en el futuro previsible. El tamaño del país y su población, así como la disposición de la población china a moverse, permiten economías de escala que no se pueden alcanzar en ningún otro lugar. Mientras que los reportadosEl tamaño máximo de la fábrica es de unos 20,000 trabajadores en la mayoría de los países asiáticos, las plantas chinas son mucho más grandes. Algunas de las fábricas chinas de Pegatron albergan a 80,000 trabajadores. Las fábricas de Foxconn son aún más grandes, con una capacidad de 100.000 a 300.000 trabajadores. El tamaño de la economía seguirá siendo un contrapeso a los beneficios de salarios más bajos en otros países durante algún tiempo. Esto es particularmente cierto dada la creciente tendencia de la automatización, que aumenta la productividad de los trabajadores.

[2] UNIVERSIDAD LINCOLN, El cambio en el empleo en la industria manufacturera en China (2017)

[3] Anuario estadístico de China 2018

El papel de la automatización

China está automatizando rápidamente la producción. En 2014, el presidente Xi Jinping pidió una "revolución de los robots" en la industria manufacturera. Desde 2015, la población laboral china (de 15 a 64 años) ha ido disminuyendo. Esta disminución continuará en el futuro previsible, mientras que la población china total sigue creciendo. Para mantener un fuerte crecimiento económico y apoyar a los ancianos en China, el crecimiento de la productividad es necesario para compensar la disminución de la población activa.

Si no hubiera un mayor crecimiento de la productividad en China, el PIB per cápita sería un 5% más pequeño para 2030. Para alcanzar la meta actual de un 6 a un 6,5% de crecimiento económico, la productividad debe crecer entre un 6,3% y un 6,8% por año.

La automatización es un importante motor del crecimiento de la productividad. Según las estadísticas de la Federación Internacional de Robótica, el número promedio de robots por cada 10.000 empleados aumentó de 25 a 68 de 2013 a 2016. Durante la última década, la proporción de robots chinos en el total de robots en todo el mundo se duplicó (ver Figura 11).

Figura 11: China está robotizando rápidamente la producción.

Robots de fabricación operativa de EE. UU., La UE y China como% del total mundial.

La Fundación de Investigación para el Desarrollo de China mostró que las empresas manufactureras han reducido entre un 30% y un 40% de su fuerza laboral debido a la automatización entre 2015 y 2017.

La automatización despegó por primera vez en la industria automotriz, pero se ha extendido rápidamente a otros sectores chinos, como la fabricación de productos electrónicos y los metales. En industrias menos productivas, como la fabricación de textiles o juguetes, la automatización es menos frecuente y algunas empresas se han trasladado a los vecinos de bajos salarios de China. Las industrias que pueden automatizarse en mayor medida tienen más probabilidades de permanecer en China, particularmente debido a su gran y creciente mercado interno para el consumo. Al mismo tiempo, la automatización hace viable que algunas empresas extranjeras trasladen la producción para los mercados europeos o estadounidenses al mercado interno.

Nueva producción asiática El Dorados.

Como se mencionó, algunas empresas están reubicando la producción intensiva en mano de obra, como la fabricación de prendas o juguetes, a otros países asiáticos.

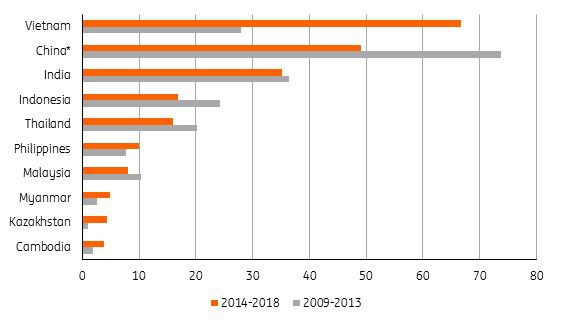

La Figura 12 muestra los 10 países asiáticos en los que más invierten las empresas chinas (gran China), japonesas y surcoreanas. Estos flujos de inversión muestran los empleos agregados en países y sectores por la inversión extranjera. Una gran cantidad de actividades de fabricación que se están reubicando también toman la forma de una subcontratación transfronteriza, que no se refleja en los flujos de inversión internacional. Por lo tanto, la Figura 12 no muestra la subcontratación. Sin embargo, los flujos de IED de Green Field son parte de la historia de la reubicación de industrias e indican qué países y sectores son más atractivos para las empresas que buscan la ubicación de producción más eficiente.

Figura 12: Top 10 destinos de inversión asiáticos para la fabricación

Inversiones de Green Field en industrias manufactureras de China, Corea del Sur y Japón, Datos en miles de empleos (Cifras acumuladas para el período)

Vietnam atrae a la mayoría de las inversiones en la producción de textiles, productos electrónicos básicos y productos de consumo. Las inversiones en India e Indonesia son más populares entre los productores de los sectores automotriz y metalúrgico.

Datos de inteligencia del euro

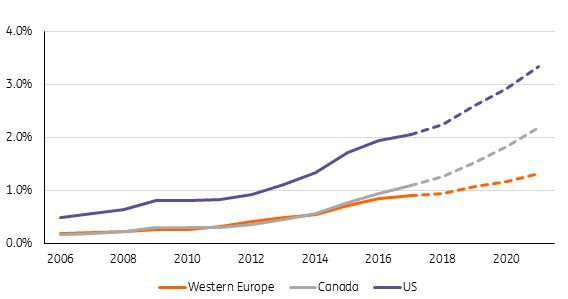

Vietnam es el destino más favorecido para la deslocalización o la producción de outsourcing. En 2014 y 2015, el gobierno aprobó una serie de reformas (mano de obra, tierras, competencia e impuestos) con la intención de atraer más inversiones (extranjeras). El desarrollo de Vietnam como un lugar de fabricación también es visible en la creciente participación de los productos vietnamitas en las cestas de importación de las economías avanzadas (Figura 13).

Figura 13: la creciente importancia de Vietnam como economía exportadora

Participación de las importaciones procedentes de Vietnam en las importaciones totales de Europa occidental, Canadá y los Estados Unidos.

El aumento de Vietnam como potencia de fabricación dentro de Asia también es visible en su participación dentro de las importaciones intraasiáticas, que se ha más que duplicado desde 2011

(Figura 14).

Figura 14: Vietnam se vuelve más importante en el comercio intraasiático

Parte de las importaciones intraasiáticas que involucran a Vietnam

El crecimiento de la participación de Vietnam se debe principalmente al comercio bilateral entre Vietnam y Corea, Japón y China. Tanto las importaciones vietnamitas como las exportaciones vietnamitas desde y hacia estos países han mostrado un fuerte crecimiento. Esto es probablemente el resultado de la integración de Vietnam en las cadenas de valor regionales.

Diversificación de los flujos comerciales asiáticos.

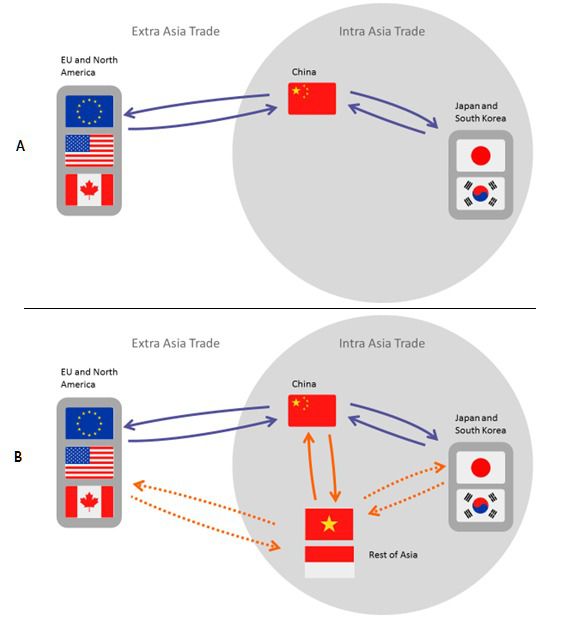

La transición de China conducirá a un cambio en el equilibrio del comercio asiático. El Panel A en la Figura 15 muestra una imagen esterilizada de los flujos comerciales que involucran a China en las últimas décadas. Donde China ha sido un destino de externalización y externalización, China importa una gran cantidad de intermedios duraderos de las economías avanzadas para ser procesados en bienes finales. China exporta estos bienes finales a los principales mercados de consumo del mundo.

Figura 15: Los flujos comerciales se diversificarán hacia nuevas economías asiáticas emergentes

Ahora que las empresas extranjeras y chinas están reubicando la fabricación de algunas industrias de menor valor agregado de China a otros países asiáticos, China y las economías avanzadas exportarán más productos intermedios al resto de Asia. Los bienes finales producidos en el resto de Asia se enviarán a las economías avanzadas y a China para su consumo. Los flujos comerciales entre el resto de Asia y las economías avanzadas, (flechas discontinuas), por lo tanto, crecerán a expensas del comercio entre las economías avanzadas y China. Además, dado que el mercado de China para el consumo final de productos está madurando, China también importará más productos finales de economías avanzadas.

China está mejorando sus industrias rápidamente y está adquiriendo cada vez más productos intermedios de alto valor agregado a nivel nacional. Esto probablemente resultará en que China importe menos productos intermedios de economías avanzadas y aumente las exportaciones de productos intermedios al resto de Asia. Además, como resultado de los recientes desarrollos en automatización y robotización, los costos de mano de obra se están volviendo menos relevantes para algunas industrias, lo que significa que parte de la producción actualmente subcontratada o deslocalizada en Asia puede ser contraatacada o casi en el oeste. Esto puede llevar a la importancia decreciente del comercio adicional de Asia.

Figura 16: Desarrollos en el comercio regional asiático.

% del comercio total

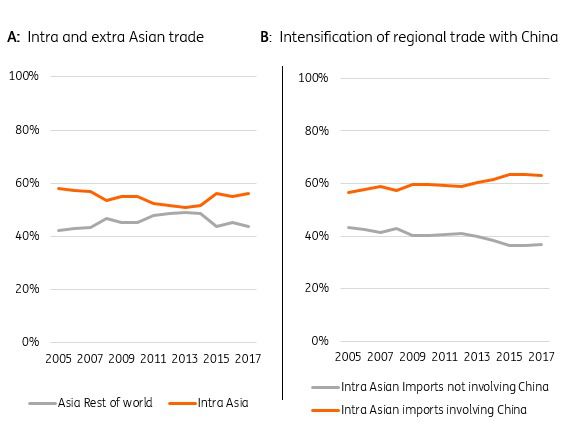

Estas tendencias son claramente visibles en los flujos comerciales asiáticos. Las importaciones intraasiáticas han estado creciendo con más fuerza que las importaciones asiáticas del resto del mundo desde 2013 (Figura 16A). Esta intensificación del comercio regional se centra principalmente en China. La proporción del comercio intraasiático que involucra a China aumentó en cuatro puntos porcentuales entre 2012 y 2015.

En 2016 y 2017, la tendencia del creciente dominio de China en el comercio asiático pareció detenerse e incluso revertirse un poco. Debido a las fuerzas opuestas en el trabajo, es muy difícil determinar si esta tendencia continuará en los próximos años. Sin embargo, esperamos que los flujos comerciales de China dentro de Asia se diversifiquen más hacia nuevos países asiáticos emergentes como Vietnam, Indonesia y Filipinas.

Caja: EL GRUPO ASEAN

Conclusión

La transición de China está lejos de terminar.

En los próximos años, se espera que los salarios sigan aumentando, mientras que las compañías chinas y extranjeras, que no experimentan un alto crecimiento de la productividad, continuarán subcontratando o desplazando parte de su producción a países vecinos. La guerra comercial entre Estados Unidos y China está acelerando la reubicación de estas industrias.

El gran plan de China para mejorar sus industrias, desde la producción en masa hasta la producción de productos y servicios de alto valor agregado, tiene como objetivo aumentar la productividad para mantener altos niveles de crecimiento. Si tiene éxito, la reubicación de las actividades de producción fuera de China puede ser modesta, limitando el crecimiento del comercio intraasiático. No está claro si el comercio intraasiático crecerá significativamente más fuerte que el comercio asiático adicional.

Pero una diversificación de los flujos comerciales de China hacia nuevas economías asiáticas emergentes como Vietnam, Indonesia y Filipinas es una tendencia que está aquí para quedarse. Se avecinan nuevos cambios.

------------------------------

Fuente: por IFR, cálculos por ING.

Fuente: inteligencia de IED, cálculos ING

* No se incluyen las inversiones nacionales. Las inversiones en China son inversiones de empresas de otros países de la Gran China (Hong Kong, Macao, Taiwán), Japón y Corea del Sur.

Si (

Si ( No(

No(