La industria automotriz está atravesando una transformación radical. id:44208

El cambio está siendo impulsado por las estrictas regulaciones globales de las emisiones de los vehículos y por un rápido avance tecnológico. Mientras las ventas alrededor del mundo de vehículos tradicionales propulsados por el Motor De Combustión Interna (ICE) se están desacelerando, las ventas de vehículos eléctricos (VE), en cambio, vienen en aumento. En 2018, los vehículos eléctricos totales vendidos en todo el mundo aumentaron a 2,1 millones, superando la tasa de penetración del 2,3% en el mercado de automóviles de pasajeros. El mercado mundial de vehículos eléctricos está creciendo rápidamente, habiéndose multiplicado por seis desde 2013 y duplicado desde 2015. El 61,8% de los vehículos eléctricos fabricados fueron de batería pura (BEV), seguidos por los vehículos eléctricos híbridos a enchufe (PHEV), en un 31,7% y los vehículos eléctricos a pila batería de combustible (FCEV), a tan solo un 0.2%. El predominio de los BEV sobre los PHEV significa una mayor aceptación de los consumidores hacia la era de la movilidad eléctrica.

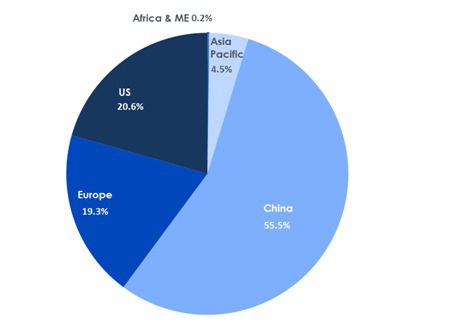

Gráficos 1a y 1b: las ventas mundiales de VEspor región y tipo en 2018

Fuente: Bloomberg, WisdomTree, con los datos disponibles al cierre del 22 de marzo de 2019

Una gran parte del crecimiento en 2018 ha sido impulsado por el mayor emisor de gases de efecto invernadero del mundo: China, que ahora tiene una participación del 55% en el mercado mundial de vehículos eléctricos. La Asociación China de Fabricantes de Automóviles (CAAM) prevé para 2019 un incremento de 1,6 millones de unidades en las ventas de nuevos vehículos de energía, debido a lo prioritario que es para el gobierno chino la política ambiental. Por otra parte, en EE. UU las ventas de VEs aumentaron un 82% el año pasado y se pueden atribuir al lanzamiento exitoso del modelo 3 de Tesla. En Europa, las ventas de VEs aumentaron un 33% en 2018, pero a un ritmo más lento en gran parte debido a las interrupciones del nuevo Procedimiento Mundial de Prueba de Vehículos Ligeros Armonizados (WLTP)[1]. Los países nórdicos liderados por Suecia, Finlandia e Islandia han mostrado un gran progreso en la adopción de los VEs. Noruega se mantiene a la vanguardia en el mercado masivo de los VEs y proporciona un ejemplo perfecto de la adopción de VEs que los mercados desarrollados podrían implementar en los próximos cinco a diez años. Según la trayectoria de crecimiento actual, los productores de VEs tienen el potencial de casi cuadruplicar sus logros para 2020, incrementándose en 4,5 millones de unidades. Según McKinsey & Co, esto último representa cerca del 5% del mercado global de vehículos livianos.

Los avances tecnológicos están impulsando la adopción de los VEs

Las mejoras tecnológicas que las baterías de los VEs han tenido en términos de densidad, química y utilización de materias primas están reduciendo sus costes y se espera que para 2025 los VEs sean competitivos en costes en comparación a los vehículos ICE. En 2013, un EV promedio podía cubrir 80-90 millas. Sin embargo, hoy en día, un BEV promedio tiene la capacidad de cubrir 150-250 millas estando cargado a batería completa. Asimismo, el tiempo para cargar un BEV también se ha reducido de aquellos 40-60 minutos que llevaba en 2010 al entorno de los 20-45 que lleva en 2019. Esto está ayudando a superar un obstáculo clave: la “ansiedad por la autonomía de rango” que ha sido el impedimento para que los consumidores compren los VEs.

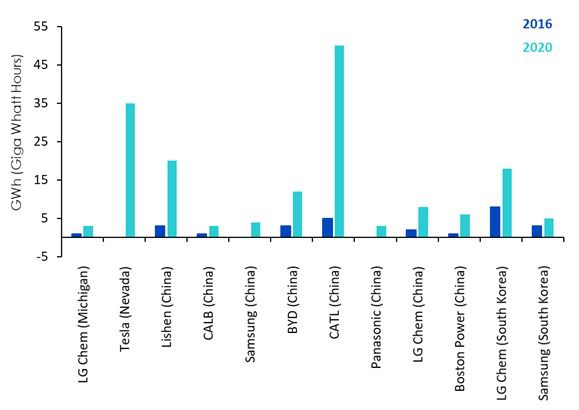

Gráfico 2: los 12 mayores productores mundiales de batería clasificados por capacidad de producción planeada

Fuente: Frost & Sullivan, WisdomTree, con los datos disponibles al cierre del 22 de marzo de 2019.

Las estimaciones no son ningún indicador de rentabilidad futura y cualquier inversión está sujeta a riesgos e incertidumbres.

La infraestructura de carga también se está actualizando. La capacidad de producción de baterías en China ha crecido y se espera que para 2020 haya aumentado de los 15 GWh (Giga Watts por hora) de 2016, a los 110 GWh. Europa también está lista para expandir su cadena de suministro sostenible de batería, lo cual es evidente por el anuncio realizado por la Comisión Europea en octubre de 2018de invertir 100.000 millones de euros en el desarrollo de capacidad de producción de las baterías iones de litio (LiB). El organismo también espera invertir otros 50 millones de euros para alcanzar su objetivo de satisfacer la creciente demanda de VEs, mediante su propia producción de LiBs.

La regulación sigue siendo la clave en la movilidad eléctrica

Los amplios subsidios y las estrictas regulaciones han ayudado a impulsar gran parte del crecimiento de los VEs. Sin embargo, esperamos que los incentivos y subsidios se vayan eliminando gradualmente y que la regulación se mantenga a la vanguardia de la adopción de los VEsen el mundo. Después de haber implementado los subsidios por más de una década, el gobierno chino ahora parece estar dispuesto a desarmarlos. Al esperarse que las ventas de VEs continúen aumentando también lo hará el coste del subsidio. En consecuencia, China ha indicado que el enfoque debe cambiar hacia automóviles con un atractivo más global y confía en la autonomía de rango como la métrica clave para otorgar subsidios. China ha reducido sus subsidios para vehículos que viajan menos de 150 km y se espera que los elimine para 2020. Sin embargo, China está incrementando en un 10% los subsidios a los vehículos con una autonomía de rango de al menos 400 km para estimular aún más el desarrollo de los VEs en la dirección correcta. La Comisión Nacional de Reforma y Desarrollo de China (NRDC) también está implementando un sistema de límites máximos y comercio similar a los créditos de vehículos de cero emisiones (ZEV) introducidos en California.

Mientras tanto, Europa viene implementando regulaciones agresivas en la reducción del efecto invernadero para cumplir con el Acuerdo Climático de París. Apunta a un promedio de 117gm/km de emisiones de CO2 para 2021, así como a una reducción adicional del 15% para 2025 y una reducción del 37.5% para 2030 en los vehículos nuevos.

A diferencia del resto del mundo, las políticas del gobierno de EE. UU se han mezclado durante el último año. Si bien el reembolso de impuestos federales sigue vigente para los VEs, la legislación fiscal reciente lo ha limitado a las primeras 200.000 unidades de complemento vendidas por un fabricante. Tan pronto como se alcance dicho nivel, los incentivos desaparecerán. No sólo EE.UU se retiró del Acuerdo Climático de París, sino que en abril de 2018, la administración Trump intentó, por primera vez desde que fueron adoptados en 1975, debilitar los estándares futuros de eficiencia de combustible. No obstante, el movimiento de la Promesa de los Estados Unidos, liderado por el gobernador de California, Jerry Brown, y el ex alcalde de Nueva York, Michael Bloomberg, han llevado a ciudades, estados, empresas y universidades a comprometerse a reducir sus emisiones.

Gráfico 3: mercados de VEs líderes respaldados por regulaciones más estrictas y amplios subsidios

Fuente: Oliver Wyman, WisdomTree, con los datos disponibles al cierre del 22 de marzo de 2019.

Conclusión

Esperamos que el rápido ritmo al cual se da la innovación en la tecnología de batería y la implementación de regulaciones más estrictas aceleren la adquisición masiva de vehículos eléctricos. A medida que esta adquisición cobre impulso, la fabricación de VEs impactará fuertemente en los mercados de materias primas. De esta forma, esperamos que se beneficien materias primas como el níquel, el cobre, la plata y elementos más pequeños como el cobalto y el litio, todo lo cual lo veremos en detalle en la segunda parte de nuestro blog.

La Fuente de todos los datos a menos que se especifique otra casa, es: la Electric VehiclesWorld Sales Database, al 22 de marzo de 2019.

[1]El Procedimiento Mundial de Prueba de Vehículos Ligeros Armonizado (WLTP) se utiliza para medir el consumo de combustible y las emisiones de CO2 de los automóviles de pasajeros, así como sus emisiones de contaminantes.

Si (

Si ( No(

No(