Jornada alcista generalizada en los principales mercados de renta variable a nivel global, iniciando un segundo trimestre del año en una coyuntura marcada por las crecientes expectativas de que se acelere el ritmo de inmunización de la población, especialmente en la UE, y la mejores perspectivas económicas. id:70088

Todo ello unido al nuevo plan de gasto de 2,25 billones de $ presentado ayer por el presidente de EEUU, denominado “

American Jobs Plan” y destinado principalmente a reconstruir las infraestructuras del país a través de un programa de ocho años. No obstante, para su aprobación en el Congreso deberá hacer frente no sólo a la oposición republicana sino también a los desacuerdos surgidos en el seno del partido demócrata.

En el plano macroeconómico, los indicadores adelantados del mes de marzo han confirmado que continúa la significativa recuperación de la actividad manufacturera a nivel global, principalmente en las economías avanzadas. La expansión del sector en la Eurozona continúa liderada por Alemania, cuyo PMI alcanzó un nuevo máximo histórico impulsado por el significativo aumento de la producción y los nuevos pedidos a medida que se recuperan la demanda interna y el comercio exterior. El incremento de los nuevos pedidos de exportación en la industria alemana registró una tasa sin precedentes desde que comenzó a elaborarse la encuesta de IHS Markit en 1996, destacando los procedentes de Asia (especialmente China) y EEUU.

En la misma línea, en EEUU las encuestas tanto de IHS Markit como del Institute for Supply Management (ISM) han mostrado una significativa expansión de su industria manufacturera, a pesar de la escasez de suministros que está moderando la producción. En concreto, según el ISM manufacturero el sector creció en marzo a su mayor ritmo desde 1983, al mismo tiempo que la encuesta constató los problemas de suministro que enfrentan los productores, unidos al aumento de los costes de las materias primas y el transporte.

Adicionalmente, la mejora de las perspectivas económicas ante el avance de la vacunación, la relajación de las restricciones en algunos Estados y la ampliación de los estímulos fiscales se reflejan en la evolución del mercado laboral estadounidense. A la espera de conocer mañana el informe oficial de empleo, las solicitudes semanales de prestaciones de desempleo se mantuvieron en las dos últimas semanas en niveles mínimos desde que comenzó la pandemia, a pesar del aumento registrado a finales de marzo (+61.000 hasta 719.000 nuevas peticiones).

En una sesión marcada por el reducido volumen de contratación en Europa antes de la jornada festiva de mañana y el lunes, los movimientos en la renta variable han sido moderados, con predominio del verde. La única excepción entre los principales índices europeos se ha situado en la bolsa española, que ha caído un ligero 0,03%. Por su parte, el DAX 30 alemán ha subido un 0,66%, cotizando nuevamente por encima de los 15.000 puntos, el CAC 40 francés un 0,59% y el FTSE 100 británico un 0,35%.

En España, el IBEX 35 ha cerrado su semana bursátil con 8.578 puntos (-0,03%), un 0,9% más que el pasado viernes. El apoyo de los valores ligados al turismo, liderados por IAG (+5,18%), y los destacados avances de Solaria (+2,88%) y Merlin Properties (+2,06%) no han compensado las caídas de la mayor parte de las entidades bancarias cotizadas, las farmacéuticas y los valores que registraron ayer las mayores revalorizaciones: Siemens Gamesa y Cellnex Telecom. En concreto, éstas han perdido hoy un 1,67% y un 2,84%, respectivamente, al mismo tiempo que Almirall ha retrocedido un 2,01%.

En EEUU, la significativa revalorización de los sectores tecnológico y de comunicaciones impulsan la cotización del S&P 500 por encima de los 4.000 puntos por primera vez en su historia. A cierre del mercado bursátil europeo se sitúa en 4.006 puntos (+0,84%), mientras que el Nasdaq Composite consolida sus ganancias de ayer con un repunte de un 1,47%.

Renta fija

La tendencia observada ayer en los mercados de renta fija soberana de la Eurozona se ha extendido hoy a Reino Unido y EEUU, donde se registran las caídas de TIRes más significativas en los vencimientos de mayor plazo.

La evolución del mercado secundario de bonos estadounidense continúa siendo uno de los principales focos de atención de los inversores, en una coyuntura de elevadas expectativas de inflación que ha provocado un fuerte repunte de los rendimientos de la renta fija a largo plazo y una positivización de las curvas de tipos de interés. En concreto, respecto a finales de 2020 la TIR de la referencia a 10 años de EEUU se ha incrementado en más de 75 pb, y la del bono a 30 años en 70 pb. En contraste, el aumento de la rentabilidad del bono a 5 años ha sido más moderada (de en torno a 50 pb), limitándose a 4 pb en el caso del vencimiento a 2 años.

En este contexto, ayer el Treasury a 10 años cerró en un nuevo máximo de los últimos 12 meses de un 1,742%. En la sesión de hoy, modera su tendencia al alza registrando un significativo descenso de 6,3 pb y se sitúa a cierre de los mercados europeos en un 1,677%.

Siguiendo la misma tendencia, en la Eurozona se han registrado caídas de TIRes de entre 2 y 5 pb en la jornada de hoy. En las referencias a 10 años, el movimiento más acusado se ha producido en Grecia, reduciéndose la rentabilidad de su bono en 4,3 pb hasta un 0,813%. Por su parte, los rendimientos de los bonos de Alemania e Italia han caído 3,3 pb y 3,7 pb, respectivamente. En España, su bono a 10 años ha cerrado la sesión en un 0,305%, 2,8 pb por debajo de su cotización de ayer.

Fuera de la Eurozona, la yield del bono británico a 10 años ha revertido su tendencia al alza de los últimos cuatro días, cayendo 5,0 pb hasta un 0,792%.

Materias primas y divisas (a cierre de sesión europea)

Tras una semana de volatilidad en el mercado de petróleo ante la paralización del tráfico fluvial en el Canal de Suez y la incertidumbre sobre la evolución de la demanda, hoy los precios del crudo han reaccionado al alza a la decisión del cártel petrolero sobre su política de producción en los próximos meses.

Los países miembros de la OPEP y sus aliados han acordado aumentar progresivamente la producción de crudo de mayo a julio, respondiendo así a la presión tanto interna como externa para aumentar el suministro a medida que se extiende la recuperación de la economía a nivel global. En concreto, tras mantener sin cambios sus cuotas en abril (tal y como se acordó en la pasada reunión), se agregará más de 1 millón de barriles diarios al mercado en los tres meses siguientes: 350.000 barriles diarios en mayo, 350.000 barriles diarios en junio y 450.000 barriles diarios en julio. Adicionalmente, Arabia Saudí también podría reducir parcialmente su recorte voluntario adicional de 1 millón de barriles diarios.

En este contexto, a cierre de los mercados europeos el petróleo Brent ser revaloriza un 1,34% hasta 63,58 dólares por barril, mientras que el barril de WTI (de referencia en EEUU) cotiza en 60,14 dólares (+1,66%).

Paralelamente, el precio del oro continúa con su tendencia al alza de ayer, alcanzando los 1.726 dólares por onza (+1,07%). Asimismo, la plata repunta un 1,56% hasta 24,8 dólares por onza y el platino un 1,47% a 1.205 dólares por onza.

En el mercado de divisas, el dólar continúa con su tendencia de ayer de apreciación frente al euro, elevando el cruce a 1,177 dólares por euro (+0,36%), tras haber acumulado una depreciación de un 2,9% en el mes de marzo.

Macro

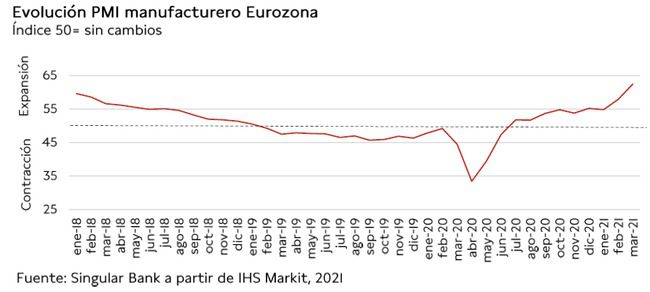

Indicadores adelantados: PMIs manufactureros en la Eurozona

En marzo, el índice PMI manufacturero de IHS Markit de la Eurozona aceleró su ritmo de expansión repuntando 4,6 puntos frente al mes anterior hasta 62,5 puntos. Así, alcanzó su mayor valor histórico desde que comenzó a elaborarse la serie en junio de 1997, impulsado por el significativo aumento tanto de la producción como de los nuevos pedidos a medida que se recuperan la demanda interna y el comercio exterior. Los nuevos pedidos de exportación aumentaron por noveno mes consecutivo, registrando su mayor ritmo de expansión histórico.

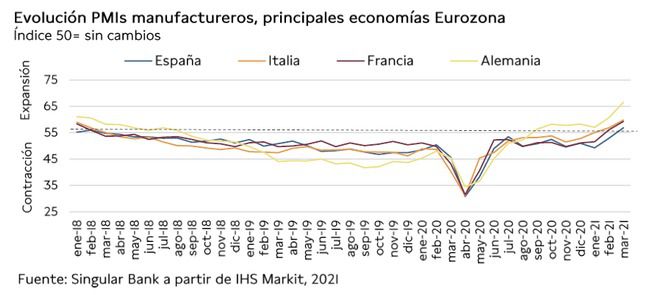

En una coyuntura marcada por la mejora de la confianza sobre las condiciones económicas futuras a medida que avanzan los planes de vacunación, el repunte de los PMIs manufactureros fue generalizado en la zona monetaria. El mayor incremento se produjo en Alemania, mientras que el PMI manufacturero de España se mantuvo en el menor nivel entre las cuatro principales economías de la Eurozona.

- En Alemania, su índice manufacturero registró un nuevo máximo histórico de 66,6 puntos (vs. 60,7 puntos en febrero), continuando con su progresiva expansión iniciada en julio de 2020. Este repunte fue impulsado por crecimiento de los nuevos pedidos, principalmente ante la mayor demanda de bienes intermedios debido a la reactivación de la inversión. A su vez, el incremento de los nuevos pedidos de exportación también alcanzó una tasa sin precedentes desde que comenzó a elaborarse la encuesta, destacando los procedentes de Asia (especialmente China) y EEUU.

- En Italia, el aumento de su PMI manufacturero respecto al mes anterior fue el más moderado entre los principales países de la Eurozona, ascendiendo a 59,8 puntos (+2,9 puntos). Esta cifra representa su mayor registro en los últimos 21 años.

- En Francia, el indicador adelantado del sector manufacturero mostró un repunte de 3,2 puntos frente a febrero, alcanzando su mayor registro desde septiembre del 2000. En concreto, se situó en 59,3 puntos (vs. 56,1 puntos el mes anterior).

- En España, el índice avanzó a 56,9 puntos, +4,0 puntos respecto mes anterior, registrando su menor nivel desde diciembre de 2006. Su evolución se apoyó principalmente en la mejora de las perspectivas económicas, lo que respaldó la demanda tanto nacional como extranjera. Así, la producción aumentó al ritmo más rápido desde diciembre de 2017, mientras que los nuevos pedidos de exportación crecieron al mayor ritmo desde febrero de 2018.

Ventas minoristas en Alemania

En febrero, según Destatis, las ventas minoristas en Alemania repuntaron un 1,2% respecto al mes anterior, tras las medidas de restricción de la movilidad adoptadas por el Gobierno alemán a partir del 16 de diciembre de 2020 para controlar la nueva ola de la pandemia y que obligaron al cierre parcial del comercio minorista durante el primer mes del año.

En términos interanuales, se situaron un 9,0% por debajo de su nivel de febrero del año anterior.

Indicador adelantado: PMI manufacturero en Reino Unido

En Reino Unido, el PMI manufacturero de IHS Markit mostró un avance significativo de 3,8 puntos respecto al mes anterior hasta 58,9 puntos. Su indicador se mantiene por encima del umbral de 50 puntos por décimo mes consecutivo (desde junio de 2020), alcanzando su mayor ritmo de expansión desde febrero de 2011.

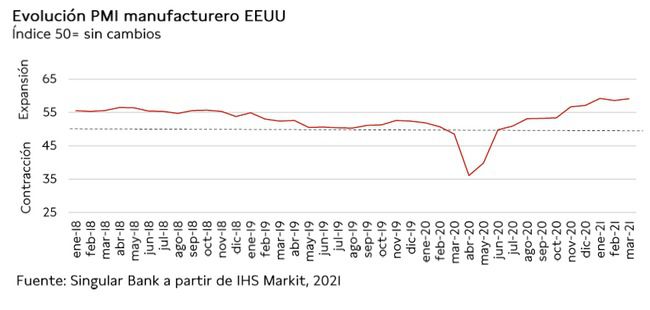

Indicador adelantado: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU mostró un avance más moderado en marzo en comparación con Europa. A pesar de ello, alcanzó su segundo mayor registro desde que comenzó a elaborarse la serie en mayo de 2007, apoyado principalmente en el significativo repunte de los nuevos pedidos, que compensó el descenso de la producción ante la escasez de suministros. En concreto, el indicador se situó en 59,1 puntos (vs. 58,6 puntos en febrero).

Índice manufacturero del Institute for Supply Management (ISM) en EEUU

En marzo, el indicador PMI manufacturero de ISM en EEUU aceleró su expansión, situándose en un 64,7% (vs. 60,8% el mes anterior), alcanzando su mayor ritmo de expansión en los últimos 38 años. Sin embargo, en un contexto de creciente demanda, la evolución de la industria manufacturera estadounidense continúa afectada por la escasez de materiales básicos, el aumento de precios y las dificultades logísticas y de transporte.

Entre sus componentes, destacaron especialmente los aumentos de los indicadores de empleo hasta un 59,6% (+5,2 pp respecto a febrero) y de producción hasta un 68,1% (+4,9 pp). Por su parte, el índice de nuevos pedidos se incrementó 3,2 pp hasta un 68,0%, a pesar de la disminución de los nuevos pedidos de exportación a un 54,5% (-2,7 pp).

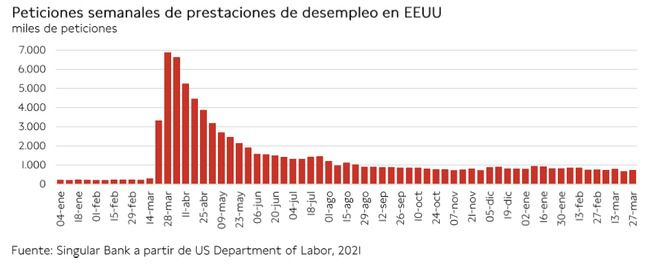

Peticiones de prestaciones de desempleo en EEUU

En la última semana del mes de marzo, las solicitudes semanales de prestaciones de desempleo en EEUU registraron su mayor aumento semanal desde principios de enero, si bien se mantienen próximas a su menor nivel desde que comenzó la pandemia tras la significativa reducción de la semana anterior. Una evolución que se enmarca en una coyuntura de mejores perspectivas económicas ante el avance de la vacunación, la relajación de las restricciones en varios Estados y la ampliación de los estímulos fiscales, que incluye una extensión de los beneficios por desempleo hasta septiembre.

En concreto, entre el 20 y el 27 de marzo se registraron 719.000 nuevas solicitudes de prestaciones de desempleo, 61.000 más que la semana anterior (revisado a 658.000), su segundo mejor registro desde que la disrupción de la crisis sanitaria en marzo de 2020. No obstante, esta cifra aún supera en más de 3 veces sus registros pre-pandemia.

Empresarial

Cellnex Telecom (Hoy: -2,83%; YTD: -2,87%)

Tras anunciar la compañía española especializada en infraestructuras de comunicaciones a comienzos de semana un aumento de capital social de en torno a 7.000 millones de €, ayer comunicó que Canada Pension Plan Investment Board se ha comprometido a suscribir un número de acciones que representan aproximadamente un 5,17% del aumento de capital.

Por el momento, Cellnex Telecom ha recibido compromisos irrevocables de suscripción que, de manera agregada, alcanzan un total de un 32% de la operación de ampliación de su capital social.

Por otro lado, Cellnex ha formalizado la adquisición anunciada el pasado 23 de octubre de una participación de control del 60% en Iliad por 800 millones de €, financiando la operación con caja disponible. Esta empresa gestionará los aproximadamente 7.000 emplazamientos de telecomunicaciones de Play en Polonia.

El contrato de prestación de servicios de Cellnex con Play se ha cerrado por un periodo de 20 años, prorrogables por periodos sucesivos adicionales de 10 años. En términos de backlog (ventas bajo contrato) esta operación supondrá un incremento de 6.000 millones de € para el grupo.

La nueva compañía polaca de infraestructuras de telecomunicaciones controlada por Cellnex prevé invertir hasta 1.300 millones de € hasta 2030 en el despliegue de en torno a 5.000 nuevos emplazamientos.

ACS (Hoy: -0,14%; YTD: +3,94%)

Con fecha 31 de marzo, el Grupo ACS y la compañía francesa Vinci han firmado un acuerdo vinculante de compraventa de la mayor parte de la División Industrial del Grupo ACS (Cobra). El perímetro de la transacción incluye, además de las actividades de ingeniería y obras, las participaciones en ocho concesiones de proyectos principalmente de energía y la plataforma de desarrollo de nuevos proyectos en el sector de energía renovable.

Ambas partes se han comprometido a crear una empresa conjunta, manteniendo Vinci un 51% de la propiedad y ACS el 49%. A esta empresa se aportarán todos los activos renovables que desarrolle la División Industrial objeto del acuerdo, como mínimo, en los ocho y medio años siguientes a la ejecución de la compraventa.

La contraprestación de la transacción de divide en dos tramos:

- Un pago fijo de 4.200 millones de € y un pago adicional en un rango de 730-780 millones de € principalmente como compensación por la caja de la compañía, cuyo importe exacto se definirá en función de los resultados del perímetro vendido a la fecha de la compraventa. Así, en la ejecución de la operación ACS percibirá entre 4.930 y 4.980 millones de €.

- Un pago variable máximo de 600 millones de € en metálico, con un desembolso de 20 millones de € por cada medio GW desarrollado por la División Industrial entre el 31 de Marzo y hasta los 7 años siguientes a la ejecución de la operación. En caso de que no se desarrollen 6 GW en los primeros 42 meses, el plazo se prorrogará 18 meses.

")

Si (

Si ( No(

No(