Jornada mixta a nivel global, donde ha continuado la fuerte caída de los índices chinos, arrastrados por las acciones tecnológicas. El Hang Seng se encuentra ya en niveles mínimos de más de una década. id:81943

La preocupación por las relaciones comerciales y geopolíticas entre China y Rusia ha acelerado las ventas de los inversores ante el temor de un mayor posicionamiento favorable hacia esa postura y, por tanto, un potencial endurecimiento de las sanciones de EEUU.

Posteriormente, los índices han mostrado ligeros movimientos en Europa, donde se han ido suavizando los descensos a medida que las bolsas de EEUU arrancaban con fuertes revalorizaciones, impulsadas por las esperanzas del éxito de la vía diplomática entre Rusia y Ucrania, donde ambos países podrían estar acercando posturas en las próximas semanas.

En el plano macro, el mercado se mantiene pendiente de la reunión de la Fed que concluirá mañana, en la que se espera la primera subida de tipos de interés de 25 pb y que continúe con subidas similares el resto del año. Actualmente, se descuentan 7 subidas por parte de la Fed en este año 2022. En un entorno de una política monetaria menos laxa, con mayor protagonismo de la disminución de los estímulos de los bancos centrales ante el aumento de los costes de las materias primas, las expectativas sobre la recuperación económica a nivel mundial se han deteriorado.

En Asia, los principales índices bursátiles han mostrado fuertes caídas. Las menos pronunciadas se han registrado en el Sensex indio con un -1,26%, seguido del Kospi surcoreano (-0,91%) y el ASX 200 australiano (-0,73%). Las más significativas se han producido en el Hang Seng hongkonés (-5,72%), afectado por el miedo al cambio regulatorio y los nuevos confinamientos, y en el Shanghai Composite (-4,95%). Por su parte, el único que se ha mantenido en terreno positivo ha sido el Nikkei 225 japonés (+0,15%).

En EEUU, el S&P 500 y el Nasdaq han abierto la jornada con subidas, que han suavizado las pérdidas iniciales de los índices europeos, marcadas por la posibilidad de un acuerdo de paz más cercano de lo previsto. En España, el IBEX 35 ha cerrado por encima de los 8.236 puntos tras subir un 0,02%. Entre sus componentes, han destacado las revalorizaciones de Caixabank (+2,35%), Acciona (+1,65%) y Meliá (+1,28%). En contraste, en terreno negativo, las mayores caídas se han situado en Rovi (-8,71%), Grifols (-6,45%) y Almirall (-5,64%).

Renta fija

Los mercados de deuda soberana de Europa y EEUU han registrado una sesión de descensos moderados de rentabilidad tras los fuertes repuntes de los últimos días. Los recortes han sido generalizados a lo largo de la curva, aunque algo más intensos en los plazos a 2 y 5 años. A la espera de la decisión de la Fed de mañana, los mercados ya han anticipado una senda de entre 6 y 7 subidas de tipos este año. No parece probable que la Fed pueda enviar un mensaje más agresivo mañana ante las incertidumbres que sigue planteando la guerra de Ucrania.

En China la TIR de su bono de referencia a 10 años ha registrado hoy una subida de 5,6 pb, la mayor desde octubre, hasta un 2,82% tras la decisión del Banco Popular de China de mantener sin cambios su tasa de referencia en el 2,85%. En el contexto de la desaceleración de su economía, el banco central chino rebajó en enero la tasa de interés a un año de su facilidad de crédito. El mercado esperaba una nueva rebaja en la reunión de ayer, pero la autoridad monetaria china decidió mantener los tipos sin cambios en un contexto en que otros bancos centrales han empezado a subir los tipos de interés. El banco central ha justificado su postura cauta por los datos mejores de lo esperado publicados en enero y febrero, aunque los riesgos a la baja sobre la economía se mantienen cara a los próximos meses. Adicionalmente, tipos más bajos en China podrían provocar salidas de flujos del país al reducirse el actual diferencial sobre los tipos en EEUU a medida que la Fed eleva los suyos.

Por otra parte, Rusia afronta mañana su primer vencimiento de bonos soberanos denominados en dólares desde la invasión de Ucrania. Se trata del pago de intereses de dos bonos por valor de 117 millones de dólares al que seguirán otro vencimiento en los próximos días, el más importante de 2.000 millones de dólares el 4 de abril. El mercado contempla posibilidad de un default que agravaría la difícil situación que afronta la economía rusa por las sanciones.

En este contexto, las TIRes de los bonos de la Eurozona han cerrado hoy con descensos moderados. En concreto, la TIR del Bund alemán ha cedido -3,3 pb hasta un 0,33%, y la yield del bono francés -2,7 pb a un 0,80%. Las cesiones de rentabilidad han sido algo superiores en los bonos periféricos, con una caída de -3,2 pb del bono español a un 1,31% y de -6,5 pb en el bono italiano a un 1,89%.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU cedía -0,7 pb hasta un 2,13%. El Gilt a 10 años del Reino Unido, por su parte, ha registrado pocos cambios respecto al día anterior cerrando con una rentabilidad un 1,57%.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo se ha desplomado hoy tras las declaraciones por parte de Rusia a favor de que el acuerdo nuclear con Irán en 2015 se reanude lo antes posible, después de que hayan pedido a EEUU garantías de que las sanciones a Rusia por la invasión de Ucrania no afectarán a sus lazos con Teherán. EEUU salió del pacto de forma unilateral en 2018, pero las autoridades iraníes han defendido que estos pasos pueden revertirse si retira las sanciones y vuelve al acuerdo.

A su vez, las conversaciones de alto el fuego entre Rusia y Ucrania han moderado la preocupación sobre mayores interrupciones del suministro, si bien el aumento de los casos de covid-19 en China puede generar nuevas presiones de precios ante su impacto negativo en la actividad nacional e internacional, especialmente si se cierran los puertos.

Aunque sigue existiendo preocupación de que la interrupción de los flujos de petróleo rusos esté presionando un mercado ya de por sí ajustado, la OPEP y otros países han señalado que no hay escasez actualmente. El mercado está sufriendo una crisis de liquidez estas semanas, lo que hace que los precios sean vulnerables a las grandes oscilaciones. Las cámaras de compensación han aumentado los márgenes, haciendo que sea más caro comerciar con la misma cantidad de petróleo, y el interés abierto se ha desplomado al nivel más bajo desde 2015. El abanico entre la oferta y la demanda de WTI ha sido el doble de lo normal, lo cual señala un mercado menos activo.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 101,2 dólares, con una caída de un -5,36%. La cotización del WTI (de referencia en EEUU) cae un 5,71% hasta 97,1 dólares por barril.

Por otro lado, los principales metales preciosos muestran recortes generalizados, situándose el precio del oro en 1.926 dólares por onza con una caída de un -1,75%. A su vez, la plata retrocede un -0,70% hasta 25,10 dólares, y el platino muestra una caída de un 3,41% y se sitúa en 999 dólares por onza En el mercado de divisas la cotización del cruce eurodólar ha aumentado un +0,17% hasta 1,09. Por último, el Dollar Index se deprecia un -0,05% hasta 98,97 puntos.

Macro

Producción industrial en la Eurozona

En enero, la producción industrial de la Eurozona se mantuvo estable (+0,0% mensual), tras dos meses consecutivos de crecimiento (+1,3% en diciembre y +2,4% en noviembre). En términos interanuales, decreció un 1,3%.

Por ramas de actividad, destacó el repunte mensual de la producción de bienes de consumo no duradero (+3,1%), contrarrestado por la disminución en la fabricación de bienes de capital de un 2,4%, de bienes de consumo duradero (-0,5%) y energía (-0,3%).

Entre los Estados miembros, los mayores avances mensuales se observaron en Austria (+6,2%), República Checa (+3,1%) y Polonia (+3,0%). En contraste, los descensos más acusados se registraron en Estonia (-6,1%), Portugal (-5,0%) y Grecia (-4,1%).

Sentimiento económico en la Eurozona y Alemania, encuestas ZEW

En marzo, el indicador del sentimiento económico ZEW de Alemania ha registrado su mayor caída desde el comienzo de la serie histórica. En concreto, el indicador ha bajado 93,6 puntos hasta -39,3 puntos (vs. 54,3 en febrero) ante la posibilidad cada vez mayor de una recesión económica debido a la guerra en Ucrania y las sanciones impuestas a Rusia. Junto a estos factores, aumentan las expectativas de inflación y las perspectivas de un escenario de estanflación.

A su vez, el subíndice de situación actual de la economía alemana también ha disminuido 13,3 puntos hasta -21,4 puntos en una coyuntura marcada por una desaceleración prevista a partir de este mes.

Por su parte, en la Eurozona el indicador de sentimiento económico ha descendido en 87,3 puntos hasta -38,7 puntos y el subíndice de situación actual lo ha hecho en 22,5 puntos respecto a enero a -21,9 puntos, volviendo a terreno pesimista.

Todo ello en un contexto en el que las encuestas ZEW han reflejado un aumento de 104,6 puntos en las expectativas de inflación en los próximos seis meses en la Eurozona hasta 69,5 puntos.

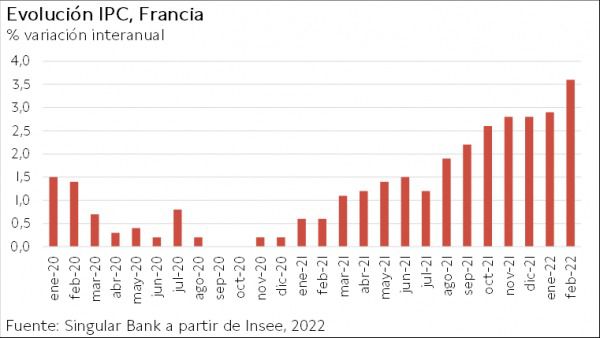

Inflación en Francia

En febrero, según el dato definitivo de Insee, la tasa anual de inflación en Francia repuntó 0,7 pp a un 3,6% anual (2,9% anual en enero). En términos mensuales, creció 0,5 pp hasta un 0,8% (vs. 0,3% mensual en enero).

Esta evolución se explicó principalmente por un nuevo encarecimiento de la energía de un 21,1% interanual (vs. 19,9% anterior), al mismo tiempo que se observó una subida de los precios de los servicios y productos manufacturados de un 2,2% respecto a febrero de 2022 (vs. 2,0% y 0,6% anterior, respectivamente). En el caso de los alimentos, los precios aumentaron un 2,1% (+0,6 pp).

La inflación subyacente (excluyendo de la cesta del IPC los productos energéticos y alimentos no procesados) registró un crecimiento de 0,9 pp hasta un 2,5% anual.

Índice de Precios al Productor en EEUU

En febrero, el Índice de Precios al Productor (IPP) en EEUU continuó su senda alcista al registrar un crecimiento mensual de un 0,8% (vs. 1,2% en diciembre). Por segmentos, los precios de los bienes repuntaron un 2,4% respecto a enero, mientras que los de los servicios se mantuvieron constantes.

En términos interanuales, el IPP se sitúo un 10,0% por encima de sus niveles de febrero de 2021.

Por su parte, los precios de la demanda final excluyendo alimentos, energía y servicios comerciales se incrementaron un 6,6% interanual.

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

El índice Empire Manufacturing de la Reserva Federal de Nueva York ha mostrado una caída en la actividad en la primera quincena de marzo tras el pequeño repunte del mes anterior. En concreto, el indicador de condiciones comerciales actuales ha disminuido a -11,8 puntos (vs. 3,1 puntos en febrero), muy por debajo de la previsión del consenso de analistas de 8,0 puntos y registrando su dato más bajo desde mayo de 2020. Únicamente un 24% de los encuestados ha afirmado que las condiciones habían mejorado durante el mes, frente a un 35% que ha destacado una peor situación.

Entre los principales subíndices, el de nuevas órdenes de pedido ha registrado un retroceso de 12,6 puntos hasta -11,2 puntos (vs. 1,4 puntos anterior), y el de nuevos envíos de 10,3 puntos a -7,4 puntos. A su vez, el índice de tiempos de entrega ha aumentado en 11,1 puntos a 32,7 puntos, reflejando un repunte en los retrasos de las cadenas de suministro.

Por su parte, el indicador de condiciones comerciales futuras se ha elevado a 36,6 puntos (vs. 28,2 puntos en febrero) ante una expectativa de aumento en los tiempos de entrega y en los precios, además de un repunte en el empleo manteniendo las expectativas de gastos de capital.

Empresarial

Volkswagen AG (Hoy: +0,19%; YTD: -18,58%)

El grupo automovilístico alemán Volkswagen ha anunciado sus resultados de 2021, mostrando unos ingresos superiores a los de 2020 a pesar de las menores entregas de vehículos.

En concreto, su facturación en 2021 fue de 250.200 millones de euros, un 12,3% superior a la registrada el año anterior, con una entrega de 8,6 millones de vehículos, 0,6 millones menos que en 2020.

Esta evolución se enmarca en un contexto condicionado por la pandemia de covid-19, la escasez de semiconductores y los cuellos de botella, que provocaron una producción de 2 millones de vehículos menos de los previstos. A pesar de ello, una mejor combinación entre la reducción de costes y el aumento de precios ha favorecido la generación de mayores ingresos.

La compañía llevó a cabo una estrategia enfocada en la venta de sus marcas más premium además de en los vehículos eléctricos, que poseen unos márgenes superiores.

Por compañías pertenecientes al grupo, destacaron las ventas de Volkswagen con 3 millones (de los cuales 2,7 millones son turismos) y Audi con 1 millón de vehículos. En contraste, la marca de lujo Bentley registró un menor volumen de ventas con un total de 15.000 vehículos.

Adicionalmente, Volkswagen se ha convertido en la marca cero emisiones más vendida de Europa, alcanzando una cuota de mercado del 25%. Al mismo tiempo, ha multiplicado por cuatro sus matriculaciones en China.

En el conjunto de 2021, Volkswagen obtuvo un beneficio operativo de 20.026 millones de euros (vs. 9.700 millones en 2020) y un beneficio neto de 15.428 millones de euros (+74,8% anual).

Seat fue la única marca que registró pérdidas operativas, de -233 millones de euros, aunque mejoraron en un 31,2% con respecto al año anterior. El margen operativo de Seat fue de un -2,4% con la entrega de 471.000 vehículos, frente a un margen operativo de -3,7% con una entrega de 427.000 vehículos en 2020. De esta manera, se encuentra cerca de su breakeven de en torno a 500.000 vehículos.

Por último, la compañía estima que sus entregas aumenten entre un 5% y un 10% este año con unos ingresos próximos a 280.000 millones de euros. No obstante, la guerra de Ucrania pone en cuestión su guidance ante la incertidumbre sobre el impacto que pueda generar.

Si (

Si ( No(

No(