Tras la significativa revalorización generalizada de los mercados de renta variable a nivel global en noviembre, a pesar de la ligera toma de beneficios de ayer, las principales bolsas han iniciado el último mes del año con signo alcista. id:65753

Una evolución apoyada fundamentalmente en el optimismo sobre los avances de las vacunas contra el covid-19, que ha impulsado las revalorizaciones de los sectores financiero, energético y de salud. En concreto, tras solicitar ayer Moderna a la Agencia Europea de Medicamentos (EMA) la autorización para comercializar su vacuna, hoy lo han hecho la farmacéutica estadounidense Pfizer y su colaboradora BioNTech.

En la región Asia-Pacífico, la confirmación de la fuerte expansión de la actividad manufacturera de China en noviembre según el PMI Caixin (54,9 puntos), unido al dato publicado ayer por la Oficina Nacional de Estadística china, ha favorecido el repunte del índice Shanghai Composite de un 1,77%. Paralelamente, el resto de principales bolsas asiáticas también han cerrado con subidas significativas, especialmente el Kospi surcoreano (+1,66%) y el Nikkei 225 japonés (+1,34%) en un contexto de mejores expectativas de sus respectivos sectores manufactureros.

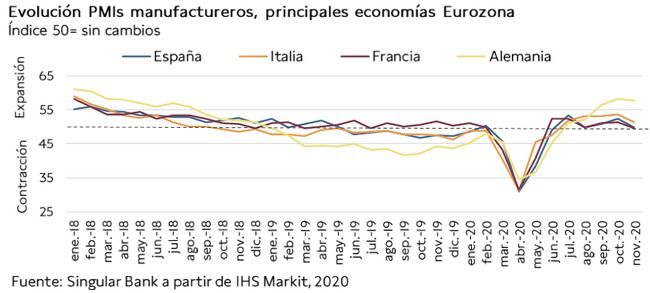

Posteriormente, los indicadores adelantados elaborados por IHS Markit han constatado la evolución divergente del sector manufacturero en noviembre a nivel geográfico. En la Eurozona, en un contexto de negativa evolución de la situación epidemiológica y endurecimiento de las medidas de restricción de la movilidad, los PMIs manufactureros de sus cuatro mayores economías disminuyeron respecto a octubre. Sin embargo, mientras que en España y Francia se situaron en terreno de contracción por primera vez desde agosto (49,8 puntos y 49,6 puntos, respectivamente), en el caso de Alemania se mantuvo por encima del umbral de 50 puntos por quinto mes consecutivo ante la mayor resiliencia de su industria.

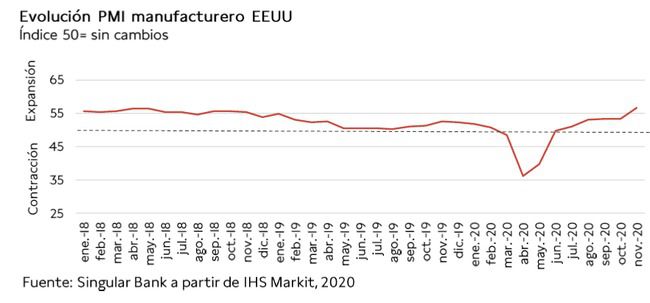

En contraste, el PMI manufacturero de EEUU registró en noviembre un significativo avance de 3,3 puntos hasta 56,7 puntos, alcanzando su mayor nivel desde septiembre de 2014. No obstante, el PMI manufacturero elaborado por el Institute for Supply Management (ISM) de EEUU ha reflejado una moderación de la senda de expansión del sector ante el repunte de los casos diarios de contagio de covid-19 y la reintroducción de medidas asociadas al control de la pandemia en algunas ciudades y Estados. Todo ello en un contexto en el que, a falta de un mes para la finalización de la vigencia de la mayoría de las ayudas fiscales del Gobierno de EEUU, no se han producido avances en la negociación de un nuevo paquete de estímulos. En este sentido, hoy se ha conocido que un grupo bipartidista de senadores ha realizado una propuesta de estímulos de 908.000 millones de $, si bien los líderes republicanos y demócratas no se han unido a este plan. El presidente electo de EEUU, Joe Biden, podría respaldar el proyecto de ley de la presidenta de la Cámara de Representantes, Nancy Pelosi, de 2,4 billones de $.

En este contexto, las principales bolsas europeas han cerrado la sesión en verde, destacando los avances del CAC 40 francés (+1,14%) y el FTSE 100 británico (+1,89%). Por su parte, las ganancias del DAX 30 alemán y el IBEX 35 se han moderado a un 0,69% y un 0,79%, respectivamente.

En España, el IBEX 35 ha alcanzado 8.141 puntos, revirtiendo parcialmente su caída de ayer. Las mayores subidas se han concentrado en Mapfre (+5,91%), Meliá Hotels (+5,83%) y Banco Santander (+5,83%), mientras que únicamente 11 valores han cerrado en negativo, destacando las caídas de Endesa (-2,50%), Enagás (-2,55%) y Siemens Gamesa (-3,54%).

En EEUU, la revalorización de sus principales índices bursátiles supera un 1% a cierre de la sesión europea. En concreto, el S&P 500 avanza un 1,21% y el Nasdaq un 1,34%.

Renta fija

Durante el día de hoy, el Tesoro español ha captado 2.647 millones de euros en valores de deuda a corto plazo, en el rango alto de su objetivo, a través de letras a 6 y 12 meses a tipos mínimos históricos. La demanda total de los inversores (8.136 millones de euros) ha triplicado el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

· 447,04 millones de euros en letras a 6 meses a un tipo de interés marginal de un -0,596%, inferior al de la anterior subasta del mes de noviembre (-0,555%). Se ha adjudicado un 21% del total solicitado.

· 2.200 millones de euros (37% del importe solicitado) en letras a 12 meses a un tipo de interés marginal de un -0,610% (frente a un -0,550% en la subasta anterior).

En el mercado secundario de deuda a nivel global, el mayor apetito por el riesgo ha llevado a los inversores a deshacer posiciones en la renta fija soberana, registrándose significativos repuntes de TIRes en la parte larga de la curva tanto en Europa como especialmente en EEUU.

En la Eurozona, la rentabilidad del bono español a 10 años ha aumentado 3,7 pb hasta un 0,115%, superando el umbral de un 0,1% por primera vez desde el 13 de noviembre. Por su parte, la TIR del bono alemán a 10 años ha repuntado hasta un -0,531% (+4,2 pb) y la del bono italiano a 10 años a un 0,672% (+4,8 pb).

Fuera de la Eurozona, el bono británico a 10 años ha incrementado su rendimiento en 4,2 pb hasta un 0,345%, tras avanzar ayer 2 pb.

En EEUU, las variaciones de yield superan las registradas en los bonos soberanos europeos. A cierre de la sesión europea, la TIR del Treasury a 10 años aumenta 7,4 pb hasta un 0,913%, su mayor nivel desde el cierre del 11 de noviembre.

Materias primas y divisas (a cierre de sesión europea)

En un contexto marcado por el retraso de la segunda sesión de la reunión de la OPEP+ al jueves ante las discrepancias de sus miembros para determinar los niveles de producción de crudo a partir de enero de 2021, el mercado de petróleo registra hoy su segunda jornada consecutiva a la baja.

En concreto, las tensiones entre Arabia Saudí, copresidente del Comité Conjunto de Supervisión Ministerial de la OPEP+, y Emiratos Árabes Unidos, aumentan la incertidumbre sobre si finalmente se acordará prolongar los actuales recortes de producción (7,7 millones de barriles diarios, mbd) durante al menos el primer trimestre de 2021. Una decisión que implicaría posponer el aumento de producción previsto desde el próximo enero de en torno a 2 mbd, con el objetivo de evitar un exceso de oferta en el mercado ante las medidas de restricción de la movilidad vigentes en las principales economías avanzadas para frenar la nueva ola de casos de coronavirus. Todo ello en un escenario en el que la aprobación de las vacunas permitiría retirar las restricciones de movilidad antes de lo previsto, si bien su impacto socioeconómico positivo no se observaría previsiblemente hasta el segundo semestre del próximo año.

En esta coyuntura, a cierre de sesión europea el precio del petróleo Brent cae a 47,48 dólares por barril (-0,84%), y el del petróleo WTI (de referencia en EEUU) un 1,52% a 44,65 dólares por barril.

Por otro lado, el oro se revaloriza un 1,92% hasta 1.811 dólares por onza, revirtiendo parcialmente sus pérdidas de las dos jornadas anteriores.

En el mercado de divisas, el repunte del apetito por el riesgo ha impulsado el cruce eurodólar por encima del umbral de 1,20 dólares por euro, situándose en niveles máximos desde abril de 2018. En concreto, a cierre de la sesión europea, la divisa estadounidense se deprecia un 0,95% hasta 1,204 dólares por euro.

Macro

Indicadores adelantados: PMIs manufactureros Eurozona

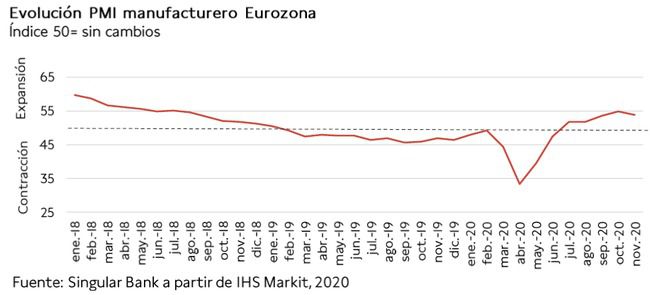

En noviembre, el índice PMI manufacturero de IHS Markit de la Eurozona retrocedió 1 punto frente al mes anterior hasta 53,8 puntos, manteniéndose en fase de expansión (>50 puntos) por quinto mes consecutivo.

En una coyuntura marcada durante el mes de noviembre por el incremento de los casos de contagio de covid-19 y la adopción de nuevas medidas de restricción de la movilidad y distanciamiento social, todos los PMIs manufactureros de las principales economías de la Eurozona disminuyeron respecto al mes anterior. La mayor caída se produjo en España, mientras que el PMI manufacturero de Francia registró el menor nivel entre las cuatro mayores economías de la zona monetaria. En contraste, en el caso de Alemania se mantuvo en terreno de expansión ante la mayor resiliencia de su industria.

- En Alemania, su índice cayó ligeramente hasta 57,8 puntos (vs. 58,2 puntos en octubre), manteniéndose en niveles máximos desde abril de 2018. Así, registró su quinto mes consecutivo por encima del umbral de 50 puntos tras 18 meses en fase de contracción (de enero de 2019 a junio de 2020).

- En Francia, el indicador adelantado del sector manufacturero retrocedió a terreno de contracción, situándose en 49,6 puntos (-1,7 puntos), registrando el menor nivel entre los principales países de Eurozona.

- En Italia, su PMI manufacturero disminuyó 2,3 puntos hasta 51,5 puntos, su menor nivel desde junio, si bien se mantuvo en terreno de expansión por quinto mes consecutivo.

- En España, el índice descendió a 49,8 puntos, -2,7 puntos respecto mes anterior (52,5 puntos), registrando su menor nivel desde mayo y situándose en terreno de contracción por primera vez en los últimos tres meses. Una evolución que se enmarca en un contexto de repunte de los casos de contagio y endurecimiento de las medidas de restricción de la movilidad, que han provocado una significativa caída de la demanda y de los nuevos pedidos tanto nacionales como de exportación. Paralelamente, aumentaron las expectativas de producción para los próximos doce meses y la confianza alcanzó su nivel más alto en el último año y medio.

Inflación, Eurozona

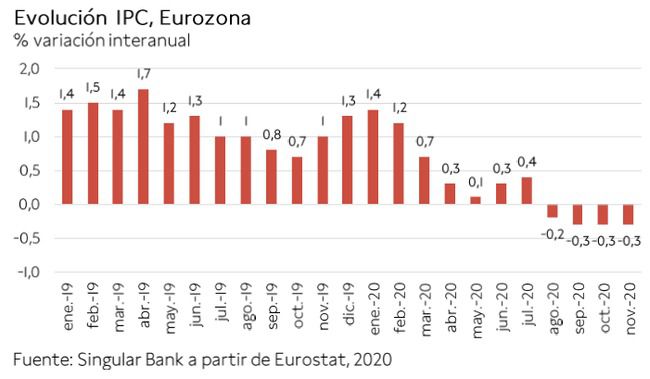

En noviembre, según la estimación preliminar de Eurostat, la inflación en la Eurozona se mantuvo estable por tercer mes consecutivo en un -0,3% anual, registrando así su cuarto mes en terreno negativo. Esta evolución se explica por la fuerte caída de los precios de la energía (-8,4% anual) y más moderada de los productos industriales no energéticos (-0,3% anual), frente al avance de los de alimentación, alcohol y tabaco de un 1,9% anual.

Indicador adelantado: PMI manufacturero Reino Unido

Mostrando una evolución divergente con la Eurozona, el índice PMI manufacturero de IHS Markit de Reino Unido avanzó 1,9 puntos respecto al mes anterior ante la proximidad del final del periodo de transición del Brexit que favoreció el aumento de las compras de materias primas y de los pedidos de exportación. En concreto, en noviembre registró 55,6 puntos (vs. 53,7 puntos en octubre), manteniéndose terreno de expansión por sexto mes consecutivo.

Indicador adelantado: PMI manufacturero EEUU

En noviembre, el índice PMI manufacturero de IHS Markit de EEUU se incrementó significativamente hasta 56,7 puntos (+3,3 puntos respecto al mes anterior), registrando su mayor nivel desde septiembre de 2014. Así, acelera la expansión del sector tras mantenerse prácticamente estable en los tres meses anteriores en torno a 53 puntos ante el repunte de los casos de contagio de covid-19.

Índice manufacturero del Institute for Supply Management (ISM), EEUU

En noviembre, el indicador PMI manufacturero de ISM en EEUU moderó su expansión, situándose en un 57,5% (vs. 59,3% el mes anterior), si bien se mantuvo por encima del umbral del 50% por séptimo mes consecutivo.

Entre sus principales índices, destacó especialmente la caída del indicador de empleo, que retrocedió a fase de contracción con un 48,4% (-4,8 pp respecto a octubre). Paralelamente, el índice de producción disminuyó 2,2 pp hasta un 60,8% y el de nuevos pedidos 2,8 pp a un 65,1%.

Empresarial

Bankia (Hoy: +2,05%; YTD: -22,71%)

La Junta General de Accionistas de Bankia, celebrada hoy en Valencia, ha aprobado la fusión de la entidad con Caixabank, con la que se creará el mayor banco por volumen de activos en España (630.000 millones de €).

Por su parte, José Ignacio Goirigolzarri, presidente de Bankia y futuro presidente de Caixabank con funciones limitadas, ha informado que la ecuación de canje supone para Bankia una prima del 20% sobre la cotización de la entidad el día anterior al del anuncio, o del 28% tomando la media de los tres meses anteriores. Asimismo, ha señalado que, en términos de beneficio por acción, el nuevo banco de forma combinada alcanzará un nivel de 0,33 € por acción en 2022, lo que representa un 28% superior al nivel que obtendría Caixabank de forma individual y en torno a un 70% mayor en el caso de Bankia.

A su vez, el presidente de Bankia también ha destacado que el proceso de integración podría generar sinergias por un valor superior a 1.000 millones de € anuales. En concreto, 290 millones de € en incremento de ingresos y 770 millones de € en ahorro de costes.

Respecto a los plazos de ejecución, una vez que CaixaBank apruebe la fusión en su Junta de Accionistas el jueves 3 de diciembre, quedará pendiente la autorización final del Ministerio de Asuntos Económicos y Transformación Digital, quien a su vez está pendiente del informe previo del Banco de España y del Banco Central Europeo, así como de la Comisión Nacional de los Mercados y la Competencia.

Naturgy (Hoy: +0,03%; YTD: -13,66%)

La compañía española Naturgy, junto a ENI y el Gobierno egipcio han alcanzado un nuevo acuerdo para cerrar el conflicto en torno a la planta de licuefacción de gas de Damietta y Unión Fenosa Gas.

Según el acuerdo, Naturgy recibirá 500 millones de € en efectivo y la mayor parte de los activos de Unión Fenosa Gas fuera de Egipto y de España. Adicionalmente, esta operación dará lugar a la salida de la compañía española de Egipto y al fin de su joint venture con ENI, quedando concluido su contrato de aprovisionamiento de gas natural de en torno a 3,5 bcm de suministro de sus ciclos combinados en España, cuya fecha de vigencia era hasta 2029.

Esta operación de Naturgy, junto a su reciente desinversión en Chile por valor de 2.570 millones de €, refuerza la liquidez de la compañía para afrontar las significativas inversiones proyectadas en energías renovables.

Pfizer (Hoy: +3,71%; YTD: +6,96%)

La farmacéutica estadounidense Pfizer y la alemana BioNTech han presentado una solicitud formal a la Agencia Europea de Medicamentos (EMA) de autorización para comercializar su vacuna (BNT162b2) desarrollada conjuntamente contra el covid-19. La solicitud se produce un día después de la realizada por su rival, la farmacéutica Moderna.

Tanto Pfizer como BioNTech han expresado su deseo de que la vacuna se pueda empezar a comercializar en Europa antes de finales de año.

A su vez, cabe destacar que Reino Unido, a pesar de no estar fuera de la UE formalmente, podría aprobar la vacuna de Pfizer amparándose en la necesidad de la emergencia pandémica. En este caso, sería el primer país avanzado en contar con la vacuna tras su salida de la Agencia Europea del Medicamento (EMA). Por el momento, el Gobierno británico se ha asegurado la compra de 40 millones de dosis, que cubriría la vacunación de 20 millones de personas.

Total (Hoy: +1,41%; YTD: -26,16%)

La compañía francesa Total ha cerrado la adquisición anunciada el pasado mes de mayo que incluye la cartera comercial y dos centrales de ciclo combinado de gas natural de EDP por 515 millones de €. Con esta operación, la compañía pasará a ser el cuarto proveedor de gas y electricidad del mercado español.

Total ha señalado que esta adquisición forma parte de su estrategia de fortalecer su posición en el mercado eléctrico español, prioritario en Europa, ofreciendo electricidad limpia a precios competitivos.

BlackBerry (Hoy: +57,33%; YTD: +44,55%) y Amazon (Hoy: +0,87%; YTD: +72,94%)

La compañía de dispositivos móviles BlackBerry y Amazon, a través de su filial de computación en la nube AWS, han anunciado el desarrollo de una plataforma de software para apoyar el desarrollo de los fabricantes de automóviles y proveedores de los coches conectados. A través de ella, podrán ordenar, procesar y leer los datos de los sensores del vehículo, normalizarlos y crear información procesable tanto localmente en el automóvil como en la nube.

El nuevo proyecto recibe el nombre de BlackBerry IVY y se basa en la tecnología QNX de BlackBerry, un sistema operativo 175 millones de vehículos a nivel global.

Si (

Si ( No(

No(