Jornada de ascensos en los principales índices mundiales en medio de la intensificación de la ofensiva rusa para tomar el Donbás, mientras que el secretario general de la ONU ha pedido una tregua humanitaria de cuatro días y la OTAN ha acordado enviar más armas a Ucrania. id:83126

El principal foco de atención en los mercados sigue siendo la inflación. En este sentido, hoy el miembro del Consejo de Gobierno del Banco Central Europeo, Martins Kazaks, ha afirmado que el BCE podría subir los tipos de interés a partir de julio, en medio de los actuales riesgos provocados por la alta inflación.

Por otro lado, ha comenzado la temporada de publicación de resultados, con buena acogida en general. ASML ha indicado que en el primer trimestre sus pedidos han aumentado un 61%, pero por falta de microchips y capacidad productiva, no pueden atender a toda la demanda. Danone ha recuperado hoy la pérdida acumulada en el año, al informar de su mayor crecimiento de ventas en siete años. L’Oreal por su parte ha comunicado que espera un buen año, aunque la inflación tendrá un impacto negativo en los márgenes durante la primera mitad. Todas las regiones han crecido pero la más importante, China, continúa moderadamente por los confinamientos, aunque la demanda de sus productos allí es fuerte. Por otro lado, Netflix ha sido la gran sorpresa negativa, al haber reportado una caída de la cifra de subscriptores de streaming de 200.000 en el 1T cuando se esperaba un aumento 2,4 millones, lo que supone la primera caída en una década. A cierre de sesión europea caía un 37%.

En la región Asia-Pacífico los índices han avanzado en la sesión, sin embargo, los chinos han retrocedido. Esto ha venido acelerado por las declaraciones del ministro de defensa de China en mitad del conflicto bélico entre Rusia y Ucrania, que ha señalado en una llamada con EEUU que Taiwán es parte de China y no aceptan otra opinión.

En Europa, el Eurostoxx ha cerrado un ascenso de 1,72%, donde ha destacado la subida del Ibex 35, motivada por los valores cíclicos. El indicador europeo Stoxx 600 subió, ya que los inversores evaluaron un conjunto mixto de resultados empresariales y las perspectivas de la segunda vuelta de las elecciones presidenciales en Francia el domingo. El índice español ha cerrado por encima de 8.700 puntos tras subir un 0,83%. Entre sus componentes, las mayores revalorizaciones se han situado en Sabadell (+3,70%), Caixabank (+3,26%) y Siemens Gamesa (+2,99%). Las mayores caídas las ha registrado Arcelor (-1,38%), Almirall (-1,30%) y Telefónica (-1,17%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,31% y el índice tecnológico Nasdaq de -0,86%.

En Europa, el Eurostoxx ha cerrado un ascenso de 1,72%, donde ha destacado la subida del Ibex 35, motivada por los valores cíclicos. El indicador europeo Stoxx 600 subió, ya que los inversores evaluaron un conjunto mixto de resultados empresariales y las perspectivas de la segunda vuelta de las elecciones presidenciales en Francia el domingo. El índice español ha cerrado por encima de 8.700 puntos tras subir un 0,83%. Entre sus componentes, las mayores revalorizaciones se han situado en Sabadell (+3,70%), Caixabank (+3,26%) y Siemens Gamesa (+2,99%). Las mayores caídas las ha registrado Arcelor (-1,38%), Almirall (-1,30%) y Telefónica (-1,17%). En EEUU, al cierre de la sesión europea, el S&P 500 registraba un avance de 0,31% y el índice tecnológico Nasdaq de -0,86%.

Renta fija

Los principales bonos soberanos a nivel global han registrado subidas de precios en la sesión de hoy reflejando cierta relajación en el ritmo esperado de las subidas de tipos en los próximos meses. Los mercados monetarios descuentan hoy 219 pb de subidas de tipos por parte de la Fed hasta finales de año, frente a 225 pb en la sesión de ayer. Al mismo tiempo que asigna una probabilidad de un 100% a una subida de 50 pb en la próxima reunión de la Fed en mayo. En el caso de la Eurozona, los mercados descuentan 64 pb de aumento de la tasa de referencia del BCE a finales de año, 1 pb menos que ayer.

El gobernador del Banco Central de Letonia, Martins Kazaks, miembro del Consejo de Gobierno del BCE, ha declarado que podría producirse una primera subida de tipos en el mes de julio, a la que seguirían otras antes de diciembre. El mercado asigna actualmente una probabilidad de un 50% a esta subida. Pese a la elevada inflación en la Eurozona, que ha alcanzado el 7,5% en marzo, los riesgos que se derivan de la guerra de Ucrania para la economía europea hacen que el BCE tenga una aproximación más cauta al proceso de retirada de estímulos. En este sentido, Martin Kazaks considera que el riesgo de una recesión técnica en la Eurozona (dos trimestres consecutivos de caída del PIB) no es descartable.

Los tipos reales a 10 años en EEUU, medidos por los TIPS a 10 años, se situaron ayer brevemente en terreno positivo por primera vez desde febrero de 2020, un indicio más del proceso de “normalización” que está produciéndose en el mercado de bonos. La combinación de unos tipos reales cada vez más positivos y una reducción de las expectativas de crecimiento pueden presionar las valoraciones de los activos, en particular de las compañías de elevado crecimiento cuyo valor descansa en los flujos que generarán en períodos alejados en el tiempo. Por el contrario, la divisa estadounidense sería un beneficiario directo de los tipos reales positivos, teniendo en cuenta que los ciclos de subidas de tipos en los principales países de Asia y Europa están bastante retrasados respecto a EEUU.

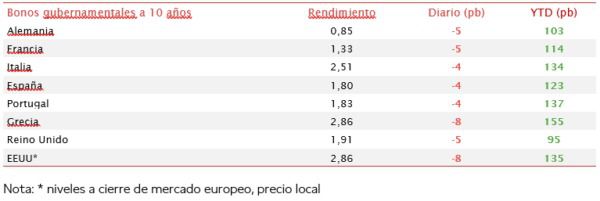

En este contexto, todas las TIRes de los principales bonos de la Eurozona han cerrado hoy con descensos. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado una caída en su rendimiento de 5 pb, hasta un 0,85%, similar a la del resto de bonos de la región. Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU retrocedía 7 pb hasta un 2,86%, alejándose ligeramente de la cota del 3,0% a la que se acercó en la sesión de ayer.

Materias primas y divisas (a cierre de sesión europea)

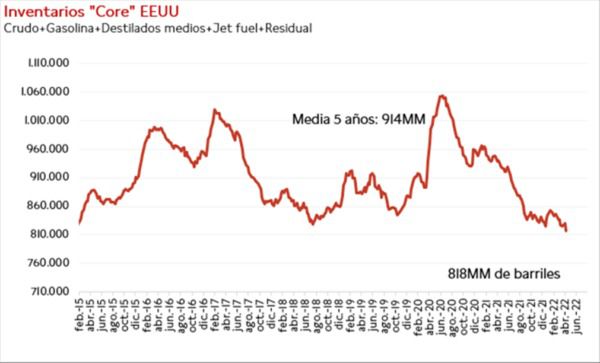

Jornada de subidas en los precios del petróleo en un entorno en el que predomina la preocupación por la escasez de oferta de Rusia y Libia. En efecto, a medida que el conflicto se prolonga, aumenta el temor a una retirada de las exportaciones de petróleo, de 3mbd (millones de barriles al día) a 4mbd. Por otro lado, Libia ha declarado fuerza mayor en uno de sus principales campos de crudo, lo que podría suponer una retirada al menos temporalmente, de alrededor de 0,3mbd. Por último, la publicación del informe semanal de inventarios de la EIA ha mostrado una fuerte caída de los stocks esenciales, crudo, gasolina, diesel, jet fuel y residual. En efecto, se ha observado una caída de más de 11 millones, destacando el descenso de los de crudo de 8 millones de barriles. La demanda, no obstante, continúa su senda a la baja, con una media de las 4 últimas semanas de 19,3mbd, 2,5mbd por debajo de su máximo a mediados de febrero.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 106 dólares, con una caída de un 1,47%. Por su parte, la cotización del WTI (de referencia en EEUU) cae un 1,10% hasta 101 dólares por barril.

Por su parte, los principales metales preciosos muestran datos planos, situándose el precio del oro en 1.953 dólares por onza con una subida de un 2,73% y la plata cae hasta 25,32 dólares, con un descenso de 0,64%. Por su parte, el platino cae un 0,60% y se sitúa en 987 dólares por onza. En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,09 dólares por euro. En la sesión de hoy a cierre de sesión europea ha subido un 0,56% a 1,085. Por último, el Dollar Index cotiza en 100,30 retrocediendo un 0,66%.

Macro

Producción industrial en la Eurozona

En febrero, la producción industrial de la Eurozona se incrementó en un 0,7% mensual, tras disminuir en el mes anterior en un 0,7%. En términos interanuales, repuntó un 2,0%.

Por ramas de actividad, destacó el aumento mensual de la producción de bienes de consumo duradero (+2,7%), de bienes de consumo no duradero (+1,9%) y de los bienes intermedios (+0,9%). En contraste, se contrajo la producción de energía (-1,1%) y de bienes de capital (-0,1%).

Entre los Estados miembros, los mayores avances mensuales se observaron en Italia (+4,0%), Croacia (+2,7%) e Irlanda (+2,4%). En contraste, los descensos más acusados que se registraron en Eslovenia (-8,3%), Lituania (-3,8%) y Malta (-2,7%).

Balanza comercial de la Eurozona

Según la primera estimación de Eurostat, el pasado mes de febrero las exportaciones de bienes de la Eurozona registraron un repunte de un 17,0% respecto al mismo periodo de 2021, al mismo tiempo que las importaciones de bienes crecieron un 38,8% interanual debido principalmente a las mayores compras de energía.

Así, la zona monetaria europea registró un déficit de 7.600 millones de €, frente al superávit de 23.600 millones de € registrado en febrero del año anterior.

Índice de precios al productor en Alemania

En marzo, según Destatis, el índice de precios de producción industrial en Alemania continuó su senda alcista con un repunte de un 30,9% respecto al mismo periodo de 2021, registrando nuevamente el mayor incremento de su serie histórica (vs. 25,9% interanual el mes anterior), estos resultados contienen las primeras implicaciones ocasionadas por la guerra en Ucrania.

Una evolución que continúa siendo alcista, explicada principalmente por el fuerte encarecimiento de la energía de un 83,8% respecto a marzo de 2021 y de un 10,4 frente al pasado mes de febrero. Entre sus componentes destacó el aumento del precio de gas natural de distribución de un 144,8% interanual, de un 85,1% interanual de la electricidad y de los productos de aceite mineral de un 61,3%.

Excluyendo el impacto de la energía, el repunte de los precios de producción se situó en un 14,0 % interanual. En concreto, se observó un aumento del coste de los bienes intermedios de un 23,3% interanual ante la subida de los metales de un 39,7% interanual. Paralelamente, los precios de los bienes duraderos y no duraderos experimentaron un avance de un 7,4% y 9,6% respectivamente.

Venta de viviendas de segunda mano en EEUU

En marzo, las ventas de viviendas de segunda mano en EEUU continuaron la contracción del mes anterior. En concreto, disminuyeron un 2,7% mensual (vs. -8,6% el mes anterior) en una coyuntura marcada por el fuerte repunte de las tasas hipotecarias y la pérdida de poder adquisitivo debido a la inflación, entre otros factores. Por su parte, el inventario de viviendas aumentó a 950.000 (+11,8% respecto a los niveles de febrero), si bien se mantuvo un 9,5% por debajo de sus registros de marzo de 2021.

Empresarial

IBM (Hoy: 7,47%; YTD: 3,84%, a cierre de sesión europea)

La compañía dedicada a proporcionar a empresas soluciones para la mejora de sus procesos de negocio ha anunciado que su facturación en el 1T de 2022 fue de 14.197 millones de dólares, un 7,6% superior al registrado en el mismo periodo de 2021. De este crecimiento, aproximadamente el 50% pertenecen a la compañía Kyndryl en la que se realizó una escisión en noviembre de 2021 y el 50% restante de clientes externos.

Por segmentos en los que se divide la compañía, el de software registró unos ingresos de 5.772 millones de dólares (+12,3% interanual). Por su parte, el servicio de plataforma híbrida y de soluciones mostró avances de alrededor un 10% y representó un 75% de los ingresos generados por este segmento. Entre ellos, destaca el papel del servicio en la nube de Red Hat con un crecimiento de un 21% y de seguridad con un 8%. Así, IBM le otorga a este segmento la mayor importancia por su proyección de crecimiento y los márgenes brutos que refleja de un 78,8%. Por su parte, el segmento de consultoría ha obtenido unos ingresos de 4.829 millones de dólares (+13,3% interanual), seguido del de infraestructura en que se han contraído hasta 3.219 millones de dólares (-2,2% interanual).

Por su parte, el beneficio neto ha sido de 733 millones de dólares, frente a 955 millones de dólares en el 1T de 2021.

Por último, la compañía prevé un flujo de caja libre consolidado de entre 10.000 y 10.500 millones de dólares en 2022, de los que en el 1T han generado 1.200 millones de dólares, incluyendo los impactos de caja de las acciones estructurales iniciadas a finales de 2020. Además, espera un crecimiento de las ventas a precios constantes de alrededor de un 5%.

Siemens Gamesa Renewable Energy (Hoy: 2,99%; YTD: -24,73%)

La empresa española especializada en la fabricación de aerogeneradores ha anunciado los resultados preliminares para el 2T de 2022 y ha actualizado sus previsiones para el ejercicio fiscal de 2022 ante las incertidumbres generadas por la guerra en Ucrania, la inflación de costes y las interrupciones en las cadenas de suministro. Todo ello en un contexto en el que además se produce una falta de disponibilidad de componentes clave de los aerogeneradores, que han provocado retrasos en las decisiones de inversión de los clientes.

En concreto, Siemens Gamesa, que publicará los resultados completos el 5 de mayo, ha estimado que en el 2T espera unas ventas de 2.200 millones de €, un EBIT pre PPA de -304 millones de €. Todo ello con una deuda financiera neta de aproximadamente 1.700 millones de euros. A su vez, la cartera de pedidos ascendió a 1.200 millones de euros.

Así, el lanzamiento en este trimestre de la plataforma Siemens Gamesa 5.X onshore ha sido más complejo de lo que la compañía esperaba debido a las incertidumbres globales a las que se enfrenta.

Por otro lado, también ha anunciado una venta de activos de una cartera de proyectos en desarrollo en el sur de Europa de parques eólicos con capacidad de 3,9GW y valor de 580 millones a la compañía escocesa SEE, que incluirá suministro de turbinas y servicios técnicos, que apoyarán en parte el saneamiento de los balances de la compañía. Finalmente, prevé que sus ventas en 2022 disminuyan entre un 2% y 9% frente a las obtenidas en 2021 con un margen EBIT pre PPA de entorno a un -4%.

Si (

Si ( No(

No(