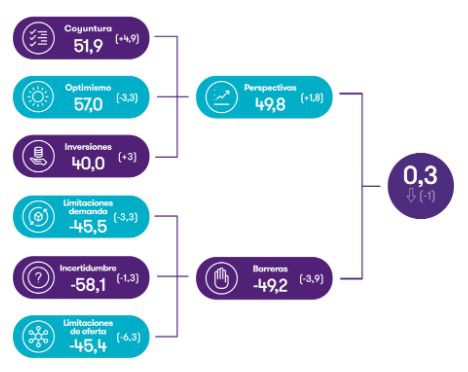

La salud del mid-market español empeora 1 punto, pero sigue en positivo (0,3) y en niveles prepandemia, aunque por debajo de la media europea y global. id:83038

La inflación y los efectos perniciosos de la guerra de Ucrania emergen como uno de los principales retos para la empresa mediana española. La invasión bélica ha generado movimientos geopolíticos, sociales y económicos que han propiciado una tensión generalizada en los precios e inquietud empresarial a medio plazo.

Con los últimos datos de inflación situados en el 9,8% interanual, aupados por la subida de los precios de la energía y un aumento generalizado de los costes, los empresarios del middle-market nacional plantean inmediatas medidas para hacer frente a la nueva coyuntura. En España, un 51% de los empresarios de la mediana empresa reconoce que tendrá que subir sus precios este año en respuesta a las tensiones inflacionistas. Una cifra que crece 18 puntos desde principios de 2021 e incluso superar en 5 puntos la media del resto de países europeos. Se trata de una tendencia generalizada entre el grueso de los directivos nacionales, en el que sólo un 12% reconoce que cuenta con margen para reducir sus precios en los próximos meses.

Esta es una de las claves que desprende del primer Pulso de la Mediana Empresa Española de Grant Thornton de 2022, que mide la salud de las compañías medianas de nuestro país, de entre 50 y 500 empleados, comparándolas con las de Europa y las del resto del mundo a partir de una metodología desarrollada por Oxford Economics. Cada seis meses, la firma de servicios profesionales analiza las perspectivas y barreras para el crecimiento percibidas por más de 10.000 ejecutivos de 29 países, 400 de ellos en España.

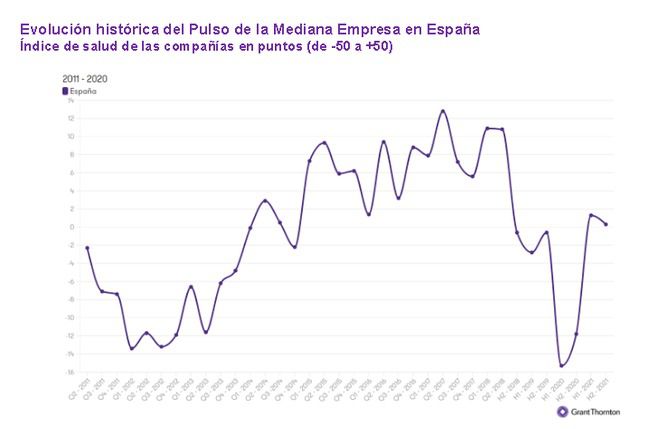

En líneas generales, la salud de la mediana empresa se mantiene todavía en el terreno positivo que alcanzó durante la primera mitad del pasado año (0,3 puntos en un baremo entre -50 y 50) después de registrar durante tres ejercicios consecutivos números negativos. Aunque el índice desciende un punto con respecto al mismo periodo del pasado año y se ubica por debajo de la media europea (2,3) y global (1,2), la salud del mid-market español se mantiene todavía en la parte positiva de la tabla.

El aumento de la incertidumbre y el miedo a que se produzcan nuevas limitaciones en aspectos relacionados con la oferta y demanda hacen que la salud de la mediana empresa española se resienta, así como las previsiones de crecimiento de los directivos para los próximos meses.

La preocupación por la escalada del precio de la energía en un contexto inflacionista aparece como el principal problema al que enfrentan los empresarios a corto plazo. Un 62% lo identifican ya como el principal limitador para hacer crecer su negocio durante el próximo año, situando los niveles de preocupación en su cifra más alta de la última década. Un dato que supera incluso a la preocupación de la media en las empresas europeas (50%) y nivel global (56%).

Como solución al entorno desafiante, la mediana empresa española confía todavía en el mercado exterior. Un 44% de los directivos preguntados por Grant Thornton aseguran que aumentarán su nivel de exportaciones durante el presente año en búsqueda de nuevas vías de ingresos. Se trata de una cifra en línea con lo registrado en la primera mitad de 2021 y muy por encima de lo contabilizado hace ahora dos años, cuando sólo 3 de cada 10 empresarios confiaban en abrir fronteras para continuar creciendo. Los empresarios españoles lo identifican como una de las principales palancas de la recuperación económica, manteniéndose en nivel similar que la media global (45%) y por encima de la media europea (38%).

Para Ramón Galcerán, presidente de Grant Thornton, “justo cuando los indicadores auguraban el inicio de un ciclo de recuperación, las empresas medianas se enfrentan preocupadas a un nuevo revés inesperado. Los directivos hace unos meses reconocían sentirse confiados en lo que parecía el final definitivo del ciclo pandémico. Sin embargo, en nuestra última oleada, las expectativas de la mediana empresa en torno al ritmo de la recuperación se ralentizan consecuencia principalmente de los vaivenes en tablero internacional y, sobre todo, por la preocupación por la inflación”.

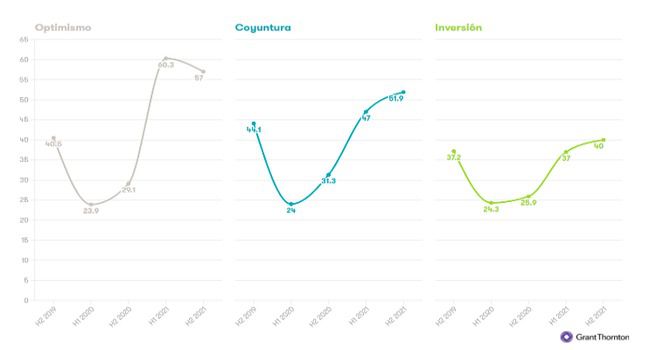

El índice de Grant Thornton se obtiene mediante una media, que sopesa cuáles son las perspectivas de crecimiento frente a las barreras que las compañías españolas vislumbran como preocupantes. En este sentido, las perspectivas de crecimiento de los directivos mantienen todavía la senda alcista, aumentando ligeramente en 1,8 puntos respecto a principios de 2021. Casi la mitad de los empresarios consultados (49,8%) vislumbran hasta el momento algún signo positivo, apoyados principalmente en la confianza que mantienen en la mejora de la coyuntura económica (51%) y en el aumento de las inversiones previstas para el presente año (40%). Se trata de dos aspectos que también mejoran a nivel europeo y a nivel global.

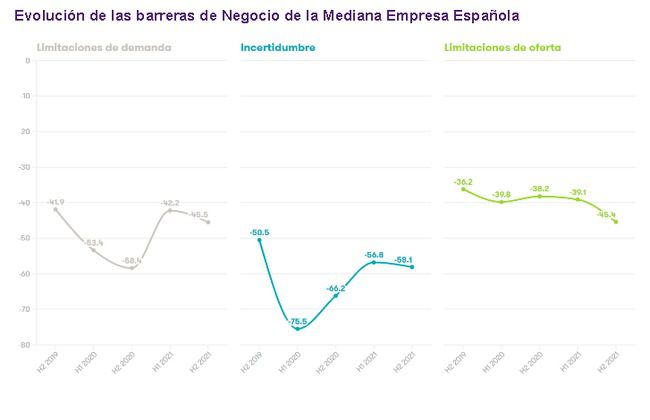

Por su parte, las barreras, entendidas como los frenos de negocio que detectan los directivos consultados, han aumentado también en esta última oleada del Pulso, hasta situarse en los 49,2 puntos. Se trata de una subida de casi 4 puntos respecto a la primera mitad del pasado año, provocada por las dificultades que los empresarios prevén a medio plazo a la hora de vender sus productos y servicios, una mayor incertidumbre y la sensación de que la demanda de productos y servicios decaerá en un contexto internacional tensionado y volátil.

Perspectivas: pese a las incertidumbres, los empresarios prevén una mejora de la coyuntura y aumento de las inversiones

A pesar de los efectos que viene provocando el contexto inflacionista, la mediana empresa española presenta todavía unas perspectivas positivas en términos generales, en línea con la última oleada del estudio. Sin embargo, analizando más en detalle estos parámetros, el nivel de optimismo registra una bajada de 3,3 puntos (57%) con respecto a la primera mitad del año pasado, mostrando en este momento a los empresarios nacionales algo más pesimistas que la media de sus vecinos europeos, para los que un 64% continúa mostrándose optimistas con la evolución de la economía para los próximos meses.

Álvaro Fernández, Socio de Auditoría de Grant Thornton, indica que “aunque el optimismo de los empresarios haya registrado un ligero descenso y la preocupación por los ajustes que la guerra traerá ya están impactando, la tónica general entre el middle-market es que el funcionamiento de sus empresas se mantiene en un umbral superior al obtenido justo antes de la pandemia. Un hecho que nos lleva a concluir que, pese a las adversidades coyunturales, la mediana empresa española sigue por el momento contemplando un escenario de relativa competitividad. Las empresas deben estar preparadas para lidiar en los próximos meses con esta insólita situación, que mezcla volatilidad pero confianza”.

Los efectos de la incertidumbre generalizada se aprecian también en los aspectos relacionados con la previsión de ingresos y beneficios. Si bien más de la mitad de los empresarios (53%) esperan aumentar su facturación y el beneficio (46%), la comparativa con relación al primer semestre de 2021 muestra cierta desaceleración, con una caída de 2 puntos en los ingresos y un estancamiento en lo que se refiere a la previsión de crecimiento del resultado neto. El reciente recorte de las previsiones del Banco de España, que aparca al tercer trimestre de 2023 la plena recuperación, viene a confirmar las sensaciones de los directivos.

Ramón Galcerán, presidente de Grant Thornton señala que “a pesar de esta aparente ralentización, nuestro mid-market mantiene la apuesta por las exportaciones como palanca de crecimiento. Un dato relevante que pone de manifiesto que la fuerte apuesta por los mercados internacionales que detectamos durante la pandemia sigue su curso a pesar de las dificultades. Se está afianzando la idea de que las empresas tienen tremendas oportunidades de negocio, pero que han de saber detectar y afrontar con la misma velocidad con la que está avanzando este agitado entorno comercial debido a la guerra de Ucrania, la tensión de las cadenas de suministro y la escasez de ciertos suministros”.

Existe todavía un moderado optimismo en materia de esfuerzo inversor. En concreto, el 40% de los directivos mid-market apuestan por aumentar sus inversiones en los próximos 12 meses (3 puntos más que a principios de 2021), siendo los activos intangibles el segmento que focalizará el grueso de estas inversiones. Así, el 43% de los directivos prevén invertir en el próximo año en nuevas plantas y maquinaria y un 26% en edificios de nueva construcción.

Los empresarios siguen considerando la fuerza laboral uno de los principales activos con los que cuentan para hacer frente al contexto desafiante. De hecho, el tipo de inversión que más crece es el relacionado con el personal, donde casi la mitad de los empresarios (47%) asegura que prevé un aumento de la contratación (7 puntos más que en el semestre anterior). Incluso un 26% reconocen que amentarán los salarios (8 puntos más que en la oleada anterior).

Para Daniel Fernández, Socio de Consultoría de Riesgos de Grant Thornton, “las expectativas de mejora del empleo y salarios en España tienen que ver con la confluencia de tres factores. El primero, la consolidación del clima de recuperación que iniciamos a principios de 2021 a nivel general y en empleo, donde las previsiones de las principales organizaciones son positivas. Por otro lado, la aprobación en diciembre del Real Decreto Ley de la reforma laboral por parte del Gobierno orientada a fomentar la empleabilidad y, por último, la aprobación en septiembre de la subida del Salario Mínimo Interprofesional. Tres significativos factores que los directivos están llamados a analizar con especial detenimiento”.

En línea con esta apuesta por la profesionalización de equipos, los empresarios españoles continúan convencidos en incrementar las partidas destinadas a la productividad. Concretamente, el 50% de los directivos prevén invertir en tecnología, el 43% en soft skills (igual que en el semestre anterior) y el 41% en I+D (2 puntos más). Si se comparan con los datos obtenidos a finales de 2020, estas dimensiones crecen incluso por encima de los diez puntos porcentuales.

Barreras: la preocupación por los costes generalizados registra notables subidas

El contexto geopolítico, los costes generalizados relacionados con la energía, el transporte y laboral son algunos factores que han originado la reciente escalada del IPC y que los empresarios consideran principales obstáculos de negocio. tras crecer 13 puntos porcentuales, obtiene el mayor índice en la última década

Además de la escalada de los costes energéticos, las preocupaciones que más crecen entre los directivos son los transportes y la logística, motivados por el encarecimiento de los combustibles y la crisis de la cadena de suministros. El 43% de los directivos lo consideran un freno de negocio, aumentando en 18 puntos respecto a principios de 2021. Un nivel similar al que se obtiene a nivel europeo (41%). Los expertos de Grant Thornton coinciden en la idea de que este encarecimiento va a exigir a las medianas empresas a analizar sus costes y optimizar el suministro para mitigar el impacto en las empresas.

Durante el proceso de tramitación de la reforma laboral, que se aprobó a finales del pasado año, los empresarios mostraron preocupación por el aumento de costes contemplados en la Ley, en forma de subidas del salario mínimo, cotizaciones o impuestos. Una inquietud que queda también reflejada en los resultados del Pulso, ya que la mitad de los directivos mid-market consultados (el 45%) identifican los costes laborales como una limitación de negocio.

Álvaro Fernández, Socio de Auditoría de Grant Thornton, señala que “aunque el aumento de los costes de la energía, de transportes y laborales están generando desafíos profundos para este año, son identificados como puntuales. Es importante que las empresas estén bien informadas de la verdadera magnitud de estos factores y de las soluciones que pueden hallar en este proces, orientadas a la optimización y reducción de costes”.

Estos componentes del repunte inflacionista han provocado dudas en la mediana empresa española, que hoy percibe en sus negocios más obstáculos que a principios de 2021.

El contexto económico de incertidumbre que los empresarios nacionales vislumbran continúa todavía en un nivel alto, aumentando incluso 1,3 puntos. Más de la mitad de los directivos (58%) lo identifican como un problema importante para el desarrollo futuro de sus negocios, siendo el país europeo más preocupado por la evolución de este factor.

Daniel Fernández, Socio de Consultoría de Riesgos de Grant Thornton, señala que “aunque la incertidumbre sea un sentimiento generalmente presente en todos los vaivenes económicos como el que estamos viviendo ahora, es importante no dejarse invadir por ello y analizar profundamente el contexto actual. El mid-market ha aprendido muchas lecciones del momento más complejo del COVID-19. Hoy las empresas son mucho más ágiles y flexibles, y están mejor capacitadas para hacer frente a estos retos”.

Otros frenos que se agravan son las limitaciones que prevén tener las empresas medianas en torno a la demanda. Un 45,1% de los empresarios vaticina que la escasez de pedidos será un obstáculo para el crecimiento.

Este contexto de subidas generalizadas de precios provoca a su vez que casi la mitad de los empresarios (45%) vaticinen ciertas limitaciones para poner sus productos y servicios a disposición del mercado. Otros factores que contribuyen al agravamiento tienen que ver con el aumento de la preocupación en torno al aumento de las trabas burocráticas (49%), la escasez de financiación (40%) y la escasez de talento, que, a diferencia de Europa y media global, sigue aumentando desde el inicio de la pandemia hasta alcanzar el 44% (2 puntos más respecto al primer semestre de 2021).

Para Álvaro Fernández, Socio de Auditoría de Grant Thornton “la falta de personal cualificado es una de las cuestiones que más inquietan al mid-market en España y a nivel global. No es un problema simplemente de los departamentos de Recursos Humanos sino también de los equipos directivos que, con escasez de talento, no pueden garantizar el cumplimiento de ambiciosos objetivos de crecimiento. La escasez de talento está golpeando fuerte a todas las industrias y ya se configura ”.

Si (

Si ( No(

No(