La posibilidad de que una coalición de partidos socialistas, verdes, comunistas y de extrema izquierda logre tal avance y desafíe al presidente Emmanuel Macron por el control de la Asamblea Nacional ha aumentado tras la primera ronda de las elecciones legislativas del país el domingo. Sin embargo, los sondeos de opinión sugieren que los avances logrados por la Nueva Unión Popular Ecológica y Social (NUPES) probablemente no alcancen la mayoría tras la segunda ronda del próximo domingo. Seguimos pensando que Macron obtendrá una mayoría, aunque no necesariamente absoluta.

Aun así, la fragmentación política en Francia, con extremos de izquierda y derecha emergiendo como principales alternativas al partido centrista Renacimiento de Macron y su coalición Ensemble en el Parlamento, ha hecho que el resultado de las elecciones legislativas sea más incierto, con consecuencias potencialmente adversas para las finanzas públicas francesas.

Una victoria de la coalición de extrema izquierda tendría dos consecuencias principales para Francia:

- El antagonismo político impediría la aplicación de las reformas estructurales

Las reformas propuestas por el Gobierno de Macron en 2017 antes de verse obstaculizadas por la pandemia de Covid-19 y la oposición popular (el Movimiento de los chalecos amarillos) habían sido de las más prometedoras para abordar los antiguos desafíos crediticios de Francia, como el aumento de la deuda pública, la disminución de la competitividad, la desaceleración del crecimiento de la productividad, las rigideces residuales del mercado laboral y el envejecimiento de la población.

Cualquier impulso reformista restante se ralentizará, si no se detiene por completo, dada la oposición de NUPES a muchas de las reformas previstas, en particular la reforma de las pensiones, además de su oposición a una cooperación más estrecha entre los Estados miembros de la UE, un elemento importante de la política exterior de Macron.

- Una política fiscal expansiva añadiría presión a las cuentas públicas

El programa de la coalición de extrema izquierda incluye un aumento estimado del gasto público de entre 250.000 y 320.000 millones de euros (entre el 11% y el 14% del PIB de 2021). Entre las principales medidas figuran el aumento del salario mínimo, la reducción de la edad de jubilación a 60 años, la congelación del precio de los bienes esenciales y la inversión en energías renovables.

Esto llevaría a un aumento permanente del gasto público (59% del PIB en 2021) que ya es elevado en comparación con la media de la eurozona (53,7% del PIB en 2020). Esto también reduciría la probabilidad de una consolidación fiscal a déficits fiscales más pequeños (6,4% del PIB en 2021) en un momento en que la financiación de los déficits fiscales probablemente sea cada vez más costosa a medida que el BCE suba los tipos de interés.

En general, los limitados avances en las reformas estructurales, la continua presión sobre los déficits presupuestarios estructurales y la subida de los tipos de interés ejercerían una mayor presión al alza sobre la deuda pública francesa (112,5% del PIB en 2021) y ampliarían la divergencia con sus homólogos de la eurozona (95,6% del PIB en 2021).

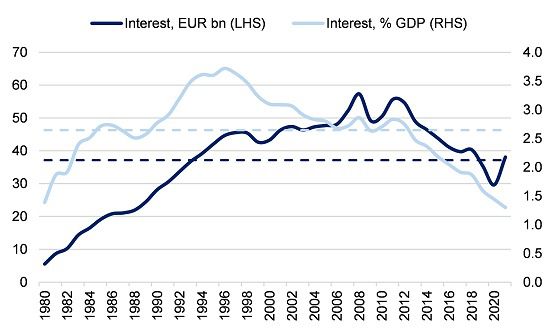

Según el Banco de Francia, la carga de los intereses podría alcanzar alrededor del 2-3% del PIB al año en torno a 2030, frente al 1% del PIB en 2021. Esto representa un fuerte aumento con respecto al reciente período de tipos de interés ultra bajos, aunque se mantendría prácticamente en línea con su media a largo plazo.

Carga de intereses: aún por debajo de la media a largo plazo, pero se avecina un aumento

Millones de euros, % del PIB

Nota: las líneas de puntos representan la media entre 1980-2021

Fuente: INSEE, FMI, Scope Ratings

Si (

Si ( No(

No(