Mientras que la Fed prefirió mantener los tipos de interés sin alterar en un rango de entre 0,25%-0,50%, la decisión de no subirlos en septiembre se tomó “por los pelos”, con tres miembros del comité –Ester George, Loretta Mester y Eric Rosengren– a favor de una subida inmediata. El comité estimó que la actividad económica había repuntado, tras un ritmo modesto en el primer semestre del año, aunque la mayoría de los políticos decidieron esperar a datos adicionales del mercado laboral y la inflación.

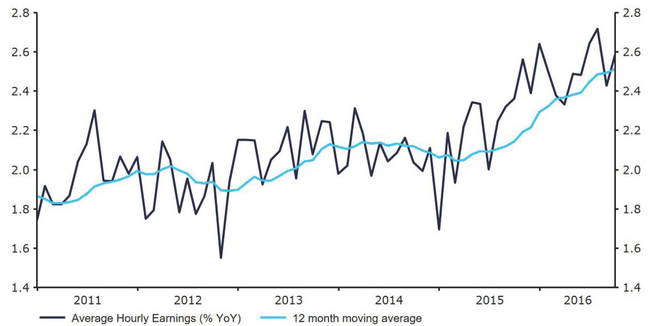

Consideramos que las recientes noticias económicas de Estados Unidos han mostrado una mejoría general desde mediados del año, especialmente en el mercado laboral, y coloca a la Fed en una postura sólida para aumentar los tipos antes de fin de año. La economía estadounidense creó 156.000 empleos, según el último informe laboral de septiembre, con la media de los últimos 12 meses de empleos no agrícolas por encima de la cifra de 200.000. El crecimiento del salario promedio se mantiene sólido y cómodamente por encima del 2%. (Gráfico 1).

Gráfico 1: Crecimiento del salario medio hora en EEUU (2011 – 2016)

Fuente: Thomson Reuters Datastream Fecha: 26/10/2016

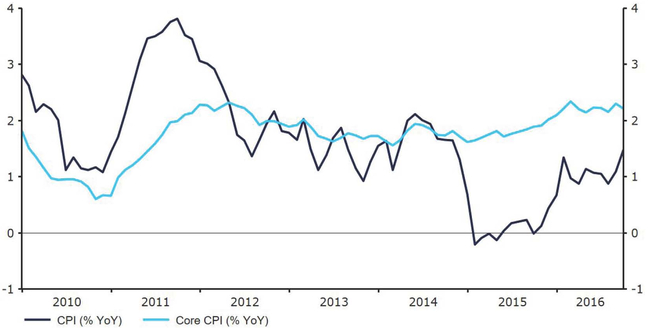

La Inflación en EEUU ha mostrado también signos prometedores, con el efecto de la caída de los precios energéticos comenzando a filtrarse fuera del índice. La inflación general se incrementó hasta el 1,5% en septiembre, mientras que la inflación subyacente, que excluye los precios de alimentos y energía, se ha mantenido durante todo el año por encima del objetivo del 2% marcado por la Fed (Gráfico 2).

Gráfico 2: Tasa de Inflación de EEUU (2010 - 2016)

Fuente: Thomson Reuters Datastream Fecha: 26/10/2016

El discurso de los miembros de la Reserva Federal desde la última reunión de septiembre ha sido bastante rotundo, apuntando a que unos tipos más elevados de interés en EEUU se esperan en el horizonte. Tres de los miembros del Comité Federal de Mercado Abierto (FOMC) –Dudley, Rosengren y Evans– se han mostrado abiertamente a favor de una subida en 2016, mientras que el presidente de la Fed de San Francisco, John Williams, declaró que una subida inmediata de los tipos se esperaba desde la reunión de septiembre.

Aunque creemos que es totalmente posible que la Fed decida subir los tipos en su reunión de noviembre, el próximo miércoles, pensamos que es bastante más probable que el banco central aguante hasta diciembre para tomar esta decisión. En nuestra opinión es probable que el FOMC considere más apropiado esperar hasta los resultados de las elecciones presidenciales norteamericanas del 8 de noviembre antes de subir los tipos por segunda vez en una década. El FOMC publicará una serie de proyecciones económicas en diciembre, incluyendo una gráfica de puntos donde los políticos podrán dibujar el camino esperado para las futuras subidas de tipos en los años venideros. Los mercados financieros parecen estar de acuerdo con esta previsión y apuestan por una probabilidad de menos de un 20% de que se produzca una subida en noviembre frente a más de un 70% de probabilidad en diciembre.

Respecto al comunicado de la Fed de este miércoles, esperamos que el banco central tome una postura relativamente agresiva, mientras los políticos preparan al mercado ante la perspectiva de tipos más altos en diciembre. Es probable que la Fed destaque la actual mejora del mercado de trabajo mientras apunta a una mayor confianza en que se retomen las tasas de inflación objetivo esperadas por la Fed. Asimismo prevemos que se incremente el número de votantes disidentes a favor de una subida de tipos, llevando a un punto de inflexión en el que la mayoría de los miembros del banco voten a favor de una subida inmediata de tipos. Todo ello debería, en nuestra opinión, proporcionar un buen soporte para el dólar estadounidense frente a la mayoría de las divisas.

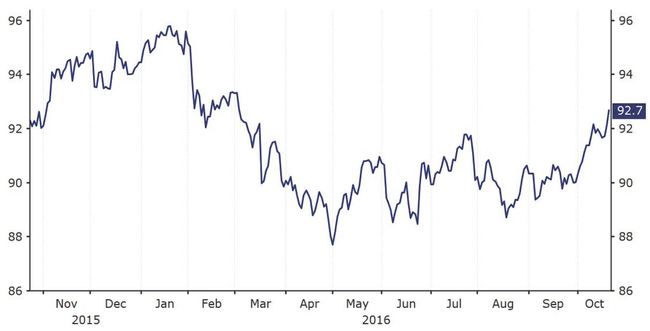

La creciente divergencia entre la política monetaria de la Reserva Federal y casi todo el resto de bancos centrales ha repuntado como el principal impulso al mercado de divisas en las últimas semanas. El dólar estadounidense se ha fortalecido hasta el máximo de los últimos nueve meses frente a una cesta ponderada de divisas (gráfico 3) y esperamos que continúe así, mientras que la Reserva Federal retoma el proceso de progresivo endurecimiento de su política monetaria, iniciado en diciembre de 2015, tras la primera subida de tipos en nueve años.

Gráfico 3: Índice del tipo de cambio del dólar de EEUU ponderado por el comercio (octubre 2015- octubre 2016)

Fuente: Thomson Reuters Datastream Fecha: 26/10/2016

Si (

Si ( No(

No(