Europa:

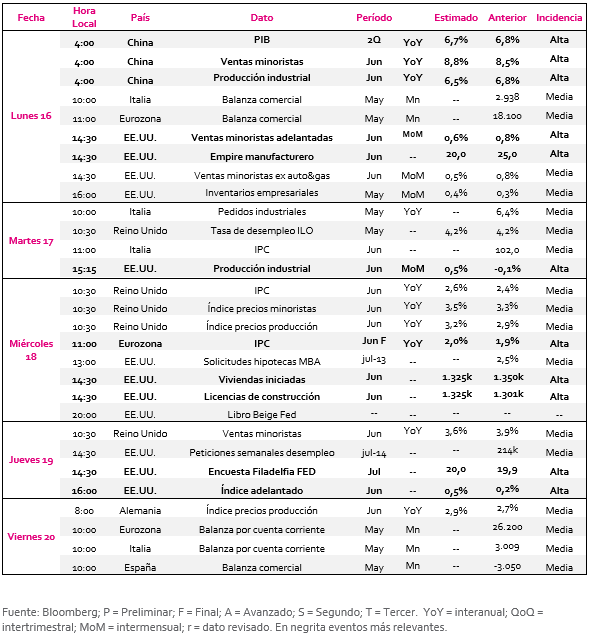

El lunes comenzaremos la semana conociendo los datos sobre la balanza comercial de la Eurozona. Para el martes no contaremos con noticias relevantes, pero el miércoles se darán a conocer los datos sobre el IPC en la Eurozona, que se prevé que aumente hasta el 2%.

El jueves tampoco habrá datos especialmente destacables, mientras que el viernes cerraremos la semana con datos sobre la balanza por cuenta corriente en la eurozona y la balanza comercial española.

EE.UU.:

Comenzará la semana con los datos de ventas minoristas adelantadas, que se prevé que descienda desde el 0,8% hasta el 0,6%, y también el Empire manufacturero.

Para el martes conoceremos las cifras de producción industrial, estimándose una mejora desde su anterior resultado negativo hasta el 0,5%.

El miércoles sabremos los datos de las viviendas iniciadas, que tienen una estimación de 1.325.000, y las licencias de construcción.

El jueves se publicarán los datos sobre la Encuesta Filadelfia FED, previéndose niveles muy similares a los de la anterior lectura. También se dará a conocer el índice adelantado, con una estimación del 0,5%.

Datos empresariales a destacar:

- Dividendos España: Bodegas Riojanas, DIA y Parques Reunidos.

- Resultados EE.UU.: BlackRock, Bank of America, Netflix, Johnson&Johnson, Goldman Sachs, UnitedHealth, United Continental Holdings, Morgan Stanley, eBay, American Express, IBM, Abbot Labs, Microsoft, Philip Morris, Bank of America y General Electric.

- Resultados Eurozona: Galp, Novartis, ASML y Svenska Hnadelsbanken.

- Resultados España: Enagás y Global Dominion.

- Junta de accionistas Inditex

Agenda macroeconómica

Agenda empresarial/bursátil:

Si (

Si ( No(

No(