Ibercaja ha obtenido un beneficio neto de 84,1 millones de euros en 2015, gracias a la renovada intensidad de la actividad crediticia, la captura de sinergias de costes e ingresos por la integración de Caja 3, el excelente desempeño de los productos fuera de balance (fondos de inversión, planes de pensiones y seguros de ahorro) y el descenso de las provisiones.

El dinamismo crediticio iniciado el año anterior se ha acelerado en 2015, con la formalización de 4.125 millones de euros en nuevas operaciones, un 51% más que en 2014. El 57% de este importe se ha destinado a la financiación de pymes, uno de los ejes básicos de crecimiento fijado por el Plan Estratégico 2015 – 2017 de Ibercaja.

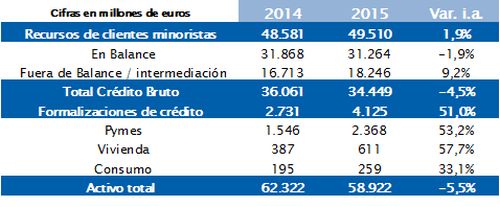

En la vertiente del pasivo, los recursos de clientes administrados han aumentado un 1,9% hasta ubicarse en 49.510 millones de euros, con un comportamiento destacado de los gestionados fuera de balance, que crecen 1.533 millones de euros, un 9,2% interanual. La cuota en fondos de inversión en el mercado nacional es del 4,06%, 26 puntos básicos más que en diciembre de 2014, un máximo histórico para la Entidad.

Crédito: renovado dinamismo en financiación

El crédito bruto a clientes de Ibercaja ha cerrado 2015 en 34.449 millones de euros, lo que supone una contracción interanual del 4,5%, inherente a la trayectoria de disminución del endeudamiento del sector privado recorrida por la economía española. No obstante, este proceso de reducción del saldo vivo de riesgo se ha amortiguado a lo largo de 2015, concentrándose principalmente en el segmento de promotores inmobiliarios (caída del riesgo vivo del 27,4% interanual en 2015). Excluyendo este segmento, la disminución del crédito vivo en 2015 se limitaría al 2,1% interanual.

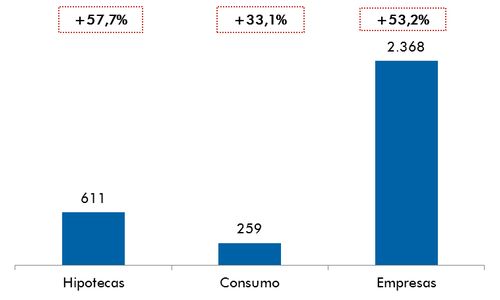

La Entidad ha acelerado considerablemente el ritmo de concesión de nuevo crédito, que ya empezó a recuperarse en 2014. En concreto, Ibercaja ha formalizado 4.125 millones de euros en nuevas operaciones de préstamos y créditos, superando el objetivo fijado (4.000 millones de euros) y acumulando un incremento del 51% con respecto al ejercicio previo.

La financiación a la pyme adquiere un protagonismo destacado en este proceso, dado que el 57% de estas nuevas operaciones (2.368 millones de euros) se han destinado a actividades productivas. El crecimiento interanual en formalizaciones en este segmento ha sido del 53%, habiéndose logrado la captación como clientes de 2.700 nuevas empresas en el año.

Ibercaja continúa desarrollando su modelo de atención a la empresa, para el que contará en 2016 con más de 500 profesionales especializados, y respondiendo a las necesidades de cada momento, como demuestra el crecimiento del 25,3% en 2015 de la financiación del circulante de las pymes, en una coyuntura de repunte de sus niveles de facturación.

Formalizaciones de Crédito 2015 (millones de euros)

Recursos de clientes: mix cada vez más rentable

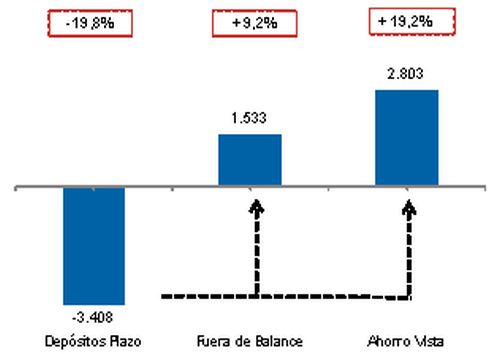

Los recursos de clientes minoristas, 49.510 millones de euros, han crecido un 1,9% interanual, demostrando la solidez del modelo comercial de Ibercaja.

Además, la evolución de los recursos durante 2015 sigue ampliando la capacidad de generación de márgenes, puesto que el ahorro vista se incrementa un 19,2% interanual (+2.803 millones de euros) y los recursos fuera de balance avanzan un 9,2% interanual (+1.533 millones de euros). De este modo, estos dos bloques (ahorro vista y fuera de balance) representan ya el 72% de los recursos totales de clientes, frente al 65% del año anterior.

El entorno de tipos de interés en mínimos históricos y la acreditada capacidad de gestión del ahorro de la Entidad han permitido que las aportaciones de clientes a fondos de inversión, planes de pensiones y seguros de ahorro se hayan elevado hasta el nivel histórico de 1.414 millones de euros en 2015, un 29% más de lo suscrito en 2014.

Especialmente positivo ha sido el desempeño de los fondos de inversión, segmento en el que la Entidad posee ya el 4,06% de cuota nacional, 26 puntos básicos más que en diciembre de 2014, alcanzando un nivel record. Los acuerdos de gestión de carteras han sido claves en este sentido, puesto que más de 62.000 clientes se han adherido ya a esta fórmula, delegando la gestión de más de 2.900 millones de euros de ahorro.

Crecimiento en Recursos de clientes 2015 (millones de euros)

Resultados: ampliación del margen minorista recurrente

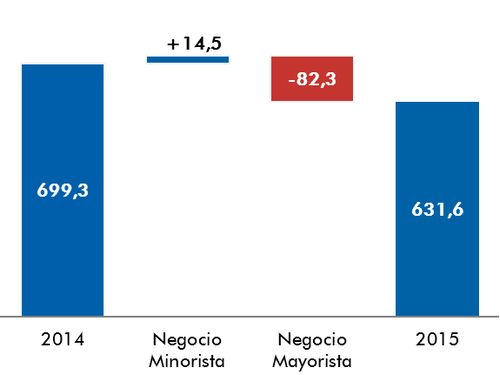

El margen de intereses obtenido en 2015 se cifra en 631,6 millones de euros, un 9,7% inferior al del ejercicio anterior, condicionado en gran medida por el marco de tipos de interés en cotas mínimas y, en línea con lo esperado, por la menor contribución al margen de las carteras de valores de la Entidad (-82,3 millones de euros en 2015 frente a 2014). De hecho, el margen de intereses minorista ha aumentado 14,5 millones de euros a lo largo de 2015.

Evolución Margen de Intereses 2015 (millones de euros)

Las comisiones netas, 333,2 millones de euros, se incrementan un 5,6% interanual, gracias al fuerte impulso de las procedentes de la gestión de productos fuera de balance, que crecen un 12,7% durante el ejercicio.

Por primera vez en la historia, los ingresos por la gestión de fondos, planes de pensiones y seguros de ahorro (166,7 millones de euros) superan a los cobros por la prestación de servicios bancarios (166,5 millones de euros). Este grado de desarrollo de la actividad de gestión de activos pone de manifiesto que el Grupo Financiero con el que cuenta Ibercaja, 100% propiedad, constituye una ventaja competitiva diferencial en el contexto presente de mercado.

Los resultados por operaciones financieras (ROF) se sitúan en 86,1 millones de euros, lo que supone un descenso interanual del 79,7%, dado que en 2014 se realizó una relevante plusvalía extraordinaria en la cartera de renta fija del banco (380 millones de euros). Esta ausencia de resultados no recurrentes es la principal explicación del descenso del beneficio neto del Grupo en 2015.

Los gastos de explotación en 2015, 656,4 millones de euros, disminuyen un 16,8% interanual. Eliminando los desembolsos extraordinarios de la reestructuración posterior a la adquisición de Caja 3 efectuados en 2014 y 2015, la base de costes recurrentes de la Entidad se ha reducido un significativo 5,6% interanual. Así, Ibercaja sigue recogiendo los frutos de las sinergias de esta operación corporativa.

Excluyendo los resultados de operaciones financieras (ROF) y los gastos de reestructuración derivados de la integración de Caja3, el resultado ajustado antes de saneamientos ha sido de 308,1 millones de euros, un 2,6% más que en 2014.

A lo largo del ejercicio, Ibercaja ha provisionado un total de 293,9 millones de euros, un 32% menos que en 2014, a consecuencia de la recuperación del ciclo económico en España, la gestión activa de los riesgos y los esfuerzos de saneamiento de las carteras crediticias ya efectuados en años anteriores.

Finalmente, Ibercaja ha obtenido un beneficio neto de 84,1 millones de euros en 2015. La aportación del ROF y de los ingresos de carteras mayoristas han sido menores (-421 millones de euros frente a 2014). Mientras, los márgenes minoristas recurrentes se han elevado en 356 millones de euros frente a 2014. De esta manera, el beneficio neto disminuye un 44,2% interanual.

En cualquier caso, estas cifras muestran la mejora en la calidad de los resultados. Así Ibercaja ha ampliado en 2015 la capacidad de generación de márgenes recurrentes en la actividad con clientes, la auténtica fuente sostenible de crecimiento de los beneficios para un modelo de negocio de banca minorista.

Calidad del riesgo: fortaleza diferencial reforzada

La tasa de morosidad de la Entidad ha descendido en 183 puntos básicos a lo largo de 2015, hasta el 8,95%. En este éxito han influido dos factores principales: la drástica reducción del 50% de las entradas netas en mora y la salida del balance de préstamos promotor en situación irregular a través de la venta de la cartera Goya. En conjunto, el volumen de activos dudosos cae 804 millones de euros en 2015, lo que supone un 21% interanual. Por su parte, el ratio de cobertura de la morosidad cierra 2015 en el 53,7%

En cuanto a la comercialización de inmuebles, se consolida su trayectoria positiva en 2015, con la venta de 4.366 unidades, un 25% más que en 2014. Además, la alianza sellada en febrero de 2016 con el operador especializado Aktua dinamizará el ritmo de salida de estos activos, mejorando el perfil de rentabilidad del balance del banco.

Solvencia y liquidez: pilares maestros estructurales

El ratio de solvencia CET 1 (phased in) se ha elevado en 82 puntos básicos en 2015, hasta el 11,95%, situándose 270 puntos básicos por encima del requerimiento mínimo del regulador. Mientras, el ratio de capital total asciende al 14,4%, que incluye la emisión de deuda subordinada (500 millones de euros con solicitudes por 925 millones) ejecutada en julio.

Los activos líquidos disponibles superan los 11.200 millones de euros, un volumen equivalente al 19% del activo total de la Entidad, que permiten afrontar con una relevante holgura el calendario de vencimientos de deuda mayorista.

CUENTA DE RESULTADOS

DATOS DE NEGOCIO MÁS RELEVANTES

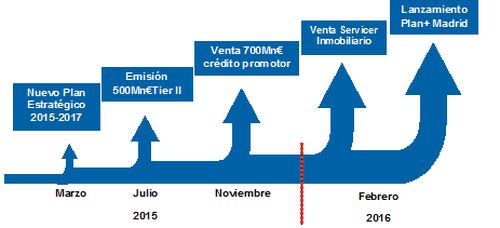

PRINCIPALES HITOS PLAN ESTRATÉGICO 2015 - 2017

Si (

Si ( No(

No(