Los vehículos eléctricos (VEs) pasan a formar parte de las mega-tendencias clave.

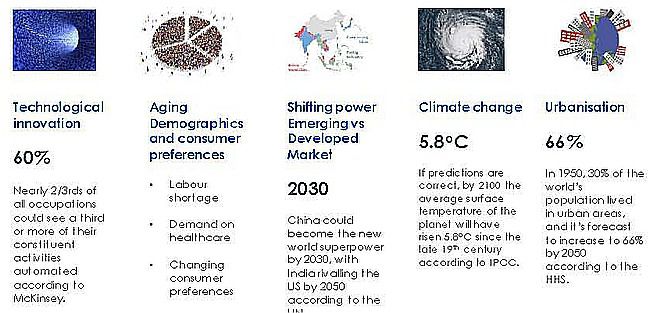

El mundo está cambiando a un ritmo rápido. En la próxima década, esperamos que cinco mega-tendencias clave den forma al marco en que vivimos. El matrimonio de dos de estas mega-tendencias clave como: (1) la innovación tecnológica y (2) el cambio climático, plantea el caso para la adopción del VE. La razón de ello es que el incremento de los VEs ataca el problema del aumento de las emisiones globales de carbono potenciado por los beneficios que se obtienen del rápido avance tecnológico.

Fuentes: Mc Kinsey, julio de 2016; Naciones Unidas (ONU), junio de 2017; Panel Intergubernamental sobre el Cambio Climático (IPCC), mayo de 2018; Departamento de Salud y Servicios Humanos de los Estados Unidos (HHS), mayo de 2014 y WisdomTree

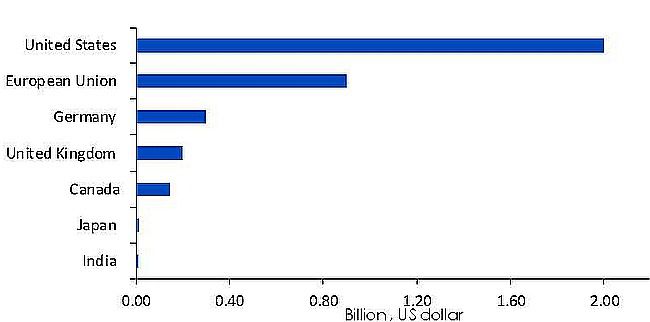

El impacto del cambio de política

La voluntad política ha sido la piedra angular del cambio hacia la electrificación. Más de nueve países y una docena de ciudades o estados, han anunciado la prohibición del motor de combustión interna para la próxima década. Los gobiernos de todo el mundo están apoyando el cambio hacia la electrificación en la industria automotriz al proporcionar la infraestructura y los incentivos fiscales necesarios. Al hacerlo, están señalando la urgencia de moverse hacia vehículos de cero emisiones para cumplir con sus objetivos de calidad del aire y el clima. A continuación se destacan los anuncios de inversión recientes en los países seleccionados para el desarrollo de infraestructura de VEs (en miles de millones de USD):

Fuente: Agencia Internacional de Energía, WisdomTree, con los datos disponibles al cierre del 28 de junio de 2018

China opta por el verde

China se está abriendo camino en el mercado de vehículos eléctricos y en 2017, representó casi tres cuartas partes de las ventas mundiales de estos automóviles. China aún no ha establecido un plazo para que los fabricantes de automóviles terminen las ventas de unidades con motores a gas y diésel. Sin embargo, el gobierno ha establecido objetivos muy específicos y rastreables para el desarrollo ambiental en su 13º plan quinquenal. Asimismo se está posicionando para ser un líder de Vehículos de Nueva Energía (VNEs) en términos de volumen de envío y tecnología.

Hoy en día y tras cuatro décadas de crecimiento, la calidad ambiental de China es significativamente pobre. El gobierno tiene la intención de elevar los estándares ambientales. En 2015 y por primera vez en el 13º plan quinquenal, el gobierno central aunó los primeros esfuerzos al plantear medidas para reducir la contaminación. Esto llevó a que fuesen multados miles de propietarios de plantas industriales y acusados de mal procedimiento. A pesar de la mejora marginal en la calidad del aire, el país todavía está lejos de alcanzar los estándares saludables establecidos por las organizaciones internacionales. La mayor parte de la contaminación de China se debe al uso intensivo de carbón, el cual representó el 60.4% de su consumo total de energía en 2017. Ahora es probable que veamos un aumento en el consumo de gas natural y fuentes de combustibles no fósiles debido a los objetivos de los gobiernos vinculados a la energía y la intensidad del carbón.

Desde 2009 China se ha convertido en el mercado automotriz más grande del mundo. El 76.8% del transporte de carga se realiza a través de las redes de carreteras, el cual es además la principal fuente de contaminación del aire. Esto como resultado apuntala a la importancia del cambio a los VNEs en China. Tanto el consumidor como los fabricantes se están beneficiando de los subsidios del gobierno para los VNEs. En agosto de 2017, el gobierno emitió su “Plan de control de la contaminación del aire en Beijing -Tianjin-Hebei otoño e invierno 2017-18”. El Consejo de Estado anunció además un plan de acción de tres años para Ganar la Guerra de Defensa del Cielo Azul, con objetivos y medidas detalladas en junio de 2018. El gobierno chino busca vender 2 millones de VNEs en 2020 y 7 millones para 2025.

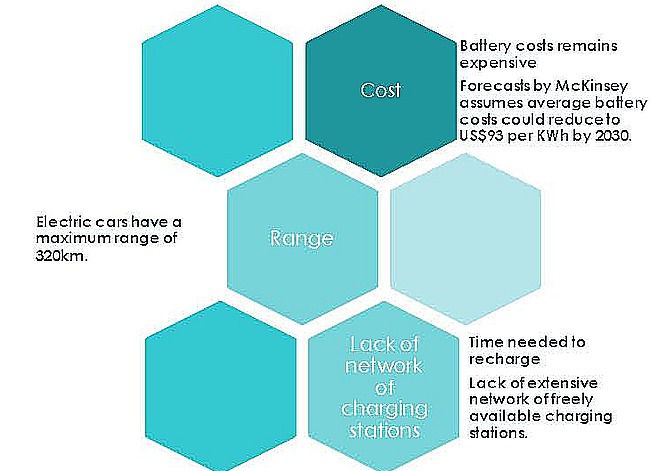

Obstáculos en la industria de los VEs

El número acumulado de vehículos eléctricos a enchufe vendidos en todo el mundo, durante los primeros nueve meses de este año, es de 1.279.000 (+68% interanual), lo que representa una participación de mercado del 1.8%. Los vehículos eléctricos de batería (VEB) pura lideraron las ventas en un 61%, mientras que los vehículos eléctricos híbridos (VEH) aumentaron un 36% con respecto al año anterior. Las proyecciones en el mercado de VEs siguen siendo optimistas. La Agencia Internacional de Energía (AIE) espera que los vehículos eléctricos se conviertan en un mercado masivo en los próximos diez a quince años. Mientras tanto en el medio, los siguientes tres obstáculos parecen estar frenando la adopción masiva de los VEs.

Fuente: WisdomTree

Los mayores costes de la batería son uno de los principales obstáculos que impiden que los consumidores compren VEs. Hasta el momento, de todos modos, la innovación en tecnología de baterías ha permitido que estos costes hayan disminuido en 2010 de $1000 por kWh (Kilo vatios por hora), a menos de $250 por kWh, según S&P Global Platts. Se espera que los precios de las baterías hayan disminuido para 2030 otros $100, momento en el cual es probable que los VEs pasen a ser competitivos con los vehículos con motor a combustión interna.

Avances en la tecnología de batería

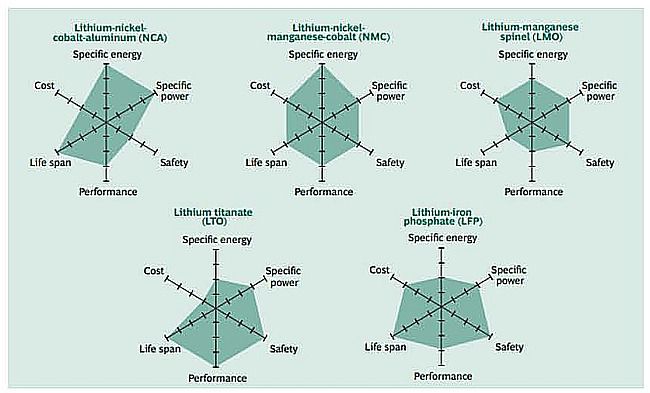

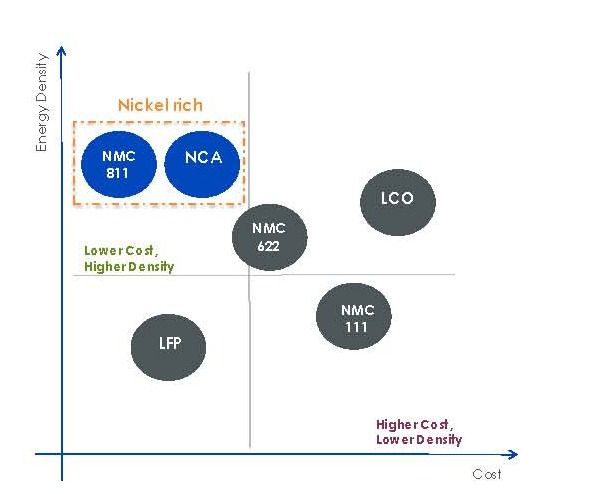

Las baterías de iones de litio (LiB, por sus siglas en inglés) son las baterías más utilizadas en los VEs debido a su alta densidad de energía. Según la firma consultora Roskill, los metales representan el 40% de los costes de las LiBs. Estas baterías requieren más que sólo litio, con otros metales utilizados en los electrodos (ánodo y cátodo), incluyendo el grafito, el cobalto, el níquel y el manganeso. Los LiBs adoptan una gama de compuestos químicos para baterías que emplean diversas combinaciones de materiales de ánodo y cátodo. Las cinco tecnologías más avanzadas utilizadas en las LiBs son: óxido de manganeso de litio (LMO), óxido de cobalto de litio (LCO), aluminio de cobalto de níquel (NCA), cobalto de manganeso de níquel (NMC) y fosfato de hierro de litio (LFP).

Fuente: Boston Consulting Group (BCG), enero de 2010

Cada una de las tecnologías de iones de litio anteriores se puede comparar en seis aspectos como: la seguridad, la vida útil (medida tanto en términos de número de ciclos de carga y descarga como de antigüedad de la batería); el desempeño; la energía específica (cuánta energía puede almacenar una batería por kilogramo de peso); la potencia específica (cuánta energía puede almacenar la batería por kilogramo de masa) y finalmente, el coste. La seguridad es, por mucho, el criterio más importante en la LiB. Mientras tanto, los productores de baterías se enfrentan a una lucha constante entre el coste y la seguridad, ya que ninguna tecnología cumple con los seis aspectos por sí sola.

Fuente: WisdomTree

Aunque la NCA se jacta de tener un alto rendimiento, plantea desafíos de seguridad, mientras que la LFP ocupa un lugar alto en seguridad y tiene una energía específica más baja. Si bien la tecnología de la batería ha dado grandes pasos, no existe una tecnología única que ocupe un lugar destacado en los seis aspectos. La tecnología de batería sigue en una lucha constante por encontrar la química adecuada para lograr el rendimiento óptimo en los seis aspectos.

En la actualidad, la batería NMC que contiene partes iguales de níquel, cobalto y manganeso (en una proporción de 1: 1: 1) ha ganado una amplia aceptación entre los fabricantes de baterías. Actualmente están experimentando las relaciones de composición de estos metales y favoreciendo una mayor proporción de níquel, cuya implementación genera una mayor energía en las baterías para tramos de larga distancia, así como también las hace más livianas. Sin embargo, la vida útil de estas baterías es corta. Más allá de esto, las proporciones de níquel más altas reducen la dependencia del cobalto de los fabricantes de baterías. La mayor parte del suministro mundial de cobalto proviene de la República Democrática del Congo. Debido a la inestabilidad política del país y las cuestiones de derechos humanos relacionadas al trabajo infantil, una gran parte de la oferta mundial de cobalto sigue en riesgo. Según Roskill y Benchmark Mineral Intelligence (BMI), las baterías NMC con mayores proporciones de níquel de 5: 2: 3 y 6: 2: 2, ya están en uso y los fabricantes están presionando para comercializar la NMC 8: 1: 1. Sin embargo, los requisitos altamente estrictos 8: 1: 1 de la NMC en términos de polvo, humedad y control de contaminación, obstaculizan su comercialización. Se espera que la NMC 8: 1: 1 gane una cuota de mercado significativa en el mercado de los VEs para 2020.

Esperamos que el ritmo rápido de la innovación en la tecnología de baterías, acelere la adopción masiva de los vehículos eléctricos. A medida que la misma vaya cobrando impulso, habrá implicancias de gran alcance en las materias primas. Esperamos que metales como el níquel, el cobre, la plata y elementos más pequeños como el cobalto y el litio, se beneficien de la adopción de los VEs, la cual analizaremos en detalle en la segunda parte de nuestro blog.

Si (

Si ( No(

No(