El 63% de los préstamos diseñados para financiar el pago del impuesto de la Renta o adelantar la devolución se publicita con un Tipo de Interés Nominal (TIN) del 0%. Sin embargo, las comisiones que todos ellos aplican hacen que el interés real que tendrá que abonar el consumidor llegue a alcanzar una Tasa Anual Equivalente (TAE) de hasta el 25%, según un análisis elaborado por Kelisto.es (www.kelisto.es), la web del ahorro1.

La campaña de la Renta 2015 comenzó el pasado 6 de abril y se prolongará hasta el próximo 30 de junio. Hasta entonces, los contribuyentes presentarán un total de 19,7 millones de declaraciones, de las que un 74% obtendrá un resultado negativo (con una devolución media de 740 euros) y un 21%, positivo, lo que obligará a pagar 1.866 euros de media2.

Para poder afrontar el pago del IRPF o para disponer por adelantado de la devolución, 11 entidades financieras (un 22,5% del total) disponen de préstamos que financian este tipo de operaciones, aunque tres de ellas no quisieron facilitar información detallada a cierre de este análisis, o bien porque el producto todavía se está ultimando, o bien porque solo ofrecen información personalizada en sus oficinas1.

“De los ocho bancos que sí facilitan información sobre sus préstamos para la campaña de la Renta, el 63% del total se comercializa a un tipo del 0%. No obstante, todos ellos aplican comisiones por realizar esta operación, como mínimo, del 1%. Esto provoca que, cuando se calcula el interés real que tendrá que abonar el consumidor, este se dispare hasta el 25% TAE, una cifra que triplica la TAE media de los préstamos al consumo3”, explica la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

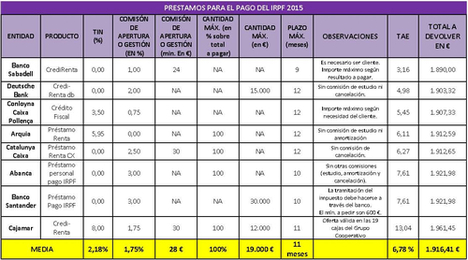

PRESTAMOS PARA FINACIAR EL PAGO DEL IRPF

En líneas generales, los préstamos que permiten financiar el pago del IRPF cobran un interés medio del 2,18% TIN. Sin embargo, la mayoría de ellos cobra comisiones (siete de las ocho ofertas que disponen de información estandarizada) y, en algunos casos, esas comisiones están sujetas a un mínimo en euros.

“Con este panorama, un consumidor que tuviera que financiar a nueve meses el pago medio de 1.866 euros2 que los contribuyentes con declaración positiva tendrán que efectuar este año, tendría que abonar una TAE del 6,78%, lo que significa que acabaría reintegrando al banco 1.916,4 euros - 50,4 euros más de la cantidad inicialmente solicitada1” comenta Gonzalez.

De todas estas ofertas, cinco de ellas (las de Abanca, Banco Sabadell, Banco Santander, Catalunya Caixa y Deutsche Bank) se comercializan con un interés del 0% TIN. Sin embargo, todas cobran comisiones de apertura o gestión, que van del 1% del producto de Banco Sabadell (con un mínimo de 24 euros) al 3% de Abanca y Santander. La aplicación de estos costes añadidos provoca que el interés real de estos productos “sin intereses” se sitúe entre el 3,16% TAE y el 7,61% TAE1.

Fuente: Kelisto.es, con información disponible en las páginas web de las entidades o facilitada por los departamentos de Comunicación de las mismas entre los días 11/04 a 15/04. Las ofertas están ordenadas de menor a mayor según su TAE, calculada para una cifra de 1.866 euros, que es la media que los contribuyentes con declaración positiva tendrán que abonar, según el Ministerio de Hacienda. El plazo de devolución que se ha tomado como referencia es de 9 meses, por ser el máximo común de todas las ofertas.

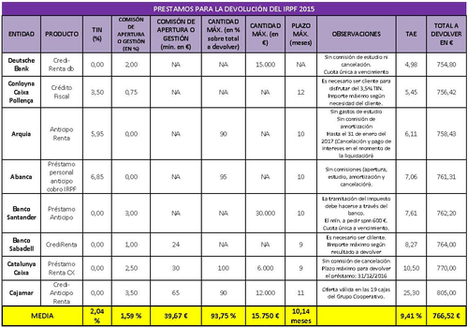

PRESTAMOS PARA ADELANTAR LA DEVOLUCION DEL IRPF

Por lo que respecta a los préstamos para adelantar la devolución del IRPF, estos productos cobran un interés medio del 2,04% TIN. No obstante, buena parte de ellos (seis de las ocho ofertas) aplican comisiones que, en varios casos tienen un mínimo en euros.

“En este contexto, un consumidor que quisiera adelantar la devolución de Hacienda (740 euros de media2) a nueve meses, tendría que pagar una TAE del 9,41%. Es decir, debería abonar al banco 766,52 euros - 26,52 euros más de la cantidad que le ingresará el Fisco1” declara la portavoz de Kelisto.es, Estefanía González.

Entre todas estas propuestas, hay cinco (las de Banco Sabadell, Banco Santander, Catalunya Caixa, Cajamar y Deutsche Bank) que se comercializan con un interés del 0% TIN. Ahora bien, todas ellas cobran comisión de apertura o gestión, un cargo que oscila entre el 1% de Banco Sabadell y el 3,5% de Cajamar. Teniendo en cuenta estos gastos añadidos, el interés real de estos productos oscila entre el 4,98% TAE y el 25,3% TAE.

Fuente: Kelisto.es, con información disponible en las páginas web de las entidades o facilitada por los departamentos de Comunicación de las mismas entre los días 11/04 a 15/04. Las ofertas están ordenadas de menor a mayor según su TAE, calculada para una cifra de 740 euros, que es la media que los contribuyentes con declaración positiva tendrán que abonar, según el Ministerio de Hacienda. El plazo de devolución que se ha tomado como referencia es de 9 meses, por ser el máximo común de todas las ofertas.

“Los préstamos para el pago o el adelanto del IRPF pueden ser productos muy útiles porque, al contrario que la mayoría de los préstamos al consumo, permiten solicitar cantidades muy pequeñas de dinero y con un plazo máximo de devolución que, de media, ronda los 11 meses. Sin embargo, es muy importante calcular correctamente la TAE que cobran porque las comisiones que aplican son, en algunos casos, muy elevadas y eso puede hacer que el interés real que abone el consumidor termine por dispararse”, concluye González.

Claves para elegir un buen préstamo para la campaña de la Renta 2015

1. Calcula la TAE

La mayoría de las entidades suelen publicitar sus préstamos destacando el TIN que aplican. Es decir, el porcentaje de la cantidad que solicites que tendrás que pagar en concepto de intereses. Sin embargo, esto resulta insuficiente para averiguar el coste real que tendrás que asumir por pedir financiación. Para ello será necesario que calcules la TAE, un parámetro que tiene en cuenta las comisiones y gastos asociados a la operación, el plazo en el que devolverás tu deuda y la cantidad que desees solicitar.

2. Las comisiones pueden tener un mínimo en euros

En la mayoría de los casos, las comisiones de apertura que cobran los préstamos para financiar el pago o la devolución del IRPF se expresan en forma de porcentaje. Sin embargo, en algunas ocasiones, ese porcentaje puede estar sujeto a un mínimo en euros que, de ser elevado, penalizaría especialmente a quienes necesiten pedir cantidades pequeñas.

3. La devolución del préstamo para el anticipo de la Renta se puede abonar en una sola cuota

Como sucede en cualquier préstamo personal, los diseñados para la campaña del IRPF tienen un plazo máximo de devolución que, de media, ronda los 11 meses. Sin embargo, en algunas de las ofertas para adelantar la devolución, algunos bancos ofrecen una facilidad extra: permiten devolver el dinero en una sola cuota, que se abonará una vez que el consumidor haya recibido el ingreso de Hacienda, una ventaja que hay que tener en cuenta a la hora de elegir la oferta que mejor se adapte a las necesidades de cada uno.

4. Para disfrutar de las condiciones de algunos préstamos hay que ser cliente del banco

En algunos casos, la concesión del préstamo para la Renta 2015 en las condiciones que publicita cada banco, está sujeto a que el contribuyente sea cliente de la entidad correspondiente e, incluso, a que haya tramitado el pago del impuesto a través del banco.

Si (

Si ( No(

No(