Así lo indica el VIII Informe sobre «Financiación de la Pyme en España», elaborado por SGR-CESGAR, que señala un ligero retroceso en el crecimiento de las pequeñas y medianas empresas a corto plazo. id:44631

Cerca de 213.800 pequeñas y medianas empresas crearán 713.000 puestos de trabajo en los próximos tres años si logran acceder al crédito. Se trata del 15% de aquellas empresas que buscan financiación para inversión, circulante o procesos de expansión. Así se desprende del

VIII Informe sobre Financiación de la Pyme en España, que impulsa la

Confederación Española de Sociedades de Garantía (SGR-CESGAR) y que, a partir de este año, tendrá un carácter anual, mostrando en esta edición datos recogidos durante 2018. El informe también señala un ligero retroceso en el crecimiento de las pymes a corto plazo, a pesar de que mejora el acceso a la financiación.

El Informe, único de este tipo que incorpora a todos los sectores de actividad e incluye al colectivo autónomo y al sector primario, también señala que la facturación media de las pequeñas y medianas empresas ha aumentado en los tres últimos años. En este sentido, cabe destacar que el porcentaje de pymes que factura menos de 300.000 € se ha reducido casi un 10 % entre 2016 y 2018, del 73,3% al 63,3%, y ya son 686.333 las empresas que facturan entre 300.000 € y 600.000 €, aumentando un 7,7 % con respecto a 2016. Por su parte, las pymes que facturan más de 600.000 € han aumentado en un 2%.

Perspectivas de las pymes

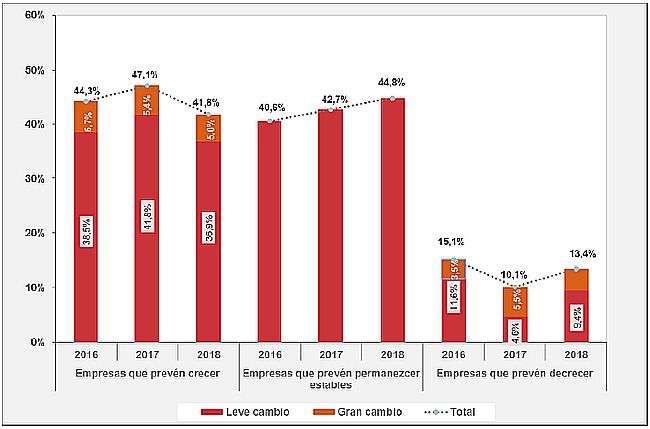

El VIII Informe sobre Financiación de la Pyme en España indica un ligero retroceso en las perspectivas de crecimiento a corto plazo de las pymes españolas con respecto a 2017. Aun así, un 41,8% de éstas espera que su facturación aumente durante 2019. De aquellas, un 5% considera que ese crecimiento será importante. Sin embargo, aumenta el porcentaje de empresas que cree que su facturación permanecerá estable, del 42,7% al 44,8%, y también crece el porcentaje de las que prevén decrecer, del 10,1% al 13,4% (Gráfico 1).

Gráfico 1. Perspectivas de las pymes a corto plazo. Evolución prevista de la facturación durante 2019. Porcentaje sobre el total de empresas

Fuente: CESGAR. «Encuesta sobre la situación de las pymes en relación con la financiación ajena»

En cuanto a la distribución sectorial de las pymes españolas, en el último año se mantiene su grado de concentración en los servicios, en los que se ubica ya el 75,5% de ellas. Con respecto a 2017, cabe destacar la disminución del número de empresas en la rama de Comercio y servicios personales y Agricultura, que pierden 4.434 y 800 empresas respectivamente. Por su parte, aumenta el número de pymes en las ramas de Servicios a las empresas y la Educación, sanidad, cultura y deporte.

En lo que se refiere a la posición de la pyme española en algunos factores clave de competitividad, cabe señalar que, aunque en los últimos dos años éstas han avanzado ligeramente en sus procesos de internacionalización (1,1%), los datos recogidos en el estudio apuntan a una reducción significativa del porcentaje de pymes que exporta durante el último trimestre de 2018, en línea con la desaceleración observada en la economía internacional y de las exportaciones en ese trimestre.

Por su parte, ha disminuido en un 3,3% el número de pymes que señala haber realizado actividades de innovación, situándose en un 16,8% en 2018.

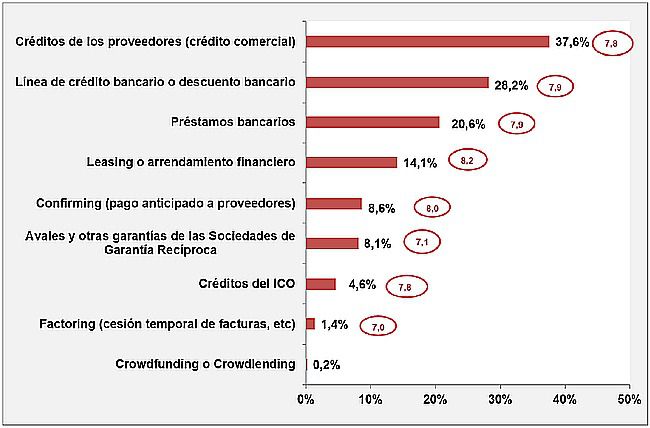

El estudio también señala que los mayores niveles de utilización de los distintos productos financieros se observan en aquellos en los que se apoya la financiación del circulante. De esta forma, el crédito comercial o crédito de proveedores es el instrumento financiero más utilizado por las pymes en 2018 (37,6%), seguido de la línea de crédito (28,2%) y del préstamo bancario, utilizado por el 20,6% de las pymes encuestadas. El uso de otros productos bancarios, como el leasing y el confirming, ha aumentado considerablemente en los últimos años, y en 2018 ya los utilizaban un 14,1% y un 8,6% de las pymes, respectivamente. Por su parte, los avales y otras garantías de las SGR fueron utilizadas por un 8,1% de las pequeñas y medianas empresas, mientras que tan sólo un 4,6% hizo uso de los créditos del ICO. El estudio también señala que hay aún algunos productos financieros minoritarios, como el factoring, utilizado por 1,4% de los encuestados, y la financiación no bancaria, de la que en 2018 sólo hizo uso un 0,2% de las pymes.

Con respecto a las valoraciones que las pymes otorgan a cada instrumento, aunque las diferencias son reducidas, los productos bancarios son los mejor valorados. Así, la mejor puntuación la obtienen el leasing, el confirming, la línea de crédito y el préstamo bancario (Gráfico 2).

Gráfico 2. Nivel de utilización y valoración media de distintos instrumentos financieros. Año 2018. Porcentaje sobre el total de empresas. Valoración en una escala de 1 a 10

Fuente: CESGAR. «Encuesta sobre la situación de las pymes en relación con la financiación ajena»

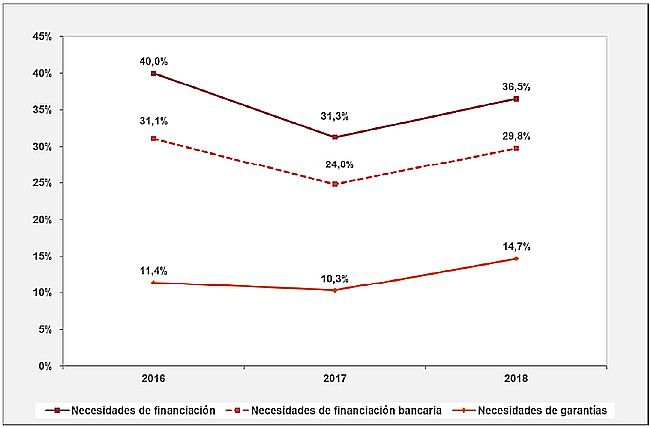

Necesidades de financiación

Teniendo en cuenta las expectativas de crecimiento de las pymes, es lógico que las necesidades de financiación de éstas hayan aumentado con respecto a 2017. De esta forma, en 2018 el 36,5% de las pymes españolas ha necesitado financiación, la haya buscado de forma activa o no, frente al 31,3% de 2017. Por otra parte, este porcentaje es inferior al obtenido en 2016, cuando un 40% de las pequeñas y medianas empresas afirmaban necesitar financiación. El porcentaje de pymes con necesidades de financiación aumenta si se excluye a las microempresas (menos de 10 empleados), situándose en un 43,8%.

Con respecto al destino de la financiación, en 2018 la mayoría de las pymes la requirió para el circulante (68,1%), aunque este motivo ha perdido peso desde 2016, cuando el porcentaje era el 76,6%. En importancia, le sigue la inversión en equipo productivo (36,7%), que ha experimentado un aumento significativo en 2018. Al contrario, disminuye el número de pymes con necesidades de financiación para la inversión en inmuebles, situándose en un 8,4% frente al 9,3% de 2017. Asimismo, en línea con la caída de la base de pymes innovadoras, decrece considerablemente el porcentaje de empresas que requiere financiación para llevar a cabo inversiones en procesos de innovación, del 6,2% en 2017 al 2,7% en 2018.

Por su parte, los procesos de expansión, tanto en mercados nacionales como en mercados extranjeros, tienen un peso pequeño en las necesidades de financiación de las pymes, situándose, respectivamente, en el 2,5% y el 0,7%.

Las necesidades de financiación de las pymes exportadoras y de las que están innovando son muy superiores a la media. Y es que el 60,0% de las pymes exportadoras ha tenido necesidades de financiación en 2018, frente al 33,6% de las no exportadoras. Asimismo, el porcentaje de las pymes innovadoras que dicen necesitar financiación se eleva hasta el 48,8%, frente al 34,1% de las que no innovan.

Tamaño y sectores

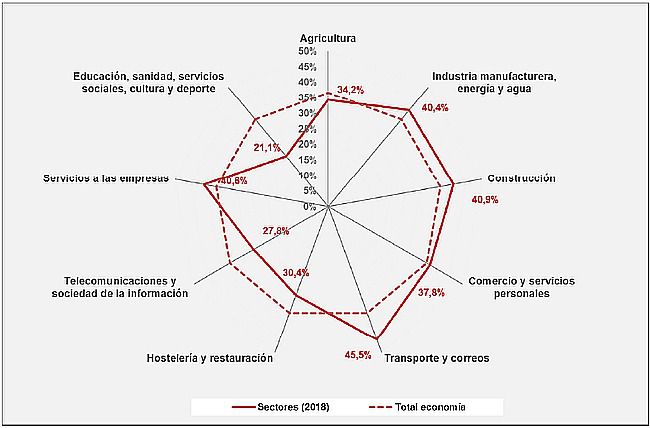

Por sectores de actividad, en 2018 las mayores necesidades de financiación se concentraron en el Transporte y correos, Construcción, Servicios a las empresas, Industria y Comercio. Por debajo de la media en cuanto a dichas necesidades, se encuentran otros sectores como Agricultura, Hostelería y Restauración, Telecomunicaciones y Educación, Sanidad, Cultura y Deporte (Gráfico 3).

Gráfico 3. Necesidades de financiación en las pymes. Detalle por sectores. Año 2018. Porcentaje de pymes con necesidades sobre el total.

Fuente: CESGAR. «Encuesta sobre la situación de las pymes en relación con la financiación ajena»

Esa exigencia de financiación tiene relación positiva con el tamaño empresarial, dado que frente al 61% de las pequeñas empresas y al 57,1% de las medianas que la demandan, hay un 41,9% de microempresas y un 30,8% de trabajadores autónomos con esas necesidades.

Dificultades en el acceso al crédito

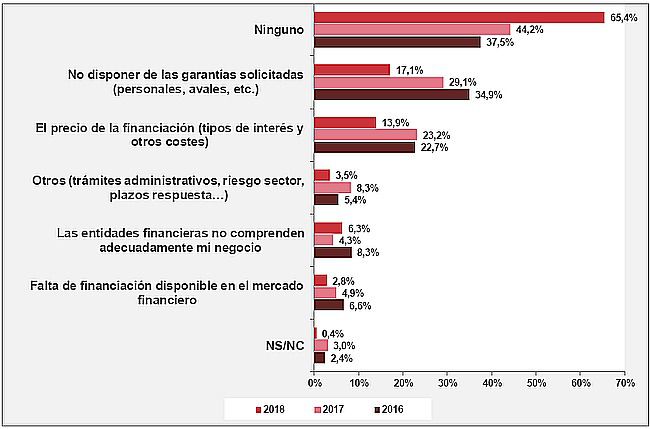

El VIII Informe sobre Financiación de la Pyme en España, presentado por el presidente de SGR-CESGAR, Antonio Couceiro, señala también una mayor facilidad en el acceso de las pymes españolas a la financiación, respecto a la situación observada en los dos últimos años. Así, el número de empresas que afirma no haber encontrado dificultades asciende al 65,4%, frente al 37,5% en 2016, y el 44,2% en 2017.

El obstáculo más importante que las pymes señalan para acceder a la financiación es la falta de garantías solicitadas (17,1%), aunque ha disminuido su importancia en los últimos años, ya que en 2017 era señalado por el 29,1% de las pymes y en 2016 por el 34,9%. Le sigue en importancia el precio de la financiación (13,9%), aunque también ha decrecido en los últimos tres años. Por su parte, aumenta el porcentaje de empresas que considera que las entidades financieras no comprenden adecuadamente sus negocios, del 4,3% en 2017 al 6,3% en 2018. (Gráfico 4)

Gráfico 4. Principales obstáculos encontrados por las pymes con necesidades de financiación. Porcentaje sobre el total de empresas con necesidades de financiación

Fuente: CESGAR. «Encuesta sobre la situación de las pymes en relación con la financiación ajena»

El VIII Informe sobre Financiación de la Pyme en España apunta también que, en 2018, el 71,4% de las pymes con necesidades de financiación la resolvió con financiación ajena y el 68,5% recurrió a financiación bancaria, consolidándose la tendencia de una mayor orientación de las pymes hacia este tipo de financiación, que ha crecido un 5,5% en el último año. Por su parte, el recurso a la financiación ajena no bancaria se reduce de forma significativa, ocho puntos porcentuales, situándose en el 3,9% en 2018.

Por otro lado, en línea con los incrementos de actividad de los últimos años, los fondos propios ganan peso como opción de financiación para las pymes, situándose en un 28,1%, un valor muy superior al de los dos últimos años. De igual forma, la ratio de pymes con necesidades de financiación aún no resueltas se ha reducido considerablemente en los últimos años, situándose en el 7%, el porcentaje más bajo de todo el período analizado.

Acceso a financiación bancaria

Una de cada tres pymes españolas señala haber requerido financiación bancaria durante 2018, un 5% más que en 2017 (28,07%). Este mayor protagonismo de la financiación bancaria se hace patente también en que el porcentaje de pymes con necesidades de financiación que señala haber acudido a un banco se situó en el 81,8%.

Con respecto a la percepción de la financiación bancaria por parte de las pymes, ha empeorado ligeramente desde 2017, siendo sobre todo negativa la opinión sobre los costes directos e indirectos asociados a la financiación.

Sin embargo, en el estudio, se detecta una tendencia positiva en los resultados de las negociaciones de las pequeñas y medianas empresas con las entidades bancarias, ya que el 84,6% de las pymes con necesidades de financiación bancaria la ha obtenido y aceptado. Estos son los mejores resultados de todo el período analizado. Por el contrario, se reduce el porcentaje de pymes que ha visto denegada su solicitud, situándose en un 5,3%, frente a un 5,6% en 2017. Y, probablemente animadas por este escenario de mayor facilidad en el acceso a la financiación, decrece considerablemente el número de pymes que no ha solicitado la financiación a pesar de necesitarla, quedándose en un 4,2%.

Además, aunque el porcentaje es aún pequeño (2,5%), en 2018 ha aumentado notablemente el peso de las pequeñas y medianas empresas que no aceptan la financiación bancaria concedida porque consideran que las condiciones no son las esperadas.

El informe también señala que el porcentaje de pymes que obtuvo el 100% de la financiación solicitada, un 84,1%, es similar al de 2017 aunque decrece unas décimas. Por su parte, el escenario de facilidad en el acceso a la financiación bancaria se confirma en todas las demás condiciones del crédito, que muestran una evolución favorable en los tres últimos años. De esta forma, el 22,8% de las empresas señala que el coste de la financiación ha sido mayor al esperado -frente al 30% en 2016-, y el 10,4% que los plazos de devolución han sido inferiores a los deseados -frente al 16,7% en 2016-.

Por último, a casi una de dos empresas que han solicitado financiación bancaria les han pedido avales o garantías (48%), creciendo el porcentaje ligeramente con respecto a 2017, cuando se situaba en el 43,8%, pero siendo más bajo que en 2016 (54,4%).

Necesidades de garantías entre las pymes

En línea con el aumento del peso de la financiación bancaria, el porcentaje de empresas con necesidad de garantías o avales ha aumentado con respecto a 2017, situándose en el 14,7%. (Gráfico 5)

Los sectores en los que se dan esos mayores requerimientos son Telecomunicaciones, Hostelería y restauración, Servicios a las empresas y Construcción, además de en las empresas innovadoras, en las exportadoras y en las empresas de nueva creación o en fase de consolidación.

El informe también apunta a diferencias muy notables por tamaño empresarial a la hora de solicitar esas garantías. Y es que, entre las medianas empresas el porcentaje se sitúa en el 33,3%, mientras que entre los autónomos representa el 10,1%.

Gráfico 5. Pymes con necesidades de garantías o avales. Porcentaje sobre el total de empresas

Fuente: CESGAR «Encuesta sobre la situación de las pymes en relación con la financiación ajena»

Con respecto al destino de las garantías, en el 8,4% del total de pymes con necesidades de financiación fue para circulante, en el 5,3% para avales técnicos y en el 4,1% para inversiones. Casi el 100% de todas las pymes consiguieron las garantías solicitadas.

Conocimiento y prestaciones de las sociedades de garantía

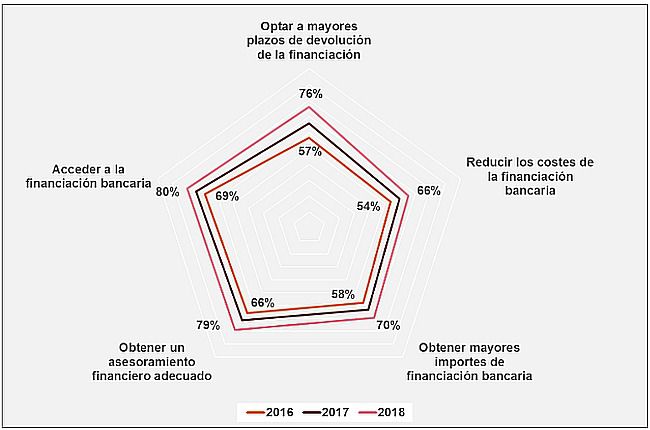

Del informe también se desprende que, en los últimos años, ha mejorado notablemente el grado de conocimiento que las pymes españolas tienen de las sociedades de garantía. En este sentido, han disminuido en un 10% las pymes que nunca han recurrido a una SGR y no conoce sus servicios. Asimismo, el porcentaje de pymes que conoce los servicios de las SGR, haya recurrido a ellos o no, ha ascendido del 14,7% en 2016 al 20,4% en 2018.

El estudio también señala que las pequeñas y medianas empresas conocen cada vez mejor los servicios de las SGR, identificando los siguientes beneficios (Gráfico 6):

- Mejora en el acceso a financiación (80,5% frente al 69% en 2016).

- Asesoramiento adecuado (78,9% frente al 66% en 2016).

- Ampliación de plazos de devolución (75,9% frente al 57% en 2016).

- Posibilidad de mayores importes en la financiación bancaria (69,5%, frente al 58% en 2016)

- Reducción de costes de financiación bancaria (65,6% frente al 54% en 2016).

Gráfico 6. Beneficios que las SGR aportan a las pymes. Porcentaje sobre el total de empresas que conoce las SGR y sus servicios

Fuente: CESGAR. «Encuesta sobre la situación de las pymes en relación con la financiación ajena»

Con Aval Sí

Con Aval Sí, la plataforma en internet de las 18 sociedades de garantía, se lanzó en septiembre de 2017 con el objetivo de hacer convivir la marca territorial (de cada una de las sociedades de garantía) con la marca paraguas. Esa novedosa herramienta online ha permitido dotar de mayor proyección al Sistema Nacional de Garantías. Hasta la fecha, Con Aval Sí ya ha permitido gestionar 6.935 expedientes, por un valor total de 969 millones de euros.

En 2018, las 18 sociedades que componen el Sistema Nacional de garantías han formalizado avales por 1.282 millones de euros, a partir de 18.962 operaciones, lo que representa un crecimiento del 8 por ciento con respecto al mismo periodo del ejercicio anterior.

El riesgo vivo que acumulan las SGR en la actualidad supera los 4.150 millones de euros.

Si (

Si ( No(

No(