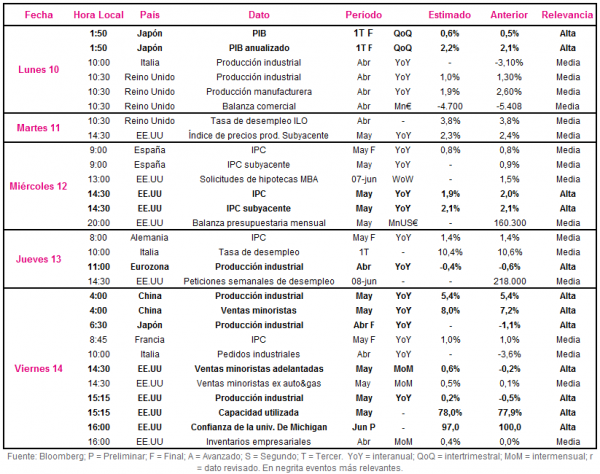

Europa:

Tras una semana muy intensa, en la que la reunión del BCE monopolizó la agenda, no contaremos estos días con datos muy relevantes.

El más importante será la producción industrial de la eurozona el jueves, que nos dará una idea del deterioro que está sufriendo la actividad manufactirera en el Viejo Continente. En este caso se espera que se modere el ritmo de contracción desde el -0,6% en marzo al -0,4% en abril.

EE.UU.:

Al otro lado del charco, la semana estará protagonizada por la publicación del IPC y producción industrial, que darán de qué hablar ante la proximidad de la reunión de tipos de la Fed el 19 de junio.

El miércoles se publicará el dato de IPC de EE.UU. Se espera que siga ralentizándose, pasando del 2% en abril al 1,9% en amyo. Atrás quedán los datos por encima del 2% del 2018, donde vimos cómo la inflación llegó a repuntar hasta el 2,9% en el mes de julio. Lo vigilará de cerca la Fed, donde todo indica que darán paso a rebajas en el corto plazo ante la ralentización de la economía mundial.

El viernes conoceremos el dato de producción industrial, en el que espera que volvamos a terreno positivo. Se estima un avance de 7 décimas para situarse en una tasa interanual de 0,2% tras el -0,5% registrado el mes anterior. Vendrá acompañado por el dato de capacidad utilizada que se espera que sitúe en el 78%, con un avance de una décima. Por último, se nos dará a conocer el dato de confianza de la Universidad de Michigan, que mide el nivel de confianza de los consumidores en la actividad económica. Se prevé que retroceda 3 puntos para situarse en 97 puntos desde los 100 que marcó en mayo.

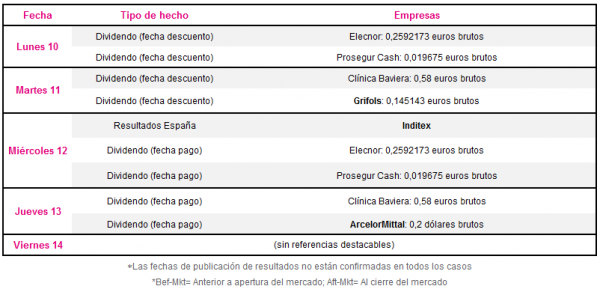

Datos empresariales a destacar:

Inditex

Grifols, ArcelorMittal

Agenda macroeconómica:

Agenda empresarial/bursátil:

Si (

Si ( No(

No(