Traducción del Degussa Market Report realizada por:

Desde el punto de vista económico, cabría pensar que se trata de una relación bastante directa: solo hay que comparar la oferta de oro físico con la cantidad de dólares estadounidenses. Si el aumento de la cantidad de dólares estadounidenses supera el aumento de la oferta de oro, parece que lo lógico sería que el oro se encareciese en términos de dólares estadounidenses (manteniéndose otras cosas igual); y, si el aumento de la oferta de oro supera el aumento de la cantidad de dólares estadounidenses, parece que lo lógico sería que el oro se abaratase en términos de dólares estadounidenses.

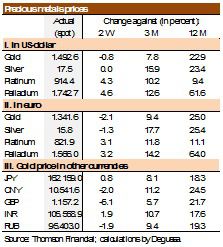

USD por onza de oro y plata

1 El aumento de la oferta de dólar estadounidense aumenta el precio del oro

Cantidad de dólares estadounidenses en relación con la cantidad mundial de oro y el precio del oro (USD/oz)

Fuente: USGS, Reserva Federal de St. Louis; cálculos de Degussa. Series indexadas (1900 = 100).

Durante el periodo que va desde 1900 hasta el 2018, el aumento de la cantidad de dólares estadounidenses fue de aproximadamente un 6,4 % anual de media (tasa compuesta), mientras que el aumento de la oferta física de oro fue tan solo del 1,8 %. Esto sugeriría que, con el tiempo, el precio del oro en dólares estadounidenses ha ido al alza. Efectivamente, así ha sido, tal y como muestra el gráfico anterior. De hecho, el precio del oro ha seguido una tendencia (más o menos) alcista desde principios de la década de 1970; antes de ese momento, el precio del oro se fijaba con respecto al dólar estadounidense (en otras palabras: el dólar estadounidense era equivalente a un determinado peso de oro físico).

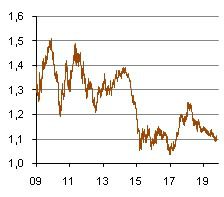

EUR USD

El gráfico muestra la relación entre (i) la cantidad de dólares estadounidenses y las reservas mundiales de oro físico y (ii) el precio del oro en dólares estadounidenses. Tal y como se puede ver, ambas series han tenido una correlación positiva desde principios de la década de 1970. En otras palabras: cuanto mayor era la cantidad de dólares estadounidenses con respecto al oro físico, mayor era el precio del oro en dólares estadounidenses. Como ya hemos indicado, esto es exactamente lo que cabría esperar. Además, sugiere que el oro mantiene una estrecha relación con lo que le sucede al dólar estadounidense. O bien, para ser más exactos: los inversores continúan viendo el oro, incluso mucho después de su «desmonetización oficial», como una forma de dinero o, al menos, como un depósito de valor seguro.

Si la relación entre la cantidad de dólares estadounidenses y la oferta de oro físico que se muestra en el gráfico continúa así, hay muchas probabilidades de que el precio del oro siga subiendo. Esto se debe a que la política monetaria de Estados Unidos se dirige claramente hacia una expansión aún mayor de la oferta monetaria en los próximos años. Además, lo mismo cabe esperar en otras zonas monetarias del mundo. La razón de este fenómeno es que los responsables de estas políticas son de la opinión de que aumentar la cantidad de dinero fomentará la producción y el empleo y evitará una crisis económica y financiera; y para eso, los tipos de interés del mercado deben reducirse al mínimo.

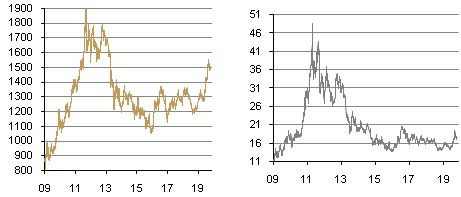

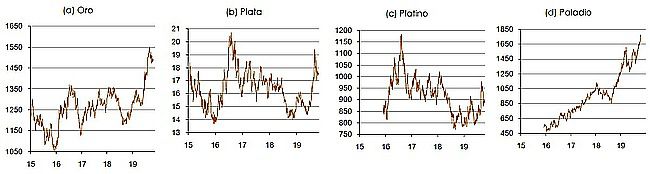

Precio de metales preciosos (USD/oz) durante los últimos cuatro años

Sin embargo, un análisis económico riguroso nos dice que las políticas inflacionistas de los bancos centrales (y el aumento de la cantidad de dinero es, sin lugar a dudas, inflacionista) resultan muy dañinas para la economía en general y para el poder adquisitivo del dinero en particular. Mientras los bancos centrales sigan adelante con sus planes inflacionistas, los inversores cautos tendrán buenos motivos para plantearse seguir manteniendo el oro como parte de sus activos líquidos, puesto que el poder adquisitivo del oro no puede devaluarse como consecuencia de que los bancos centrales impriman cada vez más cantidades de dinero. Además, a diferencia de los depósitos bancarios, el oro no conlleva ningún riesgo de impago. Con los precios actuales, creemos que el oro cuenta con un perfil de riesgo-recompensa atractivo, es decir, que ofrece un potencial de subida de precio considerable con un riesgo de bajada de precio limitado.

Si (

Si ( No(

No(