La teoría austriaca del ciclo económico ofrece una explicación sólida de qué ocurre con la economía si los bancos centrales, en estrecha colaboración con los bancos comerciales, crean nuevos balances de capital mediante una expansión crediticia. id:53159

Traducción del

Degussa Market Report realizada por:

Esa expansión crediticia provoca que los tipos de interés del mercado caigan por debajo de su «nivel natural», tentando así a la gente para que ahorre menos y consuma más, y alentando a las empresas a aumentar su gasto en inversión. La economía entra en una fase de burbuja.

No obstante, esa burbuja no es sostenible. Una vez que el efecto de la inyección de nuevos balances de capital se ha extendido a toda la economía, los consumidores y emprendedores se dan cuenta de que la expansión económica ha sido una cuestión puntual. En consecuencia, vuelven a sus costumbres previas de ahorro-consumo-inversión: es decir, vuelven a ahorrar más y a consumir e invertir menos. Esto se pone de manifiesto en la subida del tipo de interés del mercado y, como consecuencia de ello, la burbuja explota.

DISTORSIÓN DEL MERCADO DE CRÉDITO

El tipo de interés del mercado desempeña un papel fundamental en el ciclo de la burbuja y la explosión de la burbuja. Cuando los bancos centrales lo manipulan a la baja, la burbuja comienza a formarse y, a medida que el interés del mercado vuelve a su «nivel natural», la burbuja explota. Esto explica por qué los bancos centrales cada vez se han esforzado más por tener el control absoluto del tipo de interés del mercado durante los últimos años: aquel que controle el tipo de interés del mercado controlará el ciclo de la burbuja y de la explosión de la burbuja.

Los bancos centrales más importantes de todo el mundo han conseguido hacerse con los mercados de crédito de forma efectiva, en un intento por evitar que la burbuja actual vuelva a explotar. Por un lado, las autoridades monetarias establecen el tipo de interés del mercado a corto plazo en el mercado interbancario de financiación. Al hacerlo, también ejercen una influencia considerable sobre las calificaciones crediticias en todos los tipos de vencimiento.

Por otro lado, los bancos centrales tienen un impacto directo sobre los tipos de interés a largo plazo: adquieren bonos a largo plazo, estableciendo así su precio y rendimiento. Los «títulos de deuda soberana» del mercado de crédito ya están plenamente bajo el control de los responsables de políticas monetarias; y, para cualquier banco central, es una cuestión meramente técnica aumentar sus adquisiciones, si es necesario, para incluir obligaciones bancarias, bonos corporativos y deuda hipotecaria.

MANTENER LA BURBUJA VIVA

Mientras los bancos centrales consigan mantener los tipos de interés del mercado en niveles muy bajos, el «mecanismo correctivo» (a saber, una subida de los tipos de interés del mercado) cae en saco roto y la burbuja sigue en aumento, mientras la explosión de la burbuja se retrasa. En definitiva, los bancos centrales más importantes de todo el mundo han recurrido a políticas que les permiten controlar los tipos de interés del mercado y con bastante éxito, además, tal y como atestigua la expansión económica (alimentada por un consumo excesivo y una inversión inadecuada) de la última década.

No obstante, la pregunta es si la burbuja puede durar de forma indefinida, si las economías pueden florecer con unos tipos de interés restringidos de forma artificial y crónica. Se trata de una pregunta bastante compleja, que requiere una respuesta elaborada. Para empezar, la burbuja puede seguir creciendo mientras los tipos de interés del mercado sigan restringidos por debajo del «tipo de interés natural» de la economía.

Sin embargo, si el tipo de interés del mercado llega a cero, las cosas pueden ponerse feas, porque la gente dejaría de ahorrar e invertir. ¿Por qué ahorrar e invertir, por qué asumir riesgos que no ofrecen un rendimiento positivo? De hecho, con el tipo de interés del mercado en cero, el consumo de capital se consolida y la división del trabajo se desmorona. Una pesadilla de escenario: si el tipo de interés del mercado desaparece, retrocederemos a una economía primitiva «a salto de mata».

GENERANDO BURBUJAS DE PRECIOS

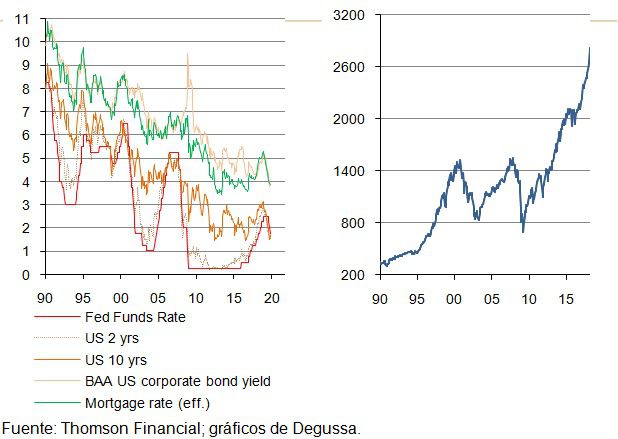

En este contexto, una cosa es segura: mientras siga habiendo margen para seguir reduciendo el tipo de interés del mercado, habrá una probabilidad bastante alta de que la burbuja se perpetúe, y la explosión se retrasará hasta un momento posterior en el futuro. Tal y como indican los gráficos siguientes, los tipos de interés del mercado actuales de Estados Unidos todavía no han tocado fondo. Los costes crediticios corporativos e hipotecarios, en concreto, aún tienen margen antes de llegar al cero.

1 Tipos de interés a la baja, precios de acciones al alza

(a) Tipos de interés estadounidenses seleccionados en porcentaje

(b) Índice del mercado bursátil S&P 500

Mientras tanto, la bajada forzada de los tipos de interés del mercado provoca el aumento de los precios de activos como, por ejemplo, de las acciones, al menos por dos motivos. En primer lugar, las ganancias futuras se actualizan a un tipo de interés inferior y eso aumenta el valor presente y, en consecuencia, el precio de mercado. En segundo lugar, unos tipos de interés más bajos reducen el coste de financiación de deuda de las empresas, lo que se traduce en unos mayores beneficios, que a su vez contribuyen a aumentar el precio de las acciones en el mercado.

Por lo tanto, no debería sorprendernos que la bajada de tipos de interés del mercado de los últimos años haya ido acompañada de unos precios de acciones por las nubes, tal y como muestra el gráfico anterior. Sin embargo, cabe recordar una vez más lo siguiente: la bajada de los tipos de interés del mercado es solo un factor entre muchos otros que explican por qué los precios de acciones han aumentado en los últimos años. A pesar de ello, es un factor primordial y contribuye a que la burbuja de precios siga aumentando.

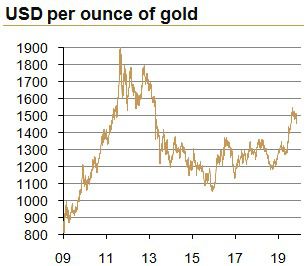

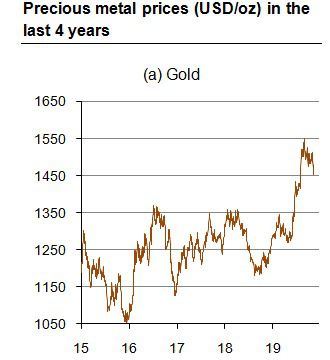

"Creo que añadir oro a la cartera conlleva una reducción del riesgo y un aumento del rendimiento" Bloomberg, 17 de julio del 2019

Esto se debe a que los inversores, en una búsqueda desesperada de rendimientos, ofrecerían un precio cada vez mayor por activos como, por ejemplo, acciones, tierras o propiedades inmobiliarias. A medida que el precio de adquisición de esos activos aumenta con respecto a su valor intrínseco, los rendimientos futuros de inversiones se reducen y, en casos extremos, se acercan al tipo de interés cero de los bancos centrales. Al menos sobre el papel, un banco central que reduce su tipo de interés básico a cero también arrastrará los rendimientos de inversiones de activos existentes hacia ese cero.

Mientras la burbuja siga creciendo, la gente estará contenta (sobre todo cuando los rendimientos de activos siguen siendo generosos) y no cuestionará las fuerzas subyacentes de ese «mundo de prosperidad falseado». No obstante, una política monetaria de tipos de interés cada vez más bajos no puede ser infinita. De hecho, si los bancos centrales reducen su tipo de interés básico y los rendimientos de sus bonos de deuda pública a cero, lo que conseguirán será arrastrar al resto de rendimientos de inversiones con ellos.

DESAPARICIÓN DE LOS RENDIMIENTOS DE INVERSIONES

Sin embargo, la división del trabajo ya comenzaría a desenredarse a un tipo de interés del mercado ligeramente superior al cero. El motivo de ello es que el actuante (ya sea un consumidor o un emprendedor) cuenta con una preferencia temporal que siempre y en todas partes es positiva, al igual que su manifestación: el tipo de interés original (o el «tipo de interés natural»). El tipo de interés original siempre es positivo, en todas partes, y no puede bajar hasta el cero, mucho menos caer a territorio negativo.

¿ALGUIEN QUE NOS ECHE UNA MANO DESDE ARRIBA?

Dado que los bancos centrales han establecido un control bastante férreo sobre los tipos de interés del mercado, parece bastante probable que la burbuja actual continúe y, de hecho, podría continuar durante mucho más tiempo del que anticipan en este momento la mayor parte de los observadores de mercado. No obstante, no cabe duda de que, cuanto más dure la burbuja, mayores serán las distorsiones sobre el sistema de mercados económicos y financieros.

Eso, a su vez, sugiere que la gravedad de la crisis que podría desencadenarse en algún momento en el futuro (como muy tarde, cuando todos los tipos de interés del mercado hayan llegado al cero y los rendimientos de inversiones hayan pasado a ser insignificantes) cada vez será mayor. Esta es una de las conclusiones que extraemos de la teoría austriaca del ciclo económico. Aun así, no es suficiente para conformar una predicción fiable.

La definición de previsiones cuantitativas va más allá de las ciencias económicas. No obstante, algo que sí puede hacer la economía es señalar y explicar las condiciones en las que funcionan los sistemas económico y financiero actuales; en particular, el hecho de que la manipulación del tipo de interés del mercado por parte de los bancos centrales resulta perjudicial a gran escala y acabará mal, algo que solo podría evitarse si alguien nos echa una mano desde arriba.

Si (

Si ( No(

No(