Después de contraerse en 2019 por primera vez desde 2009, el comercio mundial volverá a crecer en 2020, pero solo en un 0,5%. id:53941

En nuestro caso base, esperamos que los Estados Unidos mantengan su postura dura sobre el comercio, pero la presión vendrá más de las palabras que de la acción.

Ciclo y sentimiento

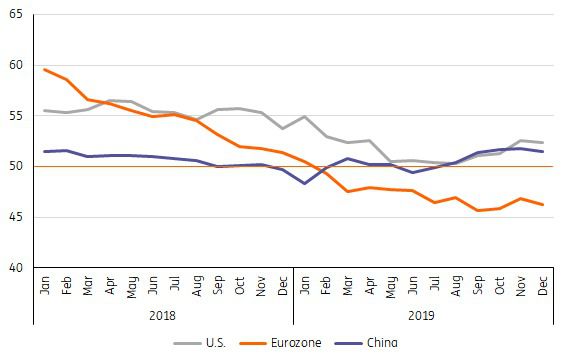

Con dos meses de datos para 2019 aún por informar, el comercio mundial de bienes está en camino de haberse contraído un 0,5% durante todo el año. La producción industrial en las economías avanzadas, un importante impulsor del comercio mundial de bienes, también ha sido un desastre. La eurozona, EE. UU. Y Japón experimentaron caídas en los últimos 12 meses. Las perspectivas para 2020 tampoco son particularmente brillantes, ya que los Índices de Gerentes de Compras (PMI) de fabricación en los EE. UU. Y China han tocado fondo, mientras que los de la zona del euro apuntan a una contracción continua (Gráfico 1). En la zona del euro, las negociaciones comerciales no concluyentes con los EE. UU. Y la continua amenaza de aranceles automotrices, así como la incertidumbre en torno al Brexit, continúan afectando la actividad. Esto es muy importante para el comercio mundial, donde la UE representa menos de un tercio de los flujos.

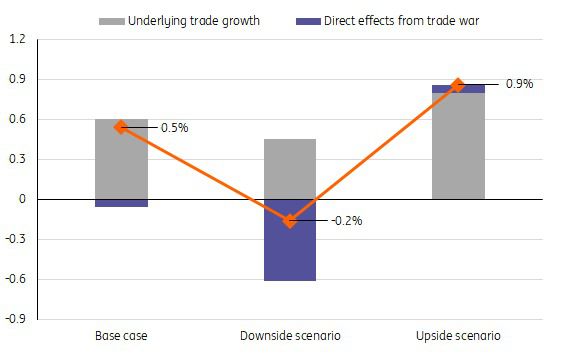

Nuestro modelo muestra que el impulso en la producción industrial global, moderado como está, implica un crecimiento de alrededor del 1% en 2020, y un crecimiento subyacente en el comercio internacional de bienes de alrededor del 0,6%. Cuando sumamos a este crecimiento subyacente los efectos directos de la guerra comercial, derivamos nuestro pronóstico del caso base para el comercio mundial y la tasa de crecimiento si se materializan los riesgos a la baja o al alza (Gráfico 2).

Gráfico 1: los insumos negociados para la fabricación están viendo una demanda débil

PMI de fabricación

Datos: Bloomberg

Escenarios de guerra comercial

En nuestra perspectiva anterior, pronosticamos que las condiciones económicas de los EE. UU. Comenzarían a deteriorarse a partir del cuarto trimestre de 2019. Esperábamos que esto llevara a una disminución de las calificaciones de aprobación del presidente Trump, lo que lo obligaría a comprometer algunas de sus demandas en las negociaciones comerciales con China . Las cosas se han desarrollado de manera un poco diferente, con un crecimiento de EE. UU. Con un rendimiento mejor de lo esperado y una calificación de aprobación firme.

En un acuerdo limitado de 'fase uno' acordado el mes pasado, pero aún no se ha firmado, China acordó ser duro para proteger la Propiedad Intelectual, mejorar el acceso al mercado para las empresas estadounidenses de servicios financieros y abstenerse de las devaluaciones de su moneda. China también acordó importar más productos agrícolas de los EE. UU., Aunque desde entonces este compromiso ha sido cuestionado. Mientras tanto, los problemas más difíciles siguen sin resolverse y la mayoría de los aranceles de la guerra comercial siguen vigentes, donde es probable que permanezcan durante 2020.

Caso base: estancamiento arancelario en 2020

Nuestro caso base es que esperamos que los EE. UU. Asuman una postura dura e intensifiquen su retórica de la guerra comercial, pero que los aranceles se mantengan en gran medida en sus niveles actuales en 2020.

Parece poco probable un acuerdo integral con China antes de las elecciones, aunque podría surgir otro 'acuerdo' limitado si el debilitamiento de las condiciones económicas de EE. UU. O el cálculo electoral lo exigen. En ese caso, algunos aranceles pueden ser revertidos, pero solo de forma limitada, mientras que ambas partes controlan la conducta del otro.

Mientras tanto, las negociaciones entre los Estados Unidos y la UE continúan. Una iniciativa francesa para implementar un impuesto a los servicios digitales, que afectará a los gigantes tecnológicos de EE. UU. (Es probable que otros países sigan su ejemplo, a la espera de una iniciativa de la OCDE para acordar una solución internacional) no ha ayudado a la situación, con los EE. UU. Amenazando con aranceles a las importaciones de Francia y Francia, a su vez, amenazan con represalias en toda la UE.

Con la balanza comercial UE-EE. UU. En la mira de la administración Trump, los aranceles estadounidenses a los automóviles europeos siguen siendo una amenaza constante, incluso después de que EE. UU. Deje pasar su propio plazo para tomar medidas sobre el tema. Aún así, la contra amenaza de represalias perjudiciales por parte de la UE debería evitar que el Presidente cumpla con su amenaza en 2020. Se podría librar una guerra indirecta por los aranceles en los aviones, pero los flujos comerciales afectados son relativamente limitados.

Sin grandes aumentos arancelarios nuevos, la guerra comercial solo arrastrará directamente el crecimiento del comercio de bienes en la medida en que los aumentos arancelarios en 2019 se alimenten en 2020. Esto debería dejar el crecimiento comercial general en 0.5%.

Gráfico 2: Crecimiento del comercio mundial (bienes) en 2020, caso base y escenarios de riesgo al alza y a la baja

Crecimiento porcentual anual en el comercio mundial, desglose en puntos porcentuales

Escenario de riesgo a la baja: tarifas 2020

Existe un claro riesgo a la baja para este caso base. A los ojos del presidente Trump, y quizás los de sus posibles rivales para la Presidencia, la guerra comercial hasta ahora ha dado resultados. El déficit comercial de Estados Unidos se ha reducido durante los últimos meses . Ha habido varios 'acuerdos de guerra comercial', que involucran a otros países que ajustan los aranceles de diversas maneras, se comprometen a reducir sus exportaciones a los EE. UU. O se comprometen a aumentar las importaciones de los EE. UU.

Las empresas estadounidenses se han visto dañadas por el aumento de los precios de los insumos y las tarifas de represalia, y los agricultores estadounidenses están recibiendo subsidios en un reconocimiento de que la guerra comercial ha afectado las ventas. Pero es notable que no se espere que las elecciones de los Estados Unidos se luchen por la política comercial esta vez.

El lugar más probable para que aumenten las tensiones es entre Estados Unidos y China y entre Estados Unidos y la UE. Los detalles del acuerdo de la "fase uno" entre Estados Unidos y China son un punto de conflicto potencial. El arma más cercana a la mano para los EE. UU. Son los aumentos arancelarios que preparó en diciembre de 2019. Estos llevarían el arancel promedio a las importaciones estadounidenses desde China al 24%.

En este escenario de riesgo a la baja para el comercio internacional, las negociaciones comerciales entre EE. UU. Y la UE también se rompen, lo que resulta en un aumento del 25% de los aranceles de importación de los EE. UU. disputa, cuando las acciones de la UE afectaron productos que valen alrededor de la mitad del valor de los productos afectados por los aranceles estadounidenses).

Si el escenario a la baja se materializa a mediados de 2020, los efectos combinados de los aumentos arancelarios y un mayor impacto en la producción industrial significarían un segundo año de contracción en el comercio mundial, que estimamos en -0.2%.

Escenario de riesgo al alza: desescalada

Un riesgo al alza es que Estados Unidos y China logren un acuerdo comercial integral en 2020. En ese caso, suponemos que la mitad de los aumentos de tarifas implementados durante 2018-19 se revierten. Las negociaciones comerciales entre Estados Unidos y la UE también avanzan en este escenario al alza, eliminando la amenaza de los aranceles de los automóviles.

El levantamiento de los aranceles agregaría un pequeño viento de cola al crecimiento, con la mejora en el sentimiento ayudando a la actividad económica global a recuperarse. En este escenario, el comercio mundial podría tener una recuperación decente: si la mejora llegara a mediados de 2020, el comercio mundial podría crecer en casi un 1%.

Autores

Si (

Si ( No(

No(