El coronavirus se mantiene como el principal foco de incertidumbre para los mercados. El número de fallecidos ha aumentado hasta 361 personas y ya son más de 17.000 afectados en 24 países. id:54861

En este escenario, las bolsas chinas, tras permanecer cerradas desde el 23 de enero por la festividad del Nuevo Año Chino, han comenzado a cotizar apoyadas por las medidas de estímulo del Banco Central Chino (PBOC). En concreto, anunció ayer que, para evitar una fuerte corrección de sus mercados bursátiles, la inyección de 21.000 millones de dólares través de operaciones repos a 7 y 14 días, y un recorte de 10 puntos básicos de los tipos de interés, dejando la puerta abierta a nuevas medidas en las próximas semanas.

A pesar de su actuación, como era de esperar, los resultados de las bolsas han sido nefastos. En concreto, la de Shanghai ha retrocedido un -7,78%, su mayor descenso desde 2015. Asimismo, el hecho más preocupante ha sido que 3.257 acciones de las 4.000 que componen el índice han cerrado en negativo, y un 90% de las mismas han cerrado con un retroceso del -10%, el máximo permitido por el regulador.

La actuación de PBOC, unido a los resultados de los PMI manufactureros, explican principalmente el rebote de las bolsas europeas, tras las fuertes caídas sufridas en la sesión del viernes pasado. Las mayores revalorizaciones se han registrado en el Footsie Mib italiano (+0,96%) y el Footsie inglés (+0,55%), fundamentalmente apoyado en la depreciación del más de 1% de la libra esterlina. Por su parte, el CAC francés (+0,45%) y el DAX alemán (+0,49%) han presentado avances ligeramente inferiores.

En España, El IBEX 35 ha superado el umbral de los 9.400 puntos y ha avanzado un +0,39%, hasta los 9.405 puntos. El mayor repunte se ha producido en Siemens Gamesa (+5,83%), ante los rumores de la compra de la participación de Iberdrola por parte de su matriz Siemens. Tras este valor, destacan los ascensos de Viscofan (+2,70%) y Cellnex (+1,96%).

En el terreno negativo, las mayores caídas las encontramos en Repsol (-1,44%), arrastrado a final de sesión por el brusco descenso del precio del petróleo, ACS (-1,57%) y CIE Automotive (-1,97%).

En Estados Unidos, a cierre de sesión europea, las bolsas rebotan entre cinco y doce décimas, después de haber sufrido el mayor descenso semanal en los últimos 6 meses, apoyados por los resultados del ISM y el PMI manufactureros de Markit.

Renta fija

Si en la renta variable europea han predominado las compras, las curvas soberanas han experimentado pequeños repuntes de TIRes, a excepción de la curva inglesa y alemana, donde han predominado ligeras compras.

La rentabilidad del bono español a 10 años ha avanzado hasta el +0,236%, mientras que su homólogo alemán ha descendido hasta el -0,445%.

Macro

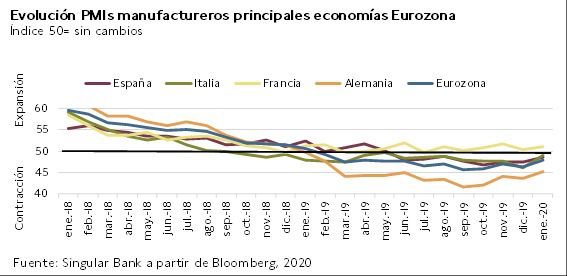

Indicadores adelantados: PMIs manufacturero Eurozona

En enero, el Índice PMI manufacturero Markit de la Eurozona repuntó hasta 47,9 puntos, 1,6 puntos superior a su registro de diciembre (46,3 puntos), situándose en su mayor nivel desde mayo de 2019. Este dato, en línea con las declaraciones de la semana pasada de la presidenta del BCE, Christine Lagarde, proyecta la estabilización de la producción manufacturera en Europa. Si bien, el índice se mantiene en fase de contracción en los últimos 12 meses.

Entre las principales economías de la Eurozona, sólo en Francia el PMI manufacturero continúa situándose en fase de expansión desde agosto de 2019.

En Alemania, el PMI manufacturero avanzó hasta 45,3 puntos, frente a 43,7 puntos en diciembre, su mejor registro desde febrero de 2019.

En Francia, el índice alcanzó 51,1 puntos, 0,7 puntos superior a diciembre (50,4 puntos).

En Italia, el PMI manufacturero registró el mayor repunte entre las principales economías de la Eurozona. En concreto, en un entorno de estancamiento de su crecimiento económico, repuntó hasta 48,9 puntos, 2,7 puntos superior al dato de diciembre (46,2 puntos).

En España, el índice aumentó hasta 48,5 puntos, frente a 47,4 puntos en diciembre.

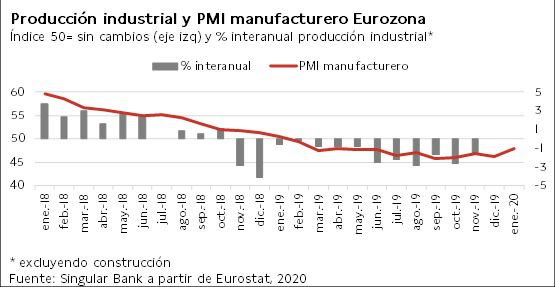

A pesar de que la confianza empresarial en la Eurozona mejoró en enero, la producción industrial y las nuevas órdenes de pedidos de la Eurozona continúan contrayéndose, aunque a su menor ritmo desde junio de 2019. En concreto, en noviembre la producción industrial (excluyendo construcción) se redujo un -1,5% en términos interanuales, frente a un -2,9% en noviembre de 2018.

Indicadores adelantados: PMI manufacturero Reino Unido

En enero, el índice PMI manufacturero de Reino Unido avanzó hasta 50 puntos, 2,5 puntos superior al dato de diciembre (47,5 puntos), situándose por primera vez desde abril de 2019 en fase de expansión.

Asimismo, mejora la confianza empresarial en un entorno en el crecen las nuevas órdenes de pedidos y el empleo en el sector industrial, si bien condicionado a la evolución de la negociación del acuerdo final entre la UE y Reino Unido, entre otros factores.

Indicadores adelantados: PMI manufacturero EEUU

En contraste, en enero el PMI manufacturero de EEUU retrocedió hasta 51,9 puntos, frente a 52,4 puntos registrado en diciembre, principalmente ante la moderación de las nuevas órdenes de pedido y la caída de las nuevas órdenes de exportación. Por su parte, el ISM manufacturero de enero volvió a zona de expansión económica, tras mantenerse en zona de contracción desde julio 2019, situándose en 50,9 puntos ( vs 47,8 de diciembre)

Empresarial

Siemens Gamesa ha repuntado un +5,82% ante los rumores sobre la posible venta de Iberdrola del 8% del capital de la compañía renovable a Siemens, su matriz germana que controla el 59%. A su vez, Siemens también podría intentar adquirir el 41% del capital restante a través de una OPA.

Incluso, hoy han transcendido nuevos detalles sobre esta posible operación que situarían la venta del 8% de Iberdrola por 22€ la acción, lo que representaría una prima del 52% sobre el precio del valor a cierre del viernes, o una prima de un 30% hasta los 18,76€.

Materias primas y divisas (a cierre de sesión europea)

El precio de barril de petróleo Brent mantiene la tendencia bajista con la que ha iniciado 2020 y cae un -4% hasta los 54 dólares, niveles mínimos en los últimos 13 meses. Ni los rumores de un posible recorte de la producción de la OPEP a media sesión han ayudado al petróleo a revertir esta tendencia, lastrada principalmente por la crisis del coronavirus. En el conjunto del año, retrocede un -17%.

Por su parte, el precio de la onza de oro retrocede alrededor de tres décimas hasta los 1.583 dólares.

En el mercado de divisas, el foco se ha situado en el yuan chino y la libra esterlina, ya que ambas se deprecian con fuerza en la sesión de hoy. Hasta el momento, la moneda china sobrepasa de nuevo el umbral de los 7 yuanes por dólar y la libra retrocede hasta los 1,30 dólares por libra.

Si (

Si ( No(

No(