El Gobierno ha presentado la nueva senda de estabilidad presupuestaria 2020-2023 y el cuadro macroeconómico, sobre los que elaborará los Presupuestos Generales del Estado (PGE) de 2020. id:55432

Para

2020, el Ejecutivo rebaja en 0,2 pp su previsión de avance del PIB a un

1,6% anual (vs 1,8% anterior), en línea con las estimaciones del FMI, el BCE y la Comisión Europea. Asimismo, proyecta que la actual

fase de desaceleración continúe

hasta 2021 (1,5% anual), repuntando ligeramente el crecimiento en

2022 y 2023, en un 1,6% y un 1,7% anual, respectivamente.

Esta senda de crecimiento condicionará negativamente el dinamismo del mercado laboral y la reducción de los actuales niveles de desempleo. Así, el Gobierno prevé que la tasa de paro tan solo se reduzca en 1,8 pp hasta 2023, situándose en ese año en un 12,3% de la población activa. En concreto, 3,7 pp superior a los niveles pre-crisis.

Evolución presupuestaria

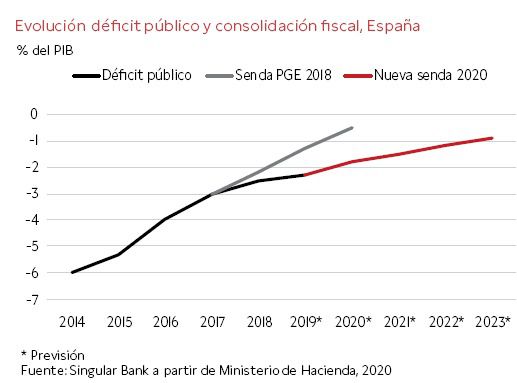

El Gobierno eleva el techo de gasto hasta 127.609 millones de €, un 3,8% superior al establecido en los PGE prorrogados de 2018, representando un incremento 2,3 veces superior al avance del PIB estimado en 2020 (1,6% anual).

El objetivo de déficit público se sitúa en el 1,8% del PIB en 2020, 1,3 pp superior al fijado en la anterior senda presupuestaria, vigente en los PGE prorrogados de 2018, representando un ajuste fiscal inferior al previsto. En concreto, de 6.000 millones de € si el déficit se sitúa finalmente en un -2,3% del PIB en 2019, según la estimación de la Comisión Europea.

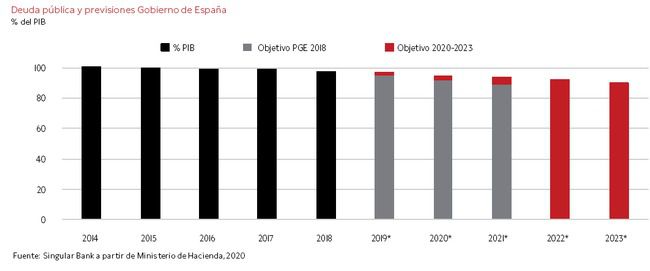

Así, el Gobierno no solo reduce el ritmo de corrección del déficit presupuestario, sino también el de reducción del nivel de deuda pública, previendo que alcancen un -0,9% del PIB y un 89,8% del PIB en 2023, respectivamente.

Por niveles de Administración, el objetivo de déficit de la Seguridad Social se fija en un 1,1% del PIB en 2020, lo que representa un 61,1% sobre el total (1,8% del PIB). Asimismo, el Gobierno proyecta que éste represente un 89% del total en 2023 (0,8% del PIB), principalmente ante la falta de una reforma estructural del sistema en un contexto de envejecimiento de la población y de inicio de la jubilación de los baby boomers (nacidos entre 1965 y 1975, según el Banco de España).

Alemania

En Alemania, se proyecta un deterioro de su coyuntura económica a corto plazo, tras conocerse el dato de la evolución de su producción industrial, unido a la incertidumbre sobre el impacto de la crisis del coronavirus en el sector.

Esta previsible evolución se explica no solo por la disrupción de la crisis del coronavirus sobre las cadenas de valor globales, sino también por las consecuencias sobre el sector industrial alemán de las tensiones comerciales y de la crisis del sector del automóvil, que representa un 7% de su PIB y un 13% del total de sus exportaciones. Todo ello en un contexto en el que el FMI estima que las ventas de vehículos a nivel mundial retrocedieron en torno a un 5% en 2019.

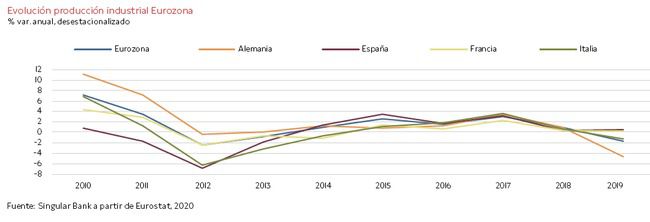

Así, según Eurostat, en 2019 la producción industrial en Alemania registró su mayor contracción desde 2012, de un -7,2% interanual, 3,1 pp superior al promedio de la Eurozona (-4,1% interanual).

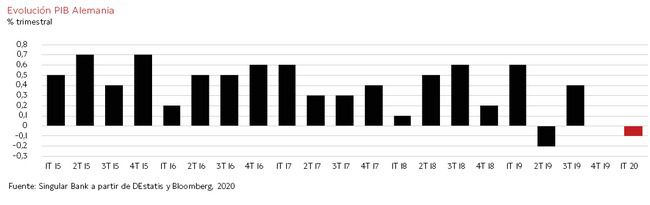

En 2019, Alemania registró un crecimiento económico de un 0,6%, el menor desde 2014. Si bien, en este contexto el PIB alemán se estancó en el 4T de 2019 (0% trimestral), lo que ha situado su crecimiento interanual en un 0,3%. Por ello, el consenso de Bloomberg prevé que la economía alemana registre una contracción de un -0,1% en el 1T de 2020. Un escenario que condicionaría negativamente el crecimiento de la Eurozona, ya que Alemania representa el 30% de su PIB total.

Por tanto, a pesar de que la Comisión Europea ha elevado la previsión de crecimiento para Alemania en 0,1 pp hasta un 1,1% anual en 2020, este previsible cambio de su coyuntura económica podría reabrir el debate sobre la necesidad de introducir estímulos fiscales y reformas estructurales. Entre los principales retos que afronta la economía alemana destacan su envejecimiento demográfico, la transición energética y la adaptación de sus empresas middle market a la transformación digital, entre otros.

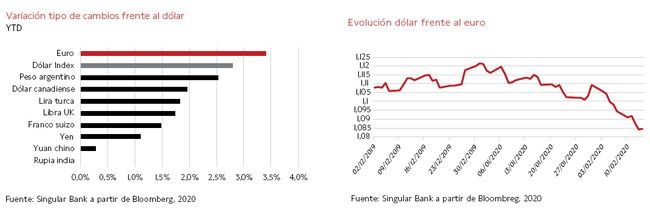

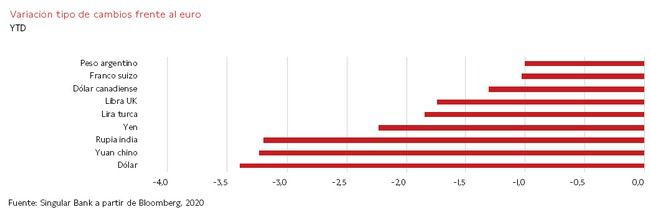

EEUU: fortaleza del dólar

El repunte de la incertidumbre de la disrupción de las crisis del coronavirus sobre la coyuntura económica, especialmente en Asia-Pacífico, ha impulsado la apreciación del dólar. Ésta ha sido especialmente significativa frente al euro, principalmente no solo por la mayor exposición de la Eurozona a la previsible ralentización del crecimiento de China, sino también ante las declaraciones de la presidenta del BCE, Christine Lagarde, sobre la necesidad de impulsar estímulos fiscales por parte de sus países miembros. Así, ayer el euro perdió un 0,4% hasta situarse el cruce dólar/euro en 1,0877 $, su menor nivel desde mayo de 2017.

Desde enero, el euro no solo ha sufrido una fuerte depreciación frente al dólar de un 3,4%, sino también respecto al yuan chino y la rupia india. A su vez, con otras monedas refugio, ésta ha alcanzado un 2,2% frente al yen y un 1% frente al franco suizo.

India: mercados bursátiles y coyuntura económica

Tras registrar el S&P BSE Sensex un avance de 14,6% y el Nifty 50 de un 12,6% en 2019, frente a un 19% del MSCI Asia-Pacífico, su evolución se ha visto lastrada en las últimas semanas por la crisis del coronavirus. Todo ello en un entorno en el que los mercados bursátiles de la India se han visto apoyados principalmente por:

- Los resultados empresariales. En el Nifty 50, 20 de las 46 empresas que han presentado sus resultados, se han situado en línea o han superado las expectativas del consenso del mercado. Asimismo, 12 de los 19 sectores que conformas este índice se han revalorizado, especialmente las compañías de bienes de consumo no duraderos.

- El aumento de la inversión de los fondos de capital riesgo, especialmente en empresas de tamaño medio que muestran un crecimiento sostenible estructural.

- La mejora de las perspectivas económicas de la India, especialmente del consumo privado y la inversión tras aprobar el Gobierno una rebaja del IRPF y de los impuestos sobre dividendos empresariales.

Sin embargo, se prevé que esta tendencia se ralentice ante el inicio del nuevo año fiscal y el previsible impacto de la crisis del coronavirus en la economía india. Si bien, éste será menor que en otras economías emergentes de Asia-Pacífico, como Vietnam, Filipinas o Indonesia.

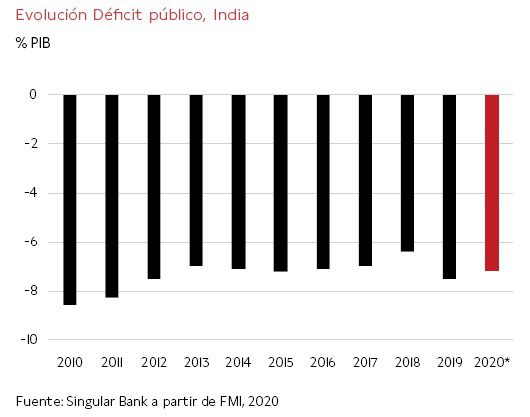

En 2020, se proyecta que el avance del PIB de la India se situe en un rango entre de un 5,5% y un 5,8% anual, tras registrar su menor nivel de crecimiento en una década en 2019 (5% anual). El mayor dinamismo esperado de su economía se explica principalmente por la política fiscal expansiva diseñada por el Gobierno de Narendra Modi, cuya piedra angular es la reducción de la presión fiscal a familias y empresas. Esta decisión requerirá, ante la previsible pérdida de recaudación tributaria, la emisión récord de deuda pública por valor de 109.000 millones de $ en 2020 (3,4% de su PIB), elevando su límite de tenencia por parte de inversores extranjeros de un 4% a un 6% del total.

Este nuevo marco fiscal previsiblemente mantendrá el déficit y la deuda pública en torno a un 7% de su PIB y un 70% de su PIB, respectivamente, en 2020.

Por su parte, el Banco Central de India (BoI) ha decidido mantener sus tipos de interés oficiales en un 5,15%, su menor nivel en desde 2009. Si bien, la autoridad monetaria no descarta una rebaja de tipos a lo largo del año ante unas perspectivas de inflación a la baja, a pesar de que en enero repuntó hasta un 7,6% anual (vs 7,4% en diciembre 2019). Este incremento se apoya en un avance transitorio de la energía y de los alimentos, por lo que el BoI sitúa la inflación en torno al 5,5% a finales de año, 1,5 pp por encima de su objetivo del 4%.

Mercados financieros

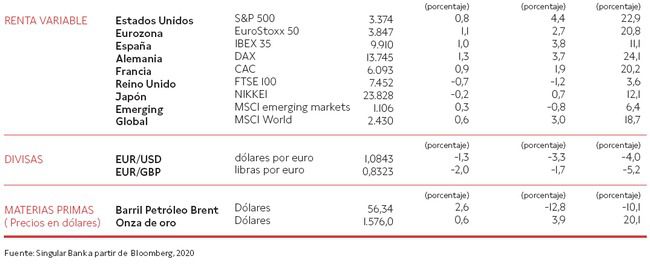

Esta semana los mercados financieros a nivel global han mantenido la tendencia alcista. Si bien, las últimas noticias sobre la evolución de la crisis del coronavirus han moderado sus avances. Todo ello en un contexto en el que crece la preocupación por la evolución de la economía de la Eurozona tras la publicación de sus datos de producción industrial y de crecimiento económico. En concreto, la producción industrial retrocedió un -1,7% en 2019, y el avance de su PIB interanual retrocedió hasta un 0,9% en el 4T 2019 (frente a un 1,2% interanual en 3T 2019). Un hecho que, unido a las declaraciones de la presidenta del BCE, Christine Lagarde, apoyando la puesta en marcha de estímulos fiscales por los gobiernos de sus países miembros, han condicionado negativamente al euro.

Hasta el cierre de la sesión del jueves 13 de febrero, los mercados bursátiles han registrado moderados avances, destacando el DAX alemán (+1,3%) y el IBEX35 (+1%). En promedio, las bolsas de la Eurozona se han revalorizado un +1%. En contraste, el Footsie inglés (-0,7%) y el Nikkei japonés han retrocedido un -0,7% y un -0,2%, respectivamente. En Estados Unidos, sus mercados bursátiles han superado nuevamente a sus máximos históricos.

En la renta fija, tras las ventas de la anterior semana, las curvas soberanas han mostrado un comportamiento divergente. Mientras que han imperado las compras en Alemania y EEUU, en España se ha mantenido prácticamente en plano. A su vez, en Reino Unido las TIRes han repuntado desmarcándose del resto de los principales mercados de renta fijas. Si bien, la rentabilidad de su bono a 10 años se mantiene por debajo del tipo de interés oficial del Banco de Inglaterra (+0,750%). Asimismo, la rentabilidad del bono español a 10 años se sitúa en +0,299% y la del bono alemán a 10 años en -0,386%. Destacar que la rentabilidad del bono a 10 años griego ha retrocedido por debajo de un 1%, a pesar de su calificación inferior a grado de inversión (BB-, según S&P).

En materias primas, el precio del barril de petróleo Brent registró un avance de un +2,6%, tras los descensos registrados desde el inicio del brote del coronavirus. Por su parte, el precio de la onza de oro ha registrado un ligero ascenso, situándose en 1.576 $ por onza.

Si (

Si ( No(

No(