Solo el 45% de los desechos de los consumidores se recicla o se usa para generar energía. Los envases y bienes de consumo representan casi el 60% de los residuos globales de plástico. id:58442

Según el informe de la consultora estratégica Bain & Company sobre la industria del plástico,

Solving the Consumer Plastics Puzzle, a pesar de los muchos retos a los que se enfrenta el plástico en los productos de consumo, el mercado continúa expandiéndose.

En el mundo, cada año se venden hasta 400 millones de toneladas de plástico primario (fabricado a partir de material virgen), siendo el envasado su mayor aplicación.

El mercado mundial de plásticos está creciendo un 3% anual, impulsado no sólo por los envases, sino también por las aplicaciones en construcción y automoción. Los pros y los contras del uso del plástico dificultan la toma de decisiones por parte de los responsables de las compañías del sector.

En relación con el impacto que el Covid-19 tiene en el sector, André Carvalho, socio de Bain & Company en Madrid, comenta: “La crisis del coronavirus nos hace pensar si las empresas seguirán dando la misma prioridad a su agenda de sostenibilidad y medio ambiente, y nuestra convicción es que sí. Ese es y seguirá siendo un problema que preocupa a los consumidores y la sociedad en general. Las empresas de gran consumo, en particular, ahora, más que nunca, tienen que definir su estrategia relativa al uso del plástico en su cadena de valor”.

En el informe elaborado por Bain & Company, la consultora plantea el futuro de la industria del plástico y cómo resolver el “rompecabezas” al que se enfrenta.

Principales conclusiones

- El uso del plástico en los productos de consumo se encuentra ahora bajo el escrutinio público, y los directivos y responsables del sector están lidiando con formas de abordar el aumento de la regulación y los sentimientos cambiantes de los consumidores.

- A medida que desarrollan soluciones para reducir, reutilizar y reciclar plásticos en los productos de consumo, o reinventar productos y cadenas de valor, las empresas encuentran que los retos a menudo limitan en gran medida los éxitos. Si, por ejemplo, se pudieran comprometer a usar material de envasado reciclado, la realidad es que hay escasez (solo el 45% de los desechos de los consumidores se recicla o se usa para generar energía). Además, algunos materiales alternativos son significativamente peores que los plásticos cuando se observa la huella total de emisiones de carbono.

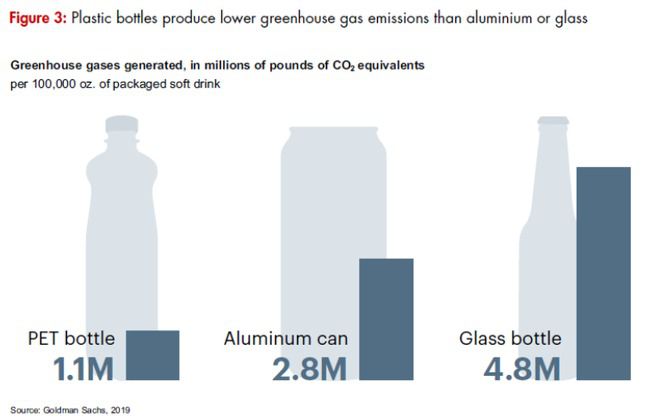

- El fin de la era del plástico en los productos de consumo no es tan simple. Los argumentos a favor de los plásticos son sólidos. La producción de las botellas de PET es un 16% más barata que la de las botellas de cristal. Y los plásticos a menudo obtienen buenos resultados en otros factores ambientales: producir vidrio emite cuatro veces más gases de efecto invernadero que el plástico, por ejemplo. La barrera impermeable de plástico es invaluable para reducir el desperdicio de alimentos, lo que ayuda a que se generen menos emisiones, el uso de la tierra y las preocupaciones de acceso a los alimentos. Si se retira el envoltorio de plástico de los alimentos frescos durarían muy poco tiempo en buen estado durante su transporte.

- Cuanto más plástico se produce, más potencial de residuos. Anualmente, los plásticos primarios que se eliminan como residuos equivalen ahora a tres cuartas partes de la producción mundial, y los envases y bienes de consumo representan casi el 60 por ciento de esa suma (gráfico 1)(ver foto portada).

- Los pros y los contras del plástico dificultan la labor de planificación estratégica de los líderes de la industria. En menos de tres años, al menos 127 países han prohibido los plásticos de un solo uso, como las bolsas de compras al por menor, y otros países y restricciones a más productos seguirán este camino. La urgencia para actuar es evidente.

- A medida que se encuentran con estos obstáculos, más directivos están aceptando la sostenibilidad de los plásticos como lo que es, un problema de subsistencia. En el agua embotellada, por ejemplo, las empresas que no realicen cambios significativos en su modelo de negocio para abordar las preocupaciones por el uso del plástico podrían ver cómo sus márgenes de beneficios caen significativamente. El 70% de las botellas de bebidas de plástico globales se utilizan para agua embotellada. El consumo de agua embotellada se ha más que duplicado en los Estados Unidos desde 2013. Si movimientos como la prohibición de botellas de plástico y la instalación de fuentes de recarga devuelven la demanda incluso a los niveles de 2012, los beneficios podrían reducirse en casi un 15%, según estimaciones de Bain & Company.

- En cuanto a la opinión de los consumidores: en Europa el 52% ya ha cambiado marcas o productos en envases y en Reino Unido, un porcentaje igual favorece gravar todos los envases de plástico de productos alimenticios. Aproximadamente el 38% de los estadounidenses dice que sería más propenso a comprar productos de supermercados sin plástico. Y el 48% afirma que son las empresas de productos de consumo las que deben asumir la responsabilidad de actuar sobre los residuos plásticos– sólo el 24% cree que es responsabilidad del gobierno (gráfico 2).

- Algunas soluciones alternativas al plástico, como el vidrio o el aluminio, en realidad agravan otros problemas, como las emisiones de carbono (gráfico 3). Por ello, la mayoría de los responsables de la toma de decisiones están descubriendo lo complicado que es satisfacer las expectativas de los consumidores, proteger el medio ambiente y mantener el rendimiento para los accionistas.

- Las empresas que emerjan como líderes serán aquellas que den respuesta a las necesidades de sus consumidores y al mismo tiempo creen asociaciones con otras compañías para acelerar la puesta en marcha de las posibles soluciones. En el informe, la consultora recomienda qué medidas deben tomar las empresas del sector. La gama de soluciones se centra en las cuatro “R” clave: Reducir, Reemplazar, Reciclar y Reinventar.

La era del plástico perdura, ejemplos y soluciones

A medida que los gobiernos y los consumidores exigen que las empresas usen menos plástico, muchas empresas están respondiendo a esa llamada, y algunos de los nombres más importantes ya marcan el ritmo a seguir. Delta Air Lines ha eliminado pajitas, utensilios y envolturas de un solo uso de sus aviones. Accor se ha comprometido a eliminar todos los artículos de plástico de un solo uso en kits de los huéspedes de sus hoteles. Costco está reduciendo significativamente el desecho de botellas y utilizando material reciclado para los productos de su marca Kirkland. Entre los muchos esfuerzos por ayudar al medio ambiente, Danone, se ha comprometido a que en Indonesia y para 2025, su marca de agua mineral, Aqua, elimine más plástico del medio ambiente del que utiliza.

Una gama de soluciones confusas

A pesar del compromiso y el progreso inicial de muchos ejecutivos del sector, lasposibles soluciones para la industria no son fáciles de implementar.

Analizamosel delicado equilibrio en las cuatro R (Reducir, Reemplazar, Reciclar y Reinventar) para la industria de los plásticos utilizados en productos de gran consumo (ver el gráfico 4).

Reducir y reemplazar - Esta puede ser la solución más obvia: simplemente deshacerse de los plásticos innecesarios. Algunas empresas ahora diseñan los productos de una manera que reducen los envases de plástico -bajando así los costes y aumentando los márgenes- al tiempo que satisface la demanda de los clientes. La compañía Poland Spring,de Nestlé, rediseñó su botella de agua con una "Eco-forma" que incluye un 35% menos de resina plástica. Unilever reformuló el detergente para ropa Omo para que fuera concentrado y que requiriera así menos envoltorio. Sin embargo, hay mucho más que puede hacerse. Mientras que las empresas están tomando estas y otras medidas para reducir los envases, todavía demasiados productos llegan envueltos en demasiado plástico. Las empresas desconfían, con razón, de quitar el plástico en aquellos productos donde puede causar otros problemas, como, por ejemplo, frutas o verduras que de otra manera se estropearían mucho más rápido.

Otro enfoque es reemplazar el plástico con otros materiales. Agua Dasani en latas de aluminio, o yogur Oui en vidrio. O el último producto de demostración de Carlsberg, una botella de papel. O Glenlivet en cápsulas de whisky hechas de Notpla, un material de algas y plantas que se biodegrada de 4 a 6 semanas si no se come primero (es comestible). Si bien es un paso aparentemente constructivo, algunos de esos materiales son significativamente peores que los plásticos cuando se observa la huella total de emisiones de carbono. Simplemente esos materiales no están en la línea de fuego. Las empresas sólo deben centrarse en opciones que en realidad son mejores que el plástico para el planeta.

Reciclar - Muchas empresas de bienes de consumo y minoristas están apostando por que los plásticos ganarán la batalla a largo plazo si se puede resolver el problema de los residuos. Teniendo en cuenta esto, se están centrando en gran medida en conseguir materiales reciclables para sus productos y envases, para poder asegurar que ese plástico usado se reciclará y que luego se podráreutilizar en sus productos. Si bien estos pueden ser los pasos correctos, también tienen peros. Para empezar, mientras que los consumidores apoyan abrumadoramente el reciclaje, la realidad es que sólo el 45% de los residuos plásticos de consumo se reciclan o se utilizan como residuos para generar energía (gráfico 5). Mejorar seriamente el reciclaje significa cambiar el comportamiento de los consumidores a través de la educación y la creación de asociaciones en toda la cadena de valor, algo que las grandes marcas y los minoristas tendrán que abordar si quieren que los plásticos vuelvan a ganar su lugar.

Además de la escasez y el aumento de los precios del plástico reciclado, hay una serie de complejidades a los que se enfrentan los ejecutivos del sector de productos de consumo y los minoristas. Por ejemplo, el coste de reciclar varios plásticos sigue siendo alto. La tecnología para clasificar y reciclar todos los plásticos de una manera económica todavía está en su infancia. Mientras tanto, la combinación de tipos de polímeros y aditivos conduce a miles de variaciones que impiden su reciclado. Aunque los costes están bajando gracias a la curva de la experiencia, las primeras compañías en hacerlo necesitan considerar una ecuación complicada.

Todas las compañías en el mundo necesitanresolver el reto del reciclaje, las empresas deben centrarse en diferentes cosas en diferentes regiones, lo que conlleva a una compleja cartera de acciones que gestionar. En muchos mercados en desarrollo, por ejemplo, la falta de infraestructura es la primera prioridad. Sorprendentemente, este es también el caso en algunos mercados desarrollados. En Australia, por ejemplo, la infraestructura de gestión de residuos carece de capacidad para procesar todos los tipos de plásticos reciclables. Sin embargo, en otras áreas, el enfoque debe centrarse más en cambiar los comportamientos de los consumidores para que la gente aproveche la infraestructura que ya existe ahí.

Reinventar - Algunos de los mejores desarrollos llegan a medida que las empresas buscan reinventar sus productos para hacer frente al problema del plástico. Las tabletas comprimidas de pasta dental de Unilever en un envase reutilizable reemplazan los tubos de plástico. Las muestras de jabón de Procter & Gamble se convierten en productos de limpieza, como jabón de manos, champú o detergente para ropa, cuando el consumidor añade agua. Vienen en envases biodegradables que ocupa un 70% menos de espacio. Debido a que no contienen agua en el paquete, su producción elimina el 80% del peso generado por los productos de limpieza tradicionales y reducen el 75% de las emisiones en el transporte.

A medida que transforman sus objetivos de sostenibilidad en opciones en sus carteras de productos, algunas empresas están buscando maneras de reducir los costes con envases rediseñados o productos reformulados e impulsar los ingresos a través de productos premium. Sin embargo, la realidad es que demasiadas empresas de bienes de consumo han recortado drásticamente la inversión en I+D para poder ofrecer esa innovación. A pesar de la necesidad crítica, involuntariamente han cedido el desarrollo de nuevas ofertas a marcas insurgentes de nueva creación. Casi tres cuartas partes de las principales empresas de bienes de consumo redujeron su gasto total en innovación e I+D de 2006 a 2017. Además, la tasa de fracaso de la innovación en los bienes de consumo es asombrosamente alta, del 80 al 85 por ciento.

Las innovaciones más radicales implican reinventar la cadena de valor para eliminar la necesidad de gran parte de los envases o incluso eliminarlos en su totalidad. Think Loop entrega losproductos para el hogar y alimentos en envases de vidrio y metal que se pueden reutilizar cientos de veces, como los helados de Häagen Dazs en atractivos contenedores de acero inoxidable. Otros ejemplos incluyen el fabricante de agua de SodaStream, que reduce la demanda de botellas de agua PET, el electrodoméstico de Think Evian, que cuenta con una "burbuja" plegable que está hecha de plástico 100% reciclado, es 100% reciclable y utiliza un 66% menos de plástico que una botella Evian de 1,5 litros. Estas soluciones eluden el problema del plástico, pero suponen un gran desafío para las empresas establecidas: requieren cambios masivos en las operaciones existentes.

Dos grupos de interés de los que no se puede prescindir

A medida que las empresas persiguen estas formas de abordar el rompecabezas de los plásticos en el sector de los bienes de consumo y hacen frente a los desafíos, deben considerar este hecho básico de la vida: resolver el problema del plástico es más grande que cualquier empresa. Los que tengan más éxito dependerán en gran medida de la ayuda de las dos partes interesadas críticas: los consumidores y los colaboradores.

Los consumidores están en el centro de este movimiento. De alguna manera, ellos son parte del problema y parte de la solución. Son parte del problema porque no son consistentes con de lo que dicen (que se preocupan por losplásticos) y lo que hacen (no reclican). Son parte de la solución porque premian a las empresas que se toman en serio la sostenibilidad en el uso de los plásticos.

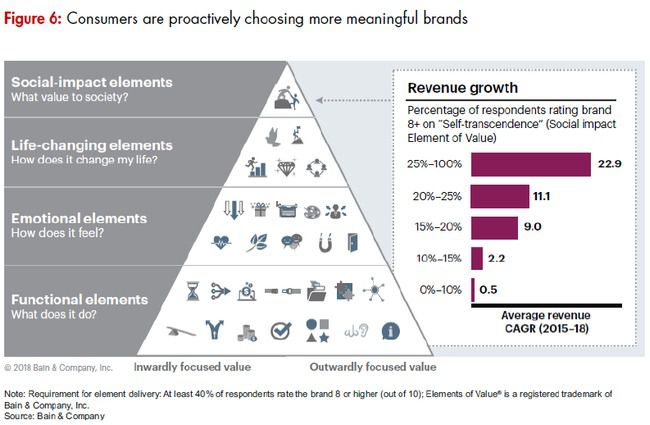

Las empresas que están definiendo activamente su agenda de sostenibilidad en el uso de los plásticos y se están adelantando al sentimiento de los consumidores, se los están ganando. Por ejemplo, para entender lo que sustenta la percepción de valor de un consumidor, identificamos 30 tipos fundamentales de valor en cuatro categorías (funcional, emocional, cambio de vida e impacto social), que llamamos los Elementos de Valor®). A través de sus esfuerzos de sostenibilidad con los plásticos, las empresas contribuyen a entregar el elemento de orden mayor, de "autotrascendencia". Las marcas que obtienen una mejor puntuación en el elemento de autotrascendencia aumentaron sus ingresos en un 23% anual de 2015 a 2018, superando significativamente el promedio. Este hallazgo demuestra cuánto valoran los consumidores este elemento de valor de impacto social. Sobre la base de estos hallazgos, las empresas pueden utilizar el rompecabezas de uso de los plásticos como una manera de involucrarse más profundamente con los consumidores - para entenderlos mejor y darles lo que valoran.

Como ninguna empresa puede resolver este problema por sí sola, el éxito también requiere una apertura a la colaboración, ya sea con otra empresa, un ecosistema propietario o la industria completa. Por ejemplo, para ayudar a Australia a lidiar con su déficit de reciclaje, Coca-Cola Amatil se ha asociado con la empresa francesa de gestión de residuos Veolia para construir una planta de reciclaje de plástico en el país.

Amazon trabaja con empresas de bienes de consumo como Procter & Gamble para empaquetar productos en cajas que reducen la cantidad total de materiales de embalaje utilizados. Cuando Amazon retó a P&G a rediseñar su botella de detergente hecha de plástico tradicional para su venta online, la empresa de bienes de consumo desarrolló nuevos envases y una fórmula concentrada. La Tide Eco-Box resultante es más pequeña y ligera para el comercio electrónico y no requiere un embalaje secundario. Utiliza un 60% menos de plástico y un 30% menos de agua.

Los grupos industriales también están desempeñando un papel importante. Por ejemplo, la Alliance to End Plastic Waste, fundada para poner fin a los residuos plásticos une a las empresas de bienes de consumo con fabricantes de productos químicos y otros en la cadena de valor de los plásticos para temas relacionados con la infraestructura, educación y compromiso, innovación y esfuerzos de limpieza.

Cómo empezar

Para algunas empresas, encontrar el socio adecuado será el primer gran paso adecuado para resolver el rompecabezas del uso de los plásticos en los bienes de consumo. Otros tendrán que dar un paso atrás y abordarlo desde una perspectiva estratégica, marca por marca. Otros tendrán que abordarlo como un desafío operativo. Debido a que la respuesta es diferente para cada empresa, el éxito comienza haciendo un balance de dónde se encuentra. Esto no es necesariamente tan fácil como parece. Podría implicar todo, desde un ejercicio de "huella plástica" para ver cuánto tiene en su negocio hasta una revisión más detallada de los tipos de plásticos y aplicaciones, además de una buena comprensión de los requisitos de los consumidores y clientes a tener en cuenta, mientras examina los movimientos que otras compañías (no solo sus competidores) están haciendo.

Para las empresas de bienes de consumo, por ejemplo, un enfoque práctico sería el revisar las marcas de su cartera y utilizarlo para identificar por dónde empezar. Las marcas que ya tienen más elementos de "propósito" que deben mejorarse o protegerse son las primeras en las que hay que centrarse. Tienen que identificar las soluciones para la marca, normalmente comenzando en una zona geográfica, y luego ver lo que se puede escalar, ya sea más allá de esa marca en la misma región o para esa marca en otras regiones, reflexionando sobre las diferentes regulaciones y sistemas de recolección de reciclaje. Para el resto de la cartera de marcas donde el propósito no es relevante, deberían emplear su próximo programa de diseño a valor para reducir y reemplazar el plástico.

Los minoristas tendrán que actuar de manera diferente. Pueden estudiar las consideraciones sobre su marca blanca frente a los productos de marca para revisar las acciones que implementar en los productos. Tendrán que solucionar las cuestiones operativas en torno a la recolección, clasificación y, en última instancia, reciclaje. En general, querrán ver cómo su marca se asocia con la sostenibilidad a través de sus acciones en el frente del plástico. Querrán seguir colaborando para ayudar a abordar ambos conjuntos de cuestiones.

Al considerar su punto de partida y sus opciones, las empresas deben pensar como un activista. Es una manera invaluable de evaluar las propuestas y entender dónde están sus vulnerabilidades. Pero deben decidir como un empresario, midiendo el impacto neto de tus acciones basándose en hechos. Además, deben mantenersu sentido de urgencia. Ya sea que decidan construir la sostenibilidad en el uso del plástico en toda innovación o reinventar una cadena de valor, deben recordar que la velocidad es tan importante como una preparación rigurosa.

Si (

Si ( No(

No(