Las reestructuraciones de la deuda soberana son percibidas como procesos interminables, dolorosos e insatisfactorios. Sin embargo, muchas se resuelven en plazos razonables con tasas de recuperación decentes y la mayoría de las partes negocian de buena fe. Los inversores que deseen exponerse a estas fuentes de rentabilidad deben recordar que invertir en deuda emergente no consiste en evitar los impagos, sino en descubrir oportunidades de alto alfa con un riesgo razonable. id:61483

La pandemia está poniendo a prueba la resiliencia de los países en desarrollo y muchos inversores temen una serie de impagos de deuda soberana a medida que los emergentes se enfrentan a los daños económicos como consecuencia del virus. Si bien es indudable que habrá un aumento de los impagos con respecto a la reducida tasa media de las dos últimas décadas, estas preocupaciones son exageradas. En contra de las expectativas generalizadas en este difícil entorno, muchos países emergentes han podido refinanciarse en el mercado de deuda. Creemos que el panorama técnico y fundamental de los bonos soberanos emergentes ofrece a los inversores muchas oportunidades de obtener una rentabilidad superior a largo plazo.

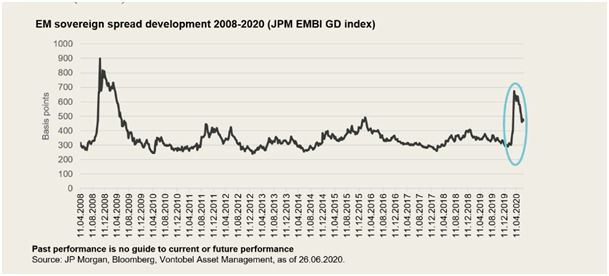

Tras el colapso producido por el COVID-19, los bancos centrales de los mercados desarrollados inyectaron enormes cantidades de liquidez, lo que tuvo un efecto dominó en los mercados emergentes. El Fondo Monetario Internacional (FMI) prestó más apoyo, frenando la caída de los activos de los mercados emergentes. Como resultado, los diferenciales de los bonos soberanos de mercados emergentes se han recuperado y estabilizado, pero siguen siendo elevados en comparación con los promedios históricos (véase el gráfico).

Dado el deterioro de los fundamentales, como el crecimiento, la deuda comercial y la situación fiscal, es poco probable que el estrechamiento de los diferencialessea lineal, especialmente mientras persista la preocupación de los inversores por el impago de la deuda soberana. Actualmente, los bonos soberanos emergentes deben más de 8,4 billones de dólares en deuda en moneda extranjera y unos 730.000 millones de dólares vencerán antes de fin de año (fuente: Bloomberg). Se teme que ciertos países tengan dificultades para pagar esta deuda debido a la caída de las reservas de divisas, el debilitamiento de las monedas locales, la reducción del crecimiento mundial y la disminución del poder de los bancos centrales.

Estas consideraciones tienen algún mérito. Los países con regímenes monetarios consolidados son más vulnerables, especialmente si también tienen economías poco diversificadas que dependen en gran medida de unas pocas materias primas o del turismo. Desde principios de año, algunos países en desarrollo como Argentina, el Líbano, el Ecuador y ahora Suriname, ya han incurridos en impagos o han reestructurado su deuda. Muchos más han experimentado acciones tales como rebajas de calificación, o han sido puestos en perspectiva negativa. Moody's en particular ha sido muy activa en este sentido. Esto hace más probable futuras rebajas de calificación. Las últimas subidas de rating ocurrieron en marzo en el área del Báltico.

Sin embargo, creemos que los actuales niveles de los diferenciales están poniendo en precio en niveles exagerados de impagos y/o en tasas de recuperación demasiado bajas, lo que omite de la capacidad de recuperación económica de muchos países en desarrollo, así como del compromiso de las instituciones financieras mundiales de apoyarlos. Las reacciones del mercado han creado a su vez un considerable potencial de rentabilidad para los inversores activos que pueden identificar y aprovechar las oportunidades impulsadas por el valor que surgen de las ideas erróneas comunes en torno a los impagos de la deuda soberana o, en general, en momentos en que impera el miedo.

Cuando se produce un impago de la deuda soberana, se inicia un proceso en el que el deudor y los acreedores tratan de asegurar un resultado aceptable para todas las partes. Las instituciones financieras internacionales desean limitar las consecuencias de un impago y mantener el buen funcionamiento de los mercados internacionales de deuda. Así pues, en contra de lo que se cree, tienen un interés personal en que las reestructuraciones se realicen sin problemas, lo que ha contribuido a acelerar las negociaciones. Además, la reciente tendencia a una mayor inclusión de cláusulas de acción colectiva (CAC) en las emisiones de bonos hace mucho más difícil para los acreedores agresivos bloquear las reestructuraciones de deuda que satisfagan a la mayoría de los tenedores de bonos. Esta tendencia a una mayor inclusión de las CAC se ha convertido en un buen remedio para evitar que las reestructuraciones de deuda se compliquen demasiado si un gran número de partes participa en el proceso. De hecho, han hecho menos probables los largos procesos de negociación, como en Argentina, que se prolongaron durante años a principios de la década de 2000. En resumen, • Las reestructuraciones de la deuda soberana son percibidas como procesos interminables, dolorosos e insatisfactorios. Sin embargo, muchas se resuelven en plazos razonables con tasas de recuperación decentes y la mayoría de las partes negocian de buena fe.

Las reestructuraciones de la deuda soberana tienden a poner precio a una buena dosis de pesimismo de los inversores, que a menudo reaccionan de forma exagerada a los supuestos de impago y subestiman la posibilidad de obtener tasas de recuperación atractivas. Por ello, muchos bonos que acaban de entrar en mora, o que tienen una probabilidad muy alta de hacerlo, se negocian muy por debajo de su valor de recuperación. Por ejemplo, Argentina entró en mora en mayo y ahora parece que pronto se llegará a un acuerdo, ya que ninguna de las partes implicadas quiere un impago duro. A la luz de esto, incluimos un poco de deuda de Argentina, ya que incluso la propuesta actual del Gobierno ofrece un aumento sustancial de los niveles de precios actuales. Sin embargo, los resultados pueden ser muy inciertos, lo que hace que la diversificación del riesgo sea extremadamente importante. Por eso, a cambio, redujimos en parte nuestra sobreponderación en bonos de Ecuador, ya que ciertos bonos duplicaron su valor desde su mínimo de marzo. En el momento de la reducción de la sobreponderación, las negociaciones aún estaban empezando y no estaba claro cuánto tiempo durarían.

Con la crisis de COVID-19, es importante recordar que la mayoría de los impagos surgen por una cuestión de liquidez y no de solvencia, lo que requiere principalmente ajustes en los pagos anticipados de los bonos en circulación únicamente. Hoy en día, muchas de estas situaciones se resuelven cambiando los pagos de cupones en efectivo por pagos en especie (PIK), por los que los titulares de los bonos reciben nuevos bonos en lugar de efectivo, o ajustando el proceso de amortización del bono. Estas medidas son ajustes menores que no necesariamente tienen un gran impacto en el valor del bono. Un ejemplo es el bono de Suriname de 2023, que se suponía que empezaría a amortizarse en junio. De acuerdo con los acreedores, esto se aplazó seis meses manteniendo la fecha de vencimiento del bono.

Las salidas masivas como producto del COVID-19 fueron severas, al verse incrementadas por la ruptura de la OPEP+ y por la confusión de los inversores en torno a la Iniciativa de Suspensión del Servicio de la Deuda (DSSI) anunciada por el FMI, el G20 y el Banco Mundial. Sin embargo, la fase de recuperación del mercado alberga muchas oportunidades rentables, que, entre otras cosas, podrían encontrarse en los procesos de reestructuración de la deuda. Los inversores que deseen exponerse a estas fuentes de rentabilidad deben recordar que invertir en deuda emergente no consiste en evitar los impagos, sino en descubrir oportunidades de alto alfa con un riesgo razonable.

Si (

Si ( No(

No(