Jornada con signo bajista en los principales mercados de renta variable europeos y estadounidenses, en contraste con los asiáticos, en una sesión marcada por la incertidumbre respecto a la necesidad de adoptar nuevas medidas de contención de la pandemia y la publicación de datos macroeconómicos en China, la Eurozona y EEUU. id:62052

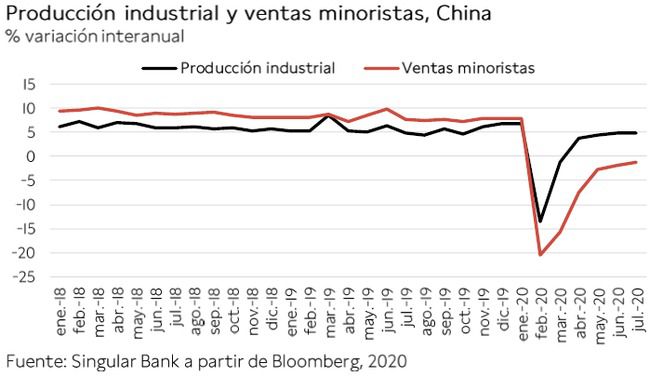

En la región Asia-Pacífico, sus principales bolsas han reaccionado con subidas ante la progresiva recuperación económica de China reflejada en la estabilidad del crecimiento de su producción industrial (+4,8% interanual en julio), si bien su avance se ha situado por debajo de las proyecciones del consenso del mercado (+5,1%). Sin embargo, las ventas minoristas se han mantenido en terreno negativo desde febrero ante la debilidad de la demanda interna, retrocediendo un 1,1% respecto al mes anterior frente a las expectativas del mercado de un ligero incremento (+0,1%). En este contexto, el índice chino Shanghai Composite ha avanzado un 1,19% y el Nikkei 225 japonés un 0,17%.

En la Eurozona, Eurostat ha confirmado que el PIB del conjunto de la zona monetaria se contrajo un 12,1% respecto al trimestre anterior, su mayor caída histórica de la actual serie desde 1995, entrando en recesión técnica tras registrar dos trimestres consecutivos de caídas de la producción (-3,6% trimestral en el 1T).

Por su parte, los últimos datos de EEUU correspondientes al mes de julio han constatado la desaceleración de su recuperación económica, especialmente de la demanda de los consumidores, ante el aumento del número de casos de contagio de Covid-19 en algunos Estados y la elevada tasa de paro (a pesar de su reducción hasta un 10,2% en julio). En concreto, las ventas minoristas moderaron su repunte en el último mes a un 1,2% mensual (vs. +8,4% en junio), situándose significativamente por debajo de las previsiones del consenso del mercado (+2,1%). Asimismo, la producción industrial redujo su avance en 2,7 pp respecto al mes anterior hasta un 3,0% mensual. A ello se une el estancamiento de la confianza del consumidor que, según la Universidad de Michigan, se ha mantenido en 72,8 puntos (72,5 puntos el mes previo), tras la significativa caída experimentada en julio.

Por otro lado, ante la paralización de las negociaciones en el Congreso en torno al nuevo plan de estímulos fiscales de EEUU, durante este fin de semana el foco de atención de los inversores se centrará en la reunión telemática que mantendrán el representante comercial de EEUU, Robert Lighthizer, y el vicepresidente chino, Liu He, para revisar su acuerdo comercial, tras declarar esta semana el asesor económico de la Casa Blanca, Larry Kudlow, que China continúa aumentando satisfactoriamente sus compras de bienes estadounidenses para cumplir con los objetivos de la Fase 1.

En este escenario, los principales índices bursátiles europeos han continuado con su tendencia a la baja de ayer. En concreto, el CAC francés ha retrocedido un 1,58%, el FTSE británico un 1,55% y el IBEX 35 un 1,33%, mientras que el DAX alemán ha limitado sus pérdidas por debajo de un 1% (-0,71%).

En España, en una jornada de menos a más, el IBEX 35 ha cerrado en 7.154 puntos (-1,33%), acumulando unas ganancias de un 2,93% en el conjunto de la semana. Los valores turísticos han protagonizado las mayores caídas, ante el temor a la adopción de nuevas medidas de restricción de la movilidad, destacando IAG (-4,52%), Amadeus IT Group (-3,42%) y Meliá Hotels (-3,02%). Únicamente dos compañías. Bankinter y MásMóvil, han evitado el rojo, si bien se han mantenido estables (+0,02% y +0,00%, respectivamente).

Los principales índices bursátiles de EEUU registran una evolución más favorable que los europeos. El Nasdaq retrocede un 0,25%, al mismo tiempo que el S&P 500 lucha por mantenerse en positivo (+0,02% a cierre de sesión europea).

Renta fija

Tras el predominio de las ventas en los principales mercados de deuda soberana de Europa y EEUU observada a lo largo de esta semana, en la jornada de hoy se ha revertido la tendencia ante la creciente incertidumbre respecto a la adopción de nuevas medidas de restricción de la movilidad en Europa y la confirmación de la desaceleración de la recuperación económica tanto en EEUU como en China. No obstante, las variaciones de yield han sido moderadas en todos los casos.

En la parte larga de la curva, el mayor descenso de rentabilidad se ha producido en el bono italiano a 10 años (-2,4 pb), cayendo nuevamente por debajo de un 1%, mientras que la del bono español a 10 años ha retrocedido 1,2 pb hasta 0,354%. Por su parte, la TIR del Bund alemán a 10 años se ha situado en -0,425% (-0,9 pb).

En Reino Unido, la TIR de su bono a 10 años se ha mantenido estable en 0,241%.

En el mercado secundario estadounidense, la rentabilidad del Treasury a 10 años registra una tendencia a la baja más acusada que los bonos europeos al mismo plazo, situándose en torno a 0,69% (-2,8 pb a cierre de sesión europea).

Materias primas y divisas (a cierre de sesión europea)

La incertidumbre en torno al ritmo de recuperación económica global, que se ha desacelerado en el último mes ante el aumento del número de casos de contagio de Covid-19, se ha sumado a la rebaja de las proyecciones de demanda global de crudo comunicada ayer por la Agencia Internacional de la Energía (AIE), afectando negativamente a la cotización del petróleo.

En este contexto, el precio del petróleo Brent pierde el nivel de los 45 dólares por barril, situándose en 44,83 dólares por barril a cierre de sesión europea (-0,29%). Asimismo, el precio del petróleo WTI (de referencia en EEUU) retrocede un 0,28% hasta 42,08 dólares por barril.

Por su parte, el precio del oro cae un 0,46% hasta 1.944,8 dólares por onza, tras repuntar ayer un 1,98%.

En el mercado de divisas, el dólar se mantiene por encima de 1,18 dólares por euro, depreciándose ligeramente respecto al cierre de ayer (+0,15%). Paralelamente, el Dollar Index cae hasta 93,1 puntos.

Macro

PIB 2T 2020, UE y Eurozona

En el 2T de 2020, ante las medidas de confinamiento de la población y la paralización de actividades no esenciales en algunos países miembros, el PIB de la UE y de la Eurozona se contrajo un 11,7% y un 12,1% respecto al trimestre anterior, respectivamente. En ambos casos representan las mayores caídas históricas de la actual serie iniciada en 1995.

Así, tanto la economía de la UE como la de la Eurozona han entrado en recesión técnica tras registrar dos trimestres consecutivos de caídas de la producción. En el 1T de 2020, el PIB de la UE retrocedió un 3,2% trimestral y el de la Eurozona un 3,6% trimestral.

Entre los Estados miembros de la zona monetaria, las mayores caídas trimestrales del PIB en el 2T de 2020 se situaron en España (-18,5%), Portugal (-13,9%) y Francia (-13,8%), mientras que las menores se produjeron en Letonia (-7,5%), Lituania (-5,1%) y Finlandia (-3,2%).

En términos interanuales, el PIB de la UE experimentó una contracción de un 14,4% respecto al 2T de 2019, y la Eurozona de un 15,0%.

Empleo, UE y Eurozona

El número de empleados disminuyó un 2,6% trimestral en la UE y un 2,8% trimestral en la Eurozona en el 2T de 2020 (vs. -0,1% trimestral y -0,2% trimestral, respectivamente, en el 1T). Al igual que en el caso del PIB, estas cifras representan las mayores caídas históricas de la actual serie de 1995.

En términos interanuales, el empleo se contrajo un 2,7% en la UE y un 2,9% en la Eurozona.

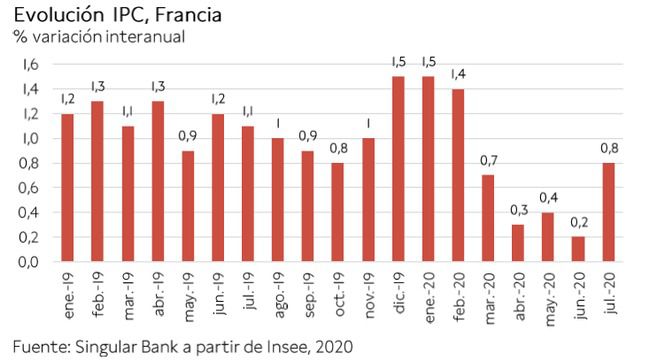

Inflación, Francia

En julio, el IPC adelantado de Francia avanzó un 0,8% anual, frente a 0,2% en el mes anterior, principalmente ante el aumento de los precios de los productos manufactureros (+1,8%) y la moderación de la caída de los de la energía (-7,4%).

En contraste, se registró una desaceleración del precio de alimentos (+1,1%), el tabaco (+13,8%) y los servicios (+0,9%).

Producción industrial, China

En julio, la producción industrial en China aumentó un 4,8% interanual, igualando su tasa del mes anterior, registrando un crecimiento positivo por cuarto mes consecutivo tras las caídas sufridas en febrero (-13,5%) y marzo (-1,1%).

Por sectores, el mayor incremento se produjo en la industria manufacturera (+6% interanual), seguido de las industrias de electricidad, gas, calefacción y agua (+1,7% interanual). En contraste, la producción de la industria minera se contrajo un 2,6% interanual.

Ventas minoristas, China

Las ventas minoristas en China se contrajeron un 1,1% interanual en julio, moderando en 0,7 pp su caída del mes anterior (-1,8% interanual). A pesar de la progresiva recuperación desde que se inició la pandemia, el comercio minorista encadena su sexto mes consecutivo con tasas negativas ante la debilidad de la demanda, especialmente en tiendas de ropa, cosméticos y artículos para el hogar. En contraste, el incremento de ventas más destacado se registró en el sector del automóvil (+12,3% interanual, vs. -8,2% en junio).

Ventas minoristas, EEUU

Las ventas minoristas en EEUU repuntaron en julio por tercer mes consecutivo, si bien a un ritmo más moderado que en los dos meses anteriores. En concreto, se incrementaron un 1,2% respecto al mes anterior, tras registrar en junio un crecimiento mensual de un 8,4%.

Los mayores incrementos se produjeron en tiendas de electrónica (+22,9%), artículos de hogar (+6,2%), estaciones de servicio (+6,2%) y ropa y accesorios (+5,7%).

En términos interanuales, las ventas minoristas superaron en un 2,7% el registro de julio de 2019.

Producción industrial, EEUU

En julio, la producción industrial en EEUU aumentó un 3,0% mensual, 2,7 pp inferior a su incremento del mes anterior (+5,7%), registrando su tercer mes consecutivo de avances.

Por ramas de actividad, la producción manufacturera se incrementó un 3,4% respecto a junio, destacando el repunte de la de bienes de consumo duradero (+5,5% mensual). Asimismo, la de servicios públicos aumentó un 3,3% mensual, ante la positiva evolución de los servicios tanto de gas como de electricidad, mientras que el avance de la producción en minería se limitó a un 0,8% mensual.

Sin embargo, la producción industrial se mantiene un 8,2% por debajo de su nivel de junio de 2019.

Confianza consumidor Universidad de Michigan, EEUU

En agosto, el Índice de Confianza del Consumidor de la Universidad de Michigan se mantuvo prácticamente estable tras retroceder el mes anterior ante el aumento del número de casos de contagio diarios y la paralización del proceso de apertura económica de algunos Estados. En concreto, se situó en 72,8 puntos, 0,3 puntos por encima de su registro del mes anterior.

Esta evolución se explica principalmente por el aumento del indicador de expectativas de futuro hasta 66,5 puntos (+0,6 puntos respecto al mes anterior), mientras que el de condiciones económicas actuales disminuyó hasta 82,5 puntos (vs. 82,8 puntos en julio).

Banco Central de México

Banxico, el Banco Central de México, decidió ayer rebajar su tipo de interés de referencia en 50 pb hasta un 4,5%, su menor nivel desde 2016, ante el fuerte impacto económico de la pandemia experimentado entre abril y julio y el actual entorno de incertidumbre. Este recorte representa el décimo consecutivo desde agosto de 2019, cuando el tipo de interés oficial se situaba en un 8,25%.

Empresarial

Cellnex Telecom (HOY: -1,47%; YTD: +49,64%)

La compañía de telecomunicaciones ha comunicado que ha suscrito la totalidad de las nuevas acciones ofertadas (101.382.140) en su ampliación de capital anunciada el pasado 23 de julio. El importe total efectivo de la ampliación ha sido de en torno a 4.000 millones de euros (3.999.525.423 euros), suscribiéndose el 99,45% durante el periodo de suscripción preferente (hasta el 8 de agosto) y el 0,55% restante en el periodo de adjudicación adicional.

En total, la demanda ha superado en 46,38 veces las acciones nuevas ofrecidas en la operación, por encima de la registrada en los aumentos anteriores (38,2 veces en octubre de 2019 y 16,6 veces en febrero de 2019).

OHL (HOY: -0,68%; YTD: -45,28%)

La agencia de calificación crediticia Moody’s ha rebajado un escalón el rating corporativo de OHL de Caa1 a Caa2 con perspectiva negativa.

La decisión de Moody’s se ha apoyado en el desempeño operativo de OHL en el primer semestre del año, significativamente afectado por la pandemia, lo que llevó a una reducción del efectivo de la compañía de más de 200 millones de euros. Asimismo, la nueva calificación crediticia refleja las potenciales necesidades adicionales de efectivo en los próximos trimestres ante el probable retraso de los cobros. Adicionalmente, la agencia de calificación ha destacado que el rating de OHL está limitado por su estructura de capital altamente apalancada.

ACS (HOY: -1,16%; YTD: -40,34%)

El grupo ACS redujo sus ventas un 2,6% interanual en el primer semestre del año, hasta 18.337 millones de euros, mientras que su beneficio neto retrocedió un 30,9% frente al mismo periodo del año anterior principalmente ante la evolución del negocio de Abertis.

Las medidas de confinamiento y de restricción de la movilidad adoptadas por los Gobiernos en la mayoría de los países donde opera Abertis provocaron significativas caídas en el tráfico medio diario desde el mes de marzo. Excluyendo el impacto de Abertis, el beneficio neto de ACS se reduciría un 5,1%.

Por otro lado, la constructora española ha confirmado que en las próximas semanas su filial australiana Cimic firmará un acuerdo de venta del 50% de su compañía de servicios de minería Thiess con los fondos asesorados por Elliott Advisors.

pese a las caídas de las 2 últimas sesiones")

Si (

Si ( No(

No(