El buen momento por el que atraviesan los bonos corporativos de los mercados desarrollados se ha endulzado aún más después de que Pfizer y BIoNTech hayan anunciado lecturas positivas creíbles sobre la eficacia de sus ensayos con la vacuna contra la Covid-19, ya que parece que puede prevenir el 90% de las infecciones. id:64998

Este es un momento decisivo para la ciencia, la humanidad y la recuperación económica. En este entorno, reiteramos nuestra visión positiva para una clase de activos, el crédito corporativo. En nuestra opinión, la recuperación de 2021 está ahora cimentada en la próxima vacuna Covid-19 de Pfizer BIoNTech.

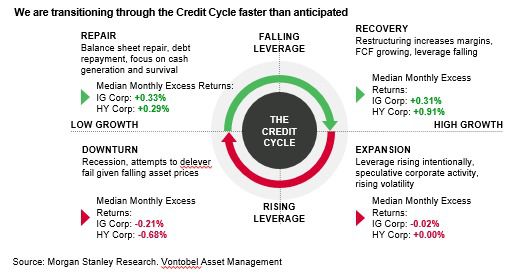

Actualmente, las empresas están apuntalando sus balances con efectivo, gracias a unos resultados mucho mejores de lo esperado durante el segundo y tercer trimestre. La mejora en los beneficios coincide con una revisión más positiva de las expectativas de las ganancias empresariales a un año vista. Consideramos que esto es una prueba de que estamos realizando una transición a través del ciclo más rápida de lo previsto, y que es probable que la etapa de recuperación se alcance a partir de principios del próximo año. La etapa de recuperación debería madurar algo más tarde en 2021, con una recuperación del EBITDA y una generación de flujo de caja más rápida de lo previsto.

Ahora podemos ver la luz a través de la debilidad macro que ha causado la Covid-19, gracias a la adaptación de las empresas, los individuos y los gobiernos que han establecido el escenario para mantener las empresas en funcionamiento. El correcto equilibrio de la actividad empresarial y las suaves restricciones a las reuniones implementadas para equilibrar la propagación del contagio con las dificultades económicas están evitando más confinamientos completos. Los paquetes fiscales que están a punto de aumentarse tanto en EE.UU. como en el área europea también deberían asegurar que nuestra recuperación "tipo Swoosh" (logo de Nike) se complete con una vuelta a los niveles pre-Covid en el cuarto trimestre de 2021 a más tardar, en nuestra opinión. Observamos que las de las empresas han mejorado sus previsions de gastos y capex, lo que sin duda supone otra buena señal de que debería alcanzarse pronto la etapa de recuperación posterior a la de reparación. Este escenario es positivo para los bonos corporativos de los mercados desarrollados.

Por otro lado la FED sigue preocupada desde el año pasado por la ausencia de inflación, un escenario que nosotros creemos que se define bien con el término “Missingflation”.

De hecho, la institución ha cambiado sus objetivos y ahora busca una inflación promedio del 2%, lo que implica que podría mantener los tipos en cero hasta que se alcance ese nivel. Nosotros calculamos que no se producirán subidas del precio del dinero en ese país hasta 2024. Este cambio establecido por la autoridad monetaria que preside Jerome Powell también es positivo para el crédito corporativo de los mercados desarrollados.

La datos positivos de la vacuna de la Covid-19 proporcionan ahora una dimensión adicional a la recuperación, impulsando así la demanda de crédito. A medida que disminuye la incertidumbre, la búsqueda del rendimiento debe renovarse dentro de un contexto de tipos "más bajos para siempre" y un entorno en el que los riesgos crediticios fundamentales han alcanzado su punto máximo.

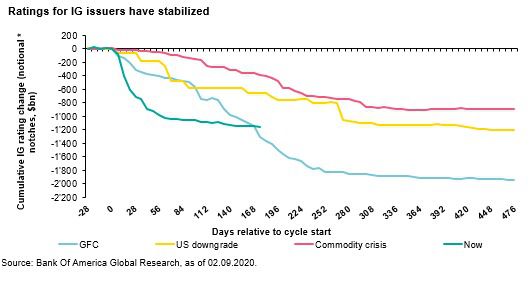

La recuperación está relacionada con una mejora en el crédito corporativo. Esta caída de los riesgos se ha empezado a manifestar en la mejora de los ratings de algunas emisiones que se han producido después de que las empresas comenzaran a reducir los dividendos, a pausar la recompra de acciones, y a rebajar la actividad de fusiones y adquisiciones, así como la renovación del flujo de caja. Esa es la razón por la que creemos que los inversores pueden utilizar este momento dulce actual que atraviesan los bonos de la categoría mid-yield de los mercados desarrollados para obtener beneficios.

Si (

Si ( No(

No(