Jornada de variaciones poco significativas en los principales mercados de renta variable globales tras las ganancias registradas ayer, en un contexto en el que mejoran las perspectivas de una progresiva recuperación de la actividad ante los avances en el desarrollo de las vacunas contra el covid-19, se estabiliza la situación epidemiológica en Europa y se diluye la incertidumbre política en EEUU. id:65520

La sesión ha comenzado con tono mixto en las principales bolsas asiáticas, destacando las caídas del

Shanghai Composite (-1,19%) y del

Sensex indio (-1,56%). En contraste, el

Nikkei 225 japonés continúa marcando máximos desde 1991, cerrando hoy con una subida de un 0,5%.

Siguiendo la misma tendencia, la sesión bursátil ha comenzado en verde en Europa, si bien con revalorizaciones moderadas, en una jornada sin referencias macroeconómicas relevantes a nivel europeo. El foco de atención del mercado se centra en la progresiva estabilización de los casos diarios de coronavirus en Europa, aumentando las expectativas de una gradual relajación de las medidas de restricción de la movilidad de cara a Navidad. Tras anunciar el lunes el primer ministro de Reino Unido, Boris Johnson, la finalización del confinamiento en Inglaterra y el inicio de un sistema de restricciones a nivel regional, hoy el presidente de Francia, Emmanuel Macron, ha comunicado un plan de desescalada que comenzará con la apertura de las tiendas a partir de este sábado.

Por otro lado, en EEUU, el posible nombramiento como Secretaria del Tesoro de EEUU de Janet Yellen, presidenta de la Reserva Federal entre 2014 y 2018, podría favorecer la coordinación con la autoridad monetaria y el tono expansivo de la política fiscal. En este sentido, la Fed ha declarado en varias ocasiones la necesidad de adoptar nuevos estímulos fiscales para apoyar la recuperación económica, en un contexto en el que los programas de financiación y las facilidades de crédito corporativo, entre otros, expiran el 31 de diciembre. Todo ello en una coyuntura en la que continúan observándose señales de ralentización en la senda de recuperación de la economía estadounidense ante el deterioro de la situación epidemiológica, que ha llevado a algunas ciudades y Estados a reintroducir medidas de restricción de la movilidad.

En concreto, las solicitudes semanales de prestaciones de desempleo registraron su segunda semana consecutiva al alza, alcanzando 778.000 nuevas solicitudes (+30.000 respecto a la semana anterior), su mayor nivel desde mediados de octubre. Asimismo, según el índice elaborado por la Universidad de Michigan, la confianza de los consumidores disminuyó significativamente en noviembre hasta 76,9 puntos (vs. 81,8 puntos el mes anterior) tras dos meses de avances. En contraste, el sector manufacturero sigue mostrando una mayor resiliencia, registrándose en octubre un incremento de los pedidos de bienes duraderos de un 1,3% mensual (superando la estimación del consenso del mercado de un 0,8%), si bien a un ritmo más moderado que en el mes anterior.

En Europa, sus principales índices bursátiles han cerrado con signo mixto. Mientras que el IBEX 35 español y el CAC 40 francés han avanzado en torno a un 0,2%, el DAX 30 alemán se ha mantenido prácticamente plano (-0,02%). Por su parte, el FTSE 100 británico ha perdido un 0,64%.

En España, el IBEX 35 se ha revalorizado un 0,26% hasta 8.165 puntos, registrándose las mayores ganancias en Solaria (+5,00%), Acciona (+3,98%) y Telefónica (+3,26%). En contraste, las caídas más significativas se han concentrado en Aena (-1,90%), Mapfre (-1,77%) y CaixaBank (-1,75%).

En EEUU, en la jornada previa al festivo por Acción de Gracias, el S&P 500 cae un 0,34% a cierre de la sesión bursátil europea, mientras que el Nasdaq avanza ligeramente un 0,15%.

Renta fija

Jornada con predominio de las compras en los mercados de deuda soberana tanto de EEUU como de Europa, con excepción de los bonos italianos y griegos, si bien con variaciones de yield poco significativas en línea con los movimientos moderados de la renta variable.

En la parte larga de las curvas de la Eurozona, la mayor caída de rentabilidad se ha registrado en el bono portugués a 10 años (-1,1 pb) hasta un 0,015%, mientras que los retrocesos de los bonos alemán, francés y español al mismo plazo no han superado los 0,6 pb. En concreto, la TIR del bono español a 10 años se ha situado en un 0,064% y la del Bund alemán a 10 años en un -0,569%. En contraste, el rendimiento del bono italiano a 10 años ha repuntado ligeramente hasta un 0,612% (+0,3 pb) y el del bono griego a 10 años a un 0,674% (+1,4 pb).

En Reino Unido, las caídas de TIRes han sido más significativas, alcanzando -1,3 pb en el caso del Gilt a 10 años. Así, su rentabilidad se ha situado en un 0,315%.

Siguiendo la misma tendencia, el rendimiento del bono estadounidense a 10 años cae 1,5 pb a cierre de la sesión europea hasta un 0,865%.

Materias primas y divisas (a cierre de sesión europea)

Continúa la tendencia alcista en el mercado de petróleo por cuarta jornada consecutiva, consolidándose los precios en sus niveles máximos desde la disrupción de la pandemia en marzo. Una evolución que se enmarca en un contexto de mayor optimismo ante los avances de las vacunas contra el covid-19, que aumentan las expectativas de que se puedan retirar progresivamente las medidas de restricción de la movilidad antes de lo proyectado por los organismos internacionales, lo que favorecería la reactivación de la demanda de crudo.

Adicionalmente, el sentimiento positivo del mercado se ve reforzado por las perspectivas de que la OPEP+ prolongue sus actuales recortes de producción de crudo ante el aumento de la oferta de Libia y la negativa situación epidemiológica actual. En esta coyuntura, hoy se ha conocido que las exportaciones de petróleo de Arabia Saudí se contrajeron un 38,7% interanual en septiembre ante la caída de la demanda.

Así, en su reunión de la próxima semana (30 de noviembre y 1 de diciembre) el cártel petrolero podría decidir posponer entre 3 y 6 meses el incremento de 2 millones de barriles diarios (mbd) previsto para enero de 2021.

Por otro lado, los inventarios de petróleo de EEUU disminuyeron en la última semana en 0,754 millones de barriles según la Agencia de Información de la Energía estadounidense (frente a la estimación de un aumento de 0,13 millones de barriles), tras dos semanas consecutivas al alza.

En este contexto, el precio del petróleo Brent repunta un 0,92% a cierre de sesión europea hasta 48,30 dólares por barril, y el petróleo WTI (de referencia en EEUU) un 1,25% a 45,47 dólares por barril.

Por otro lado, el oro se recupera ligeramente de sus pérdidas de inicios de semana, si bien su cotización se mantiene en niveles mínimos desde mediados de julio. En concreto, se revaloriza un 0,17% hasta 1.811 dólares por onza.

En el mercado de divisas, el cruce eurodólar repunta por encima de 1,19 dólares por euro (+0,16%), situándose en máximos desde inicios de septiembre.

Macro

Índice de precios industriales, España

En octubre, el índice de precios industriales en España retrocedió un 4,1% interanual, acelerando su tendencia a la baja en 0,8 pp respecto al mes anterior (-3,3% interanual en septiembre).

Esta evolución se explica principalmente por la fuerte caída interanual de la energía (-13,2% vs. -10,0% el mes anterior) ante el descenso de los precios de la electricidad y del refino de petróleo. En contraste, los precios de los bienes de consumo y de equipo aumentaron un 1,0% interanual.

Por CCAA, los mayores retrocesos interanuales respecto a octubre de 2019 se registraron en Andalucía (-8,5%), Murcia (-8,0%) y País Vasco (-6,9%). En contraste, las caídas fueron más moderadas en Navarra (-0,9%) y La Rioja (-1,0%).

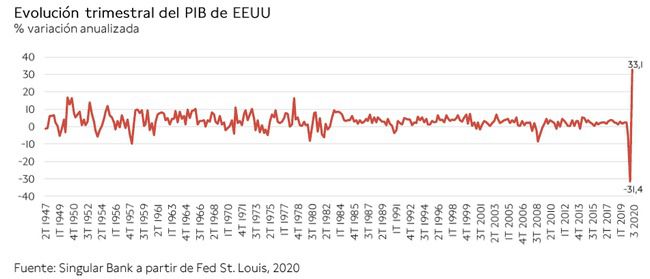

PIB 3T de 2020, EEUU

Según la segunda estimación del Bureau of Economic Analysis, en el 3T de 2020 el PIB de EEUU repuntó un 7,4% intertrimestral, representando en términos anualizados un avance de un 33,1% (confirmando la estimación preliminar), su mayor crecimiento de la serie histórica. Una evolución que se produce tras contraerse la producción anualizada un 31,4% en el 2T y un 5% en el 1T.

Confianza consumidor Universidad de Michigan, EEUU

En noviembre, el Índice de Confianza del Consumidor de la Universidad de Michigan revirtió su tendencia alcista de los dos meses anteriores en un contexto de repunte de los casos diarios de contagio de covid-19. En concreto, retrocedió 4,9 puntos hasta 76,9 puntos, frente al incremento de 1,8 puntos registrado en octubre.

Asimismo, también disminuyó el indicador de expectativas de consumo hasta 70,5 puntos (vs. 79,2 puntos el mes anterior). En contraste, el de condiciones económicas actuales aumentó 1,1 puntos hasta 87,0 puntos.

Pedidos de bienes duraderos, EEUU

En octubre, el total de pedidos de bienes duraderos en EEUU registró un incremento de un 1,3% respecto al mes anterior hasta 240.800 millones de $, moderando su ritmo de recuperación (+2,1% en septiembre).

Excluyendo los bienes de transporte, los nuevos pedidos aumentaron un 1,3% mensual.

Venta de viviendas de segunda mano, EEUU

En octubre, las ventas de viviendas de segunda mano en EEUU continuaron con su tendencia al alza iniciada en junio, si bien a un ritmo más moderado, incrementándose un 4,3% mensual tras registrar el mes anterior su mayor avance desde mayo de 2006 (+9,4%). En términos interanuales, se situaron un 26,6% por encima de su nivel de octubre de 2019.

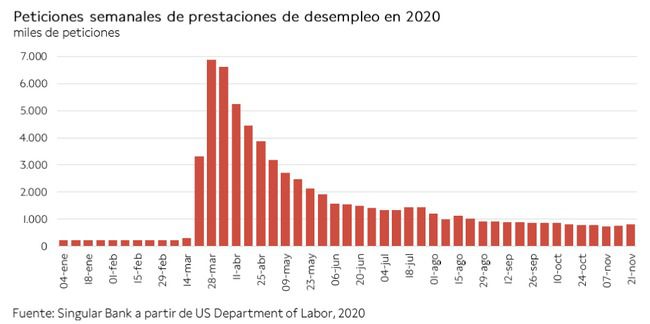

Peticiones semanales de prestaciones de desempleo, EEUU

En la tercera semana de noviembre, las solicitudes semanales de prestaciones de desempleo en EEUU aumentaron por segunda vez consecutiva, reflejando la ralentización de la senda de recuperación del mercado laboral ante el deterioro de la situación epidemiológica, que ha llevado a algunas ciudades y Estados a reintroducir medidas de restricción de la movilidad.

En concreto, entre el 16 y el 21 de noviembre se registraron 778.000 nuevas solicitudes, 30.000 más que la semana anterior (748.000). Una cifra que aún supera en más de tres veces sus niveles pre-pandemia (promedio enero-febrero: 212.000 peticiones).

Solicitudes de hipotecas MBA, EEUU

Según la Asociación Bancaria de Hipotecas (MBA), las solicitudes de hipotecas en EEUU repuntaron en la última semana tras mantenerse sin variaciones significativas en la primera mitad del mes de noviembre. En concreto, entre el 16 y el 20 de noviembre aumentaron un 3,9% semanal ante el incremento tanto de las operaciones de refinanciación (+5%) como del índice de compras (+4%).

Empresarial

Cellnex Telecom (Hoy: +2,35%; YTD: +41,23%)

La compañía española ha comunicado la finalización del programa de compra de acciones, anunciado el pasado 20 de noviembre, por importe máximo de 126.000 acciones (7 millones de €) con un plazo de un mes para completarlo.

En concreto, Cellnex Telecom ha clarificado que ha decidido finalizar de forma anticipada este Programa de Recompra tras haber alcanzado el número máximo de acciones.

Así, Cellnex ha adquirido 126.000 acciones propias, equivalentes al 0,0259% del capital social de la sociedad, por un importe efectivo de 6.508.886,7 €, a un precio medio de aproximadamente 51,66 euros por acción.

Adolfo Dominguez (Hoy: +4,29%; YTD: -38,14%)

Las ventas de la compañía española especializada en el sector textil ascendieron entre marzo y agosto de 2020 a 26,04 millones de €, un 50,4% inferior a las registradas en el mismo periodo del año anterior.

No obstante, Adolfo Dominguez ha recalcado que sus ventas crecieron un 187% entre junio y agosto respecto al periodo de marzo a mayo ante la reapertura progresiva de la red comercial en verano y el buen comportamiento del canal online.

En concreto, la empresa textil ha informado que sus ventas online aumentaron un 25,5% respecto al año anterior, manteniendo la senda de crecimiento de los últimos meses. Así, este canal aportó un 21,8% de su facturación total. Por otro lado, la compañía ha recordado que, en su apuesta por el crecimiento del e-commerce, renovó en septiembre su tienda online.

Asimismo, las ventas de la empresa descendieron en todos los mercados en los que opera. En concreto, en España la facturación se redujo hasta agosto en un 36% de sus ventas acumuladas, lo que, según los datos de la Asociación de Comercio Textil (Acotex), supone un mejor comportamiento respecto al conjunto del sector, que registró una contracción media de un 41%.

Paralelamente, la compañía ha informado que mantiene el desarrollo de su plan para optimizar su red comercial con la apertura de dos nuevas tiendas en Colombia y una en Portugal en el último mes. No obstante, para adaptar su red comercial a la crisis del covid-19, este plan elimina 11 duplicidades de tiendas en provincias españolas e incluye la amortización de 20 puntos de venta gestionados por el grupo internacional Gin Group en México, tras deshacer su alianza.

Finalmente, en la parte baja de la cuenta de resultados, como consecuencia de la pandemia, en el periodo de marzo a agosto de 2020 el resultado neto atribuible al grupo acrecentó sus pérdidas hasta 10,43 millones de € (vs. -1,79 millones de € del mismo periodo del año anterior)

Si (

Si ( No(

No(