El 1 de abril de 2021 tuvo lugar el seminario web de la LBMA "Revisión de las previsiones de precios para 2021". El moderador Frederic Panizzutti (MKS Suiza) recibió a Rhona O'Connell (Stone X), René Hochreiter (Sieberana Research) y Thorsten Polleit (Degussa) para debatir los factores clave y los factores que sustentan sus previsiones de precios de los metales preciosos para 2021. id:70403

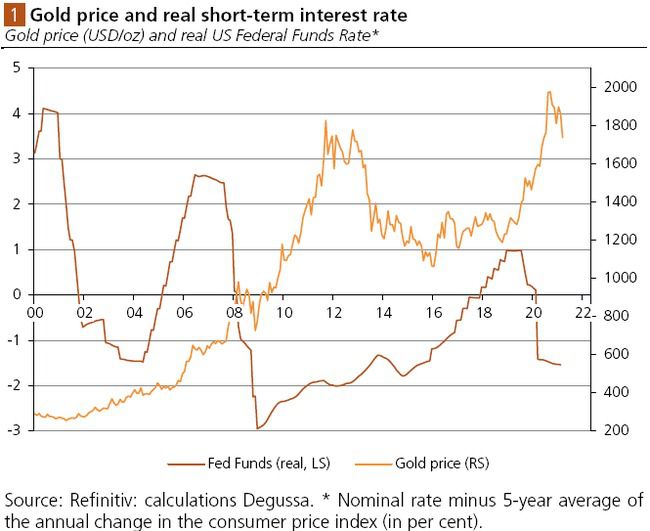

En este contexto, nos gustaría añadir algunas observaciones sobre la relación entre el precio del oro y los tipos de interés. En general, cabe esperar una relación negativa entre ambos. Es decir, si los tipos de interés suben (bajan), el precio del oro debería bajar (subir). La razón es que los tipos de interés representan (un tipo de) costes de oportunidad: Cuando se tiene oro, se renuncia a los ingresos que se podrían obtener con la tenencia de valores con cupones. Para ver el vídeo, haga clic aquí.

En un mundo en el que la gente no se deja engañar por la "ilusión del dinero", importan más los tipos de interés reales (es decir, ajustados a la inflación) que los nominales. Porque lo que le interesa a la gente son los ingresos reales y no los nominales. Si el tipo de interés es, digamos, del 10%, y la inflación de los precios es del 20%, el tipo de interés real es un 10% negativo; en cambio, si el tipo de interés es, digamos, del 2% y la inflación de los precios es del 0,5%, el tipo de interés real es del 1,5%.

Si usted posee oro: ¿importan los tipos de interés a corto o a largo plazo (en términos reales)? Si considera el oro como un sustituto de los depósitos bancarios a corto plazo (como sustituto monetario), los tipos a corto plazo, en lugar de a largo plazo, deberían representar sus costes de oportunidad relevantes. ¿Qué ocurre con el argumento de que el oro es un "juego a largo plazo", y que sus costes de oportunidad relevantes están representados por los rendimientos a largo plazo (en términos reales)?

Supongamos que el rendimiento nominal actual de los bonos del Estado a diez años es, digamos, del 2%. La inflación actual del IPC es, digamos, del 1,5%, por lo que el rendimiento real del bono es del 0,5%. ¿Significa esto que se obtiene un rendimiento real del 0,5 por año si se compra el bono hoy? La respuesta es no. Porque esa suposición implica en realidad que se pueden reinvertir todos los pagos de cupones a un tipo real del 0,5%.

¿Pero es una suposición razonable? No lo es. Porque la inflación del IPC podría aumentar en los próximos años, lo que reduciría su tasa de rendimiento real, e incluso podría convertirla en un rendimiento real negativo. También en este contexto, uno puede tener serias dudas de que el IPC sea la medida "correcta" para la disminución del poder adquisitivo del dinero. Esto se debe, por ejemplo, a que el IPC no incluye los precios de los activos y, por tanto, ignora la inflación de los precios de los activos, que contribuye a la erosión del poder adquisitivo del dinero.

Además, es posible que el banco central no fije su tipo de interés a corto plazo en el futuro como se espera hoy. Puede que reduzca el tipo de interés a corto plazo, o puede que no lo suba al nivel implicado por los rendimientos nominales de los bonos de hoy. Esto, a su vez, también daría lugar a un tipo de interés real ex-post que es quizás (mucho, mucho) más bajo que lo que implica el rendimiento de los bonos de hoy. En otras palabras, es aconsejable cuestionar los tipos de interés al contado actuales como un predictor imparcial de los tipos de interés (reales) futuros a largo plazo.

La experiencia de los últimos años ha demostrado que los mercados de bonos prácticamente siempre han sobreestimado el nivel de los tipos de interés a corto plazo de la Fed: Mientras que los mercados esperaban que los tipos de interés a corto plazo subieran, la Fed en realidad los había recortado. Dicho esto, cabe esperar que los inversores en bonos se hayan visto ampliamente decepcionados en lo que respecta a sus rendimientos reales ex-post. La realidad puede incluso haberles proporcionado rendimientos reales negativos.

Precio del oro y tipo de interés real a corto plazo

Precio del oro (USD/oz) y tipo de interés real de los fondos federales estadounidenses*.

Fuente: Refinitiv: cálculos Degussa. * Tipo nominal menos la media de 5 años de la variación anual del índice de precios al consumo (en porcentaje).

Sostenemos que hay buenas razones para que los inversores en metales preciosos se centren en los tipos de interés reales a corto plazo como su factor relevante, su "verdadero" coste de oportunidad. Los rendimientos reales a corto plazo en EE.UU., calculados sobre la base del IPC, fueron en promedio de menos 0,40 por ciento en el período de enero de 2000 a febrero de 2021. Desde agosto de 2008 hasta hoy, la media fue de menos 1,2%.

Dados los graves problemas de la arquitectura financiera internacional y del sistema económico, lo más probable es que los tipos de interés a corto plazo en términos reales sigan siendo negativos o caigan aún más en territorio negativo.

Esto, a su vez, es un argumento de peso para mantener el oro y la plata físicos como parte de su cartera. A los precios actuales, la posesión de oro y plata físicos es una excelente manera de reducir los riesgos de su cartera, al tiempo que contribuye a una mayor rentabilidad de la misma.

Si (

Si ( No(

No(