Tendencia divergente entre los mercados de renta variable de Europa, Asia y EEUU, en una sesión en la que los retrocesos de los principales índices bursátiles europeos y de Japón e India contrastan con los avances registrados en Wall Street. id:70876

Los positivos datos macroeconómicos de EEUU han contribuido a reforzar el sentimiento inversor e impulsar ligeramente al alza las cotizaciones bursátiles tras su negativa evolución de ayer lastrada por la noticia de un aumento de la presión fiscal. En concreto, el presidente Joe Biden podría proponer una subida de la tasa impositiva sobre las ganancias de capital hasta un 39,6% (frente al 20% actual) para los inversores con plusvalías superiores a 1 millón de $. Este incremento, junto a la tasa extra de un 3,8% sobre los ingresos por inversiones destinada a financiar el sistema sanitario (programa Obamacare), implicaría un gravamen sobre los beneficios del capital de un 43,4%. Se prevé que la Administración Biden presente esta propuesta la próxima semana como parte de su programa de aumento de impuestos con el objetivo de financiar el gasto social del plan "

American Families". No obstante, la aprobación de esta propuesta está condicionada a la obtención de todos los votos del partido demócrata en el Senado.

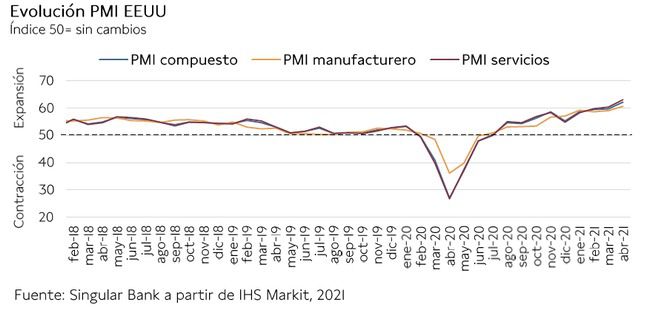

En el plano macroeconómico, los indicadores adelantados del mes de abril han confirmado que continúa la significativa recuperación de la economía estadounidense impulsada principalmente por las mejores expectativas del sector servicios, el más afectado desde la disrupción de la pandemia. Según las encuestas preliminares de IHS Markit, el PMI de servicios de EEUU aumentaría 2,7 puntos respecto a febrero hasta un nuevo máximo histórico de 63,1 puntos en una coyuntura marcada por la relajación de las restricciones de movilidad, el rápido progreso del plan de vacunación nacional y los fuertes estímulos fiscales. A su vez, el indicador manufacturero también registraría su mayor nivel desde que comenzó a elaborarse la serie (60,6 puntos).

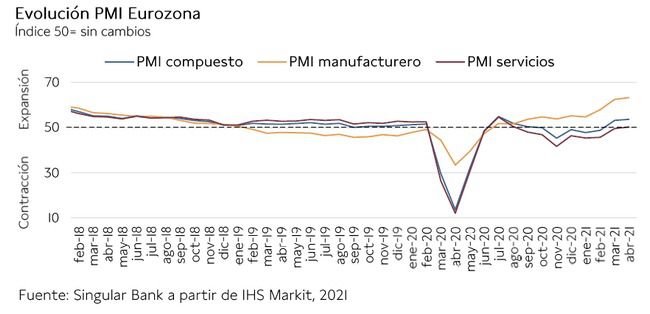

En la misma línea, los datos preliminares en la Eurozona han reflejado que la actividad del sector de servicios se situaría en terreno de expansión en abril por primera vez desde agosto de 2020. A pesar de la persistencia de las restricciones para frenar la propagación del covid-19, la previsible aceleración de la vacunación en los próximos meses tras superar las suspensiones temporales de la inoculación de AstraZeneca y Janssen eleva la confianza de los consumidores ante las mejores perspectivas a corto plazo. Paralelamente, el PMI del sector manufacturero registraría un nuevo máximo histórico apoyado fundamentalmente en la fuerte expansión de la industria alemana, si bien su actividad se moderaría ligeramente este mes.

La jornada ha comenzado con señales mixtas de la región Asia-Pacífico, donde el cierre de ayer de las bolsas estadounidenses en negativo se ha trasladado a los índices de Japón e India, en una coyuntura marcada en ambos casos por la negativa situación epidemiológica. Así, el Sensex indio ha perdido un 0,42% y el Nikkei 225 japonés un 0,57%, tras conocerse que la declaración de un nuevo estado de emergencia desde el domingo hasta el 11 de mayo en Tokio, Osaka y otras dos regiones japonesas. Por su parte, el Shanghai Composite chino ha subido un 0,26%.

En Europa, los principales índices bursátiles han cerrado la última sesión de la semana con ligeras caídas inferiores a un 0,5%. Tras destacar ayer el IBEX 35 español con una revalorización superior a un 1,6%, hoy ha liderado los descensos perdiendo un 0,44%. Los retrocesos han sido más moderados en el CAC 40 francés (+0,15%) y el DAX 30 alemán (+0,27%), mientras que el FTSE 100 británico ha cerrado plano.

En España, el IBEX 35 ha finalizado la semana en 8.619 puntos, manteniéndose prácticamente estable respecto al cierre del viernes anterior (8.614 puntos). La mayor caída entre los valores cotizados se ha concentrado en Viscofan, que ha perdido un 3,33% tras presentar hoy sus resultados del primer trimestre del año. A su vez, también han registrado descensos superiores a un 1,5% valores bancarios (CaixaBank y BBVA), turísticos (IAG, AENA) y la farmacéutica Almirall. En terreno alcista han destacado los avances de ArcelorMittal (+2,79%) y Fluidra (+2,98%).

En contraste, las principales bolsas de EEUU se revalorizan en torno a un 1% a cierre de los mercados europeos, compensando las pérdidas registradas al cierre de la sesión de ayer.El S&P 500 repunta un 0,94%, por debajo de las ganancias del Nasdaq Composite de un 1,38%.

Renta fija

Nueva jornada de variaciones deyield muy moderadas en los principales mercados de renta fija soberana europeos y ligeramente más acusadas en los de EEUU, especialmente en los bonos de mayor vencimiento.

Tras la reunión del BCE celebrada ayer, en la que se confirmó que por el momento no se realizarán cambios en la política monetaria, no se han producido movimientos significativos en los rendimientos de los bonos de la Eurozona. En este sentido, la presidenta Christine Lagarde reafirmó ayer el compromiso del organismo monetario de evitar que se produzca un endurecimiento de las condiciones financieras en la Eurozona, en línea con los fuertes repuntes de TIRes registrados en el primer trimestre del año. Así, confirmó que el BCE mantendrá elevado el ritmo de compras de activos este trimestre bajo su programa PEPP, continuando con la estrategia anunciada en su anterior reunión del mes de marzo.

En este contexto, han predominado las compras de bonos de los países de mayor calidad crediticia de la Eurozona a lo largo de toda la curva. En las referencias a 10 años, la TIR del Bund alemán ha caído 0,6 pb hasta un -0,261% y la del bono francés 0,2 pb a un 0,079%. En contraste, ha aumentado ligeramente el rendimiento del bono a 10 años de España, cerrando en un 0,394% (+0,6 pb), mientras que el del bono italiano al mismo plazo ha experimentado un mayor repunte de 2,7 pb hasta un 0,779%.

En Reino Unido, layield de su bono a 10 años tampoco ha registrado una variación significativa, situándose en un 0,741% (+0,3 pb).

Por su parte, la rentabilidad del bono estadounidense a 10 años frena su tendencia a la baja de las últimas tres sesiones subiendo a cierre del mercado europeo 2,3 pb hasta un 1,561%.

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo continúa sujeto a una elevada volatilidad a la espera de obtener más visibilidad sobre la evolución de la demanda de crudo a corto plazo. En la sesión de hoy, los positivos datos de los indicadores adelantados de Europa y EEUU han reforzado la tendencia alcista de ayer.

Los PMIs preliminares de la Eurozona, Reino Unido y EEUU anticipan una aceleración de la recuperación de la actividad económica en el mes de abril, especialmente en el sector servicios a medida que el progreso en los planes de vacunación aumenta las expectativas de se eliminen gradualmente las restricciones de movilidad de la población. A su vez, el sector manufacturero continúa mostrando una sólida expansión.

En la coyuntura actual de estabilización de la situación epidemiológica en las principales economías avanzadas, el Gobierno estadounidense ha comunicado que el Joe Biden realizará su primer viaje al extranjero como presidente en junio, viajando a Reino Unido y Bélgica para participar en las cumbres del G-7 y de la OTAN.

Sin embargo, la propagación del coronavirus en India y Japón, donde el Gobierno ha declarado un nuevo estado de alarma hasta el 11 de mayo, mantiene moderadas las ganancias del petróleo. En India, el consumo de diésel y gasolina podría contraerse en abril en torno a un 20% con respecto al mes anterior debido a la reintroducción de medidas frente al covid-19, incluido el confinamiento de una semana de su capital, Nueva Delhi.

En este entorno, el petróleo Brent se revaloriza ligeramente hasta 65,70 dólares por barril (+0,46%), mientras que el WTI (de referencia en EEUU) cotiza en 61,73 dólares por barril (+0,49%).

Por otro lado, el precio del oro desciende un 0,39% hasta 1.777 dólares por onza, encadenando su segunda jornada consecutiva a la baja. Asimismo, la plata cae un 0,49% a 26,0 dólares por onza. En contraste, el platino registra su mayor repunte de las últimas dos semanas y alcanza 1.233 dólares por onza a cierre de los mercados europeos (+2,19%).

En el mercado de divisas, el euro se aprecia frente a la divisa estadounidense tras tres sesiones a la baja, situándose el cruceeurodólar en 1,207 dólares por euro (+0,46%).

Macro

Indicadores adelantados: PMIs preliminares Europa y EEUU

- En la Eurozona, el índice PMI compuesto de IHS Markit de abril, según las estimaciones preliminares basadas en la encuesta realizada entre los días 12 y 22, se consolida en fase de expansión tras superar el umbral de 50 puntos el mes pasado por primera vez desde octubre de 2020. En concreto, aumenta 0,5 puntos respecto al mes anterior hasta 53,7 puntos, apoyado en la significativa expansión del sector manufacturero ante la progresiva recuperación de la economía global y la mejora de las expectativas de las actividades de servicios.

El PMI manufacturero se mantiene en fase de expansión por décimo mes consecutivo (desde julio de 2020) alcanzando 63,3 puntos (+0,8 puntos respecto a marzo), su mayor valor histórico desde que comenzó a elaborarse la serie en junio de 1997. Por su parte, el índice de servicios se sitúa por encima de 50 puntos por primera vez desde el pasado mes de agosto, subiendo 0,7 puntos hasta 50,3 puntos (vs. 49,6 puntos anterior) en un contexto marcado por las expectativas de que continúen relajándose las medidas de restricción de la movilidad a medida que se aceleran los planes de vacunación.

En Alemania, la expansión de su actividad económica se modera ligeramente, retrocediendo su PMI compuesto a 56,0 puntos (-1,3 puntos) principalmente ante ralentización del sector servicios. En concreto, el indicador de servicios desciende 1,4 puntos hasta 50,1 puntos tras el fuerte repunte experimentado el mes anterior ante la relajación de las restricciones de movilidad. Paralelamente, el indicador adelantado del sector manufacturero registra su segundo mayor nivel histórico de 66,4 puntos, 0,2 puntos menos que en el mes anterior.

En Francia, el PMI compuesto muestra un significativo repunte en comparación con el mes anterior de 1,7 puntos hasta 51,7 puntos, su nivel más elevado desde julio de 2020. Una evolución impulsada por el avance del índice de servicios, que aumenta 2,2 puntos hasta 50,4 puntos y se sitúa en fase de expansión por primera vez desde el pasado mes de agosto. Por su parte, el sector manufacturero se mantiene estable en máximos desde el año 2000, situándose en 59,2 puntos (-0,1 puntos respecto a marzo).

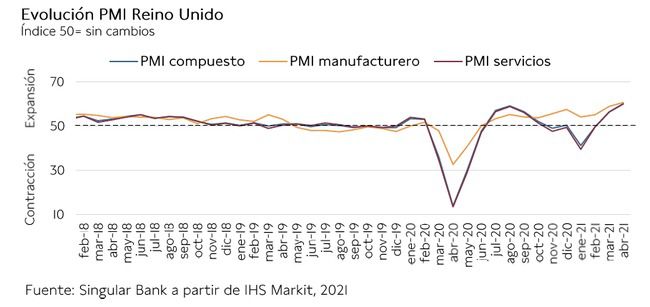

En Reino Unido, la evolución de sus indicadores adelantados en abril refleja una evolución más positiva que el conjunto de la Eurozona ante la significativa recuperación de su sector servicios, apoyado en el elevado ritmo de inmunización de su población. Su PMI de servicios preliminar repunta 3,8 puntos frente al mes anterior, situándose en 60,1 puntos, impulsando el indicador compuesto a su mayor nivel desde noviembre de 2013 con 60,0 puntos (+3,6 puntos). Por su parte, el sector manufacturero continúa afianzando su expansión y registra un nuevo máximo de los últimos 7 años de 60,7 puntos (+1,8 puntos).

En EEUU el índice PMI compuesto preliminar de IHS Markit registra en abril un significativo avance hasta 62,2 puntos (+2,5 puntos), su mayor expansión desde que comenzó a elaborarse la serie en octubre de 2009. Por sectores, el mayor repunte se concentra en las actividades de servicios, cuyo indicador alcanza 63,1 puntos (+2,7 puntos) en una coyuntura marcada por la relajación de las restricciones de movilidad y la mejora de las perspectivas ante el rápido progreso de la vacunación. A su vez, el PMI manufacturero se eleva a 60,6 puntos (vs. 59,1 puntos en marzo).

Venta de viviendas nuevas en EEUU

En marzo, las ventas de viviendas nuevas en EEUU repuntaron con fuerza tras registrar en febrero su menor nivel en los últimos 9 meses en un contexto marcado por los elevados precios y el temporal de frío y nieve. En concreto, se incrementaron un 20,7% respecto al mes anterior hasta 1.021.000 viviendas, superando en un 66,8% la cifra de ventas de marzo de 2020.

La demanda se encuentra condicionada por el repunte de precios impulsado, entre otros factores, por el repunte de la movilidad geográfica de la población. Por su parte, la oferta se redujo ligeramente respecto al mes anterior hasta 307.000 viviendas en venta a cierre de marzo (vs. 312.000 a cierre de febrero), equivalente a la oferta de 3,6 meses considerando la tasa de ventas actual (manteniendo la demanda estable).

Empresarial

PharmaMar (Hoy: -1,17%; YTD: +31,27%)

La empresa española de origen gallego ha anunciado hoy que su socio, Specialised Therapeutics Asia (STA), ha recibido la aprobación de comercialización de Yondelis (trabectedina) por parte de la agencia reguladora sanitaria australiana (TGA,Therapeutic Goods Administration) para el tratamiento de pacientes con liposarcoma (LPS) o con leiomiosarcoma (LMS) irresecable o metastásico.

La aprobación se ha basado en los datos clínicos de eficacia y seguridad demostrados en la Fase III del estudio clínico, aleatorio, abierto y controlado, que evaluaba trabectedina frente a dacarbacina en esta población de pacientes.

En octubre de 2019, PharmaMar y STA firmaron un acuerdo para comercializar trabectedina en Australia, Nueva Zelanda y el Sudeste Asiático.

Según Luis Mora, Director General de PharmaMar, esta aprobación en Australia permite que muchos más pacientes con esta enfermedad puedan acceder a un fármaco que da respuesta a una necesidad médica no cubierta. Adicionalmente, el profesor asociado Jayesh Desai, oncólogo médico del Centro Oncológico Peter MacCallum de Melbourne (Australia) y vicepresidente de la Asociación de Sarcoma de Australia y Nueva Zelanda (ANZSA), ha señalado que el sarcoma es un cáncer relativamente raro y que las opciones de tratamiento son limitadas para los enfermos avanzados, destacando la importancia de que esta terapia sea formalmente aprobada para su uso en Australia.

Daimler (Hoy: -0,11%; YTD: +27,53%)

El grupo alemán de automóviles ha anunciado que en el 1T incrementó su facturación hasta 41.017 millones de €, un 10,2% más que en el mismo periodo de 2020, en un contexto marcado por la contracción de las ventas el año pasado ante la pandemia. Las unidades vendidas de la compañía alcanzaron 728.609, superando en un 13% la cifra del 1T de 2020.

Por divisiones de la compañía, los automóviles y caravanas de la marca Mercedes Benz registraron una facturación en los tres primeros meses de este año de 26.886 millones de €, un 16% más que en el 1T de 2020. Adicionalmente, las ventas alcanzaron 627.287 unidades (+15% interanual).

Por su parte, los camiones y autobuses de Daimler, en un contexto marcado por el objetivo de la compañía de sacar a bolsa la filial de camiones en los próximos meses, registraron en el 1T una facturación de 8.665 millones de €, un 1% inferior a la del mismo periodo de 2020, vendiéndose 101.322 unidades (+4% interanual). Finalmente, la filial de movilidad (Daimler Mobility), especializada en servicios financieros y de movilidad, alcanzó una facturación de 6.966 millones de € (-2% interanual).

Paralelamente, el resultado operativo (EBIT) se situó en el 1T en 5.748 millones de €, superando ampliamente el registrado en el 1T de 2020 (617 millones de €). Este crecimiento también se vio reflejado en el flujo de caja operativo (CFO), que se multiplicó por 4 respecto al mismo periodo de 2020 (4.879 millones de € en el 1T de 2021 vs. 1.218 millones de € en el 1T de 2020).

En la parte baja de la cuenta de resultados, el beneficio neto del grupo Daimler alcanzó 4.373 millones de € en los tres primeros meses del año, en comparación con 168 millones de € en el 1T de 2020.

Respecto a las proyecciones de este año 2021, el grupo Daimler estima que su facturación se sitúe significativamente por encima de la registrada el año anterior, si bien proyecta unos ingresos de la división de movilidad ligeramente inferiores a los de 2020. Asimismo, estima:

- Una rentabilidad sobre las ventas de entre un 10% y un 12% de la división de automóviles y caravanas de la marca Mercedes-Benz.

- Una rentabilidad sobre las ventas de entre un 6% y un 7% de la división de autobuses y camiones.

- Una rentabilidad sobre el capital de entre un 14% y un 15% de la división de movilidad.

Si (

Si ( No(

No(