Los mercados de renta variable a nivel global cierran la última sesión de la semana con signo positivo generalizado, situándose la única excepción entre los principales índices en el Shanghai Composite chino con un retroceso de un 0,22%. Las expectativas de que se acelere la recuperación económica a corto plazo, especialmente en EEUU, se han visto reforzadas por el anuncio de la Administración Biden de su mayor presupuesto de gasto desde la II Guerra Mundial. id:72252

En concreto, se prevé que el presidente Joe Biden presente hoy un presupuesto que aumentaría el gasto federal a 6 billones de $ en el próximo año fiscal, proyectando un déficit público anual superior a 1,3 billones de $ durante la próxima década. Una cifra que incluye su agenda de inversión en infraestructuras y programas sociales contenidos en los dos grandes paquetes presentados recientemente, denominados Plan de Empleo Estadounidense y Plan de Familias Estadounidenses. Así, en 2031 el gasto público se incrementaría a 8,2 billones de $, mientras que la deuda del Estado alcanzaría un 117% del PIB. No obstante, esta propuesta del Gobierno está sujeta a la aprobación del Congreso.

Por otro lado, la Agencia Europea del Medicamento (EMA) ha autorizado el uso de la vacuna contra el coronavirus de Pfizer-BioNTech en adolescentes ente 12 y 15 años. Una decisión que contribuirá a aumentar el ritmo de inmunización de la población de la UE. En este sentido, Alemania ya había comunicado antes de conocer esta aprobación su intención de comenzar a vacunar a niños a partir del 7 de junio, destacando que la inoculación en este rango de edad será voluntaria y no afectará a la actividad escolar. Hasta el momento, en torno a un 42% de la población alemana ha recibido al menos una dosis, y aproximadamente un 16% está completamente inmunizado.

Por su parte, Reino Unido ha aprobado el uso de la vacuna monodosis Johnson & Johnson para mayores de 18 años. De esta forma, se convierte en la cuarta en recibir la autorización del regulador de salud británico, si bien su uso podría ser limitado inicialmente dado que más de la mitad de la población (en torno a un 58%) ya ha recibido una dosis de Pfizer, Moderna o AstraZeneca. El porcentaje que ha recibido las dos dosis necesarias hasta el momento asciende a un 36%.

El optimismo sobre la esperada recuperación de la actividad en las economías europeas y de EEUU ha impulsado las subidas de las bolsas asiáticas, a pesar de la negativa situación epidemiológica que afrontan algunos países de la región. Ha destacado especialmente la revalorización del Nikkei 225 japonés (+2,10%), cuya cotización no se ha visto afectada por la extensión del estado de emergencia hasta el 20 de junio en Tokio, Osaka y otros siete territorios que representan aproximadamente la mitad del PIB del país. La prolongación de las restricciones, adoptadas a finales de abril, podrían provocar una doble contracción de la economía japonesa, tras caer su PIB un 1,3% trimestral en el 1T.

Siguiendo la misma tendencia, los principales índices bursátiles de la Eurozona han cotizado durante toda la sesión en verde, cerrando con ganancias en un rango de entre un 0,4% y un 0,8%. Las mayores revalorizaciones se han registrado en el CAC 40 francés (+0,75%) y el DAX 30 alemán (+%), tras verse este último lastrado ayer por la caída de la farmacéutica Bayer. Por su parte, el IBEX35 español ha avanzado un 0,42%. Fuera de la zona monetaria, el FTSE 100 británico se ha mantenido prácticamente estable respecto a su nivel de cierre de ayer (+0,04%).

En España, el IBEX 35 ha revertido sus ligeras pérdidas de las dos jornadas anteriores, alcanzando un nuevo máximo desde finales de febrero de 2020 con 9.225 puntos. Entre sus componentes, han destacado las revalorizaciones de Inditex (+2,54%) y Siemens Gamesa (+2,34%). En contraste, la caída más significativa se ha registrado en Banco Sabadell (-6,54%) tras la actualización de su plan estratégico, seguido de Fluidra (-2,54%) y Meliá Hotels (-2,02%).

Asimismo, las bolsas de EEUU muestran movimientos alcistas a cierre de la sesión europea en su última jornada de cotización del mes, ya que el próximo lunes los mercados estarán cerrados por la festividad del Día de los Caídos. En concreto, el S&P 500 avanza un 0,35% y el Nasdaq Composite un 0,53%.

Renta fija

Predominio de las compras en los mercados de deuda soberana globales, que continúan moderando la rentabilidad acumulada desde comienzos de año en un escenario en el que se prevé que el repunte de la inflación en las economías avanzadas sea de carácter transitorio.

En la jornada de hoy se ha conocido que el crecimiento del gasto de los consumidores de EEUU se mantuvo prácticamente estable en abril tras su fuerte avance del mes anterior, impulsado por una nueva ronda de estímulos fiscales. En concreto, las compras de bienes y servicios aumentaron un 0,5% mensual (vs. 4,7% en marzo). En este contexto, el índice subyacente de precios de consumo personal (PCE subyacente), que excluye alimentos y combustibles, se incrementó un 0,7% mensual (+0,3 pp respecto al mes anterior), alcanzando su mayor tasa desde octubre de 2001. En términos interanuales, repuntó un 3,1% en abril, frente a un 1,9% el mes anterior.

Sin embargo, a pesar de que los indicadores de precios se sitúan actualmente por encima del objetivo de la Reserva Federal de en torno a un 2% a largo plazo, se mantienen las perspectivas de que este repunte será temporal. En este sentido, ayer la secretaria del Tesoro de EEUU, Janet Yellen, afirmó que es probable que se mantengan elevadas tasas de inflación hasta finales de año antes de observar una moderación del crecimiento de los precios. Asimismo, destacó que el incremento de la inflación en la economía estadounidense hasta un 4,2% anual en abril, su mayor nivel desde septiembre de 2008, se explica no sólo por el aumento del gasto de los consumidores tras el impacto inicial de la pandemia, sino también por los problemas surgidos en las cadenas de suministro ante la escasez de inputs de producción.

Así, la ex presidenta de la Fed rechazó que la propuesta de la Administración Biden de un fuerte aumento del gasto federal destinado principalmente a inversiones en infraestructuras impulsaría significativamente la inflación a largo plazo.

En este entorno, la TIR del bono estadounidense a 10 años retrocede 1,7 pb a cierre de la sesión europea hasta un 1,589%, revirtiendo parcialmente su repunte de ayer (+3,1 pb).

Paralelamente, entre las referencias a 10 años de la Eurozona el mayor descenso de rentabilidad se ha registrado en el bono griego, con una caída de 4,4 pb hasta un 0,817%, seguido del italiano (-2,2 pb a un 0,912%). A su vez, la yield de los bonos de España y Alemania se ha reducido 1,1 pb y 1,0 pb, respectivamente.

En Reino Unido, el Gilt a 10 años de Reino Unido ha cerrado la jornada en un 0,793% (-1,6 pb), tras mostrar ayer el mayor repunte de TIRes entre las economías avanzadas (+5,8 pb).

Materias primas y divisas (a cierre de sesión europea)

El mercado de petróleo continúa mostrando variaciones moderadas en un entorno en el que los inversores evalúan las positivas expectativas de recuperación económica a corto plazo frente a los riesgos de que se produzca un fuerte aumento de la oferta si Irán retoma el suministro. Sin embargo, hasta el momento se mantiene la tendencia al alza de las cotizaciones, encadenando seis jornadas consecutivas de subidas.

En una coyuntura en la que continúan las negociaciones multilaterales sobre el acuerdo nuclear con Irán, el mercado también se mantiene pendiente de la reunión OPEP y sus aliados de la próxima semana (martes 1 de junio), en la que se espera que se mantenga el plan de normalizar gradualmente sus niveles de producción.

Adicionalmente, la senda de depreciación del dólar de las últimas tres semanas contribuye a presionar al alza los precios del crudo.

A cierre de la sesión europea, el petróleo Brent se revaloriza un 0,43% a 69,8 dólares por barril, mientras que el de WTI (de referencia en EEUU) registra un aumento más moderado hasta 66,9 dólares por barril (+0,09%).

Por otro lado, entre los principales metales preciosos también se observan variaciones muy moderadas, inferiores a un ±0,1%, en una jornada en la que predomina la estabilidad del dólar. La cotización del oro se mantiene en torno a 1.897 dólares por onza (+0,05%), la de la plata en 27,8 dólares por onza (+0,06%) y la del platino en 1.182 dólares por onza (-0,07%).

En el mercado de divisas, el cruce eurodólar se consolida en el rango de entre 1,219 y 1,221, situándose a cierre de los mercados europeos en 1,2198 dólares por euro (+0,02%). A su vez, el Dollar Index se mantiene en torno a 90,0 puntos (+0,04%).

Macro

Ventas minoristas en España

En abril, el Índice General del Comercio Minorista registró una caída de un 0,4% mensual, contrastando con su avance de un 2,7% mensual en marzo. Por su parte, su descenso alcanzó un 0,8% mensual eliminando las compras en estaciones de servicios.

Por productos, alimentación registró una contracción de un 0,2%, 0,4 pp inferior a la partida resto de bienes de un 0,6%.

En términos interanuales, el Índice General del Comercio Minorista repuntó un 41,0% respecto a abril de 2020 (vs. 14,3% interanual el mes anterior), explicado principalmente por el efecto base generado por el impacto inicial de la pandemia.

Índice de precios de importación y exportación en Alemania

En abril, según Destatis, el índice de precios de importación en Alemania aumentó un 1,4% respecto al mes anterior. Por su parte, en términos interanuales repuntó un 10,3% frente al mismo periodo de 2020, representando el mayor incremento desde diciembre de 2010 (10,3% interanual). Un registro que ha constado la aceleración de su senda al alza tras avanzar un 6,9% interanual en marzo y un 1,4% interanual en febrero.

Este significativo avance se explicó principalmente por el fuerte aumento del coste de las importaciones de energía de un 101,3% respecto a abril de 2020, momento en el que se produjo una fuerte caída de su demanda ante la disrupción de la pandemia. En concreto, se registró un incremento del precio de la electricidad de un 209,6% interanual, de un 198,0% interanual en el caso de crudo y de un 57,6% interanual en el gas. Así, excluyendo los productos energéticos, el repunte del índice de precios de importación en Alemania se moderó a un 6,0% interanual.

Paralelamente, el índice de precios de exportación de Alemania mostró un avance más moderado de un 0,8% mensual y de un 3,3% respecto a marzo de 2020, siendo éste su mayor repunte desde mayo de 2011 (3,4% interanual).

PIB 1T de 2021 en Francia

En el 1T, según la segunda lectura, el PIB de Francia sufrió contracción de un 0,1% respecto al trimestre anterior, frente al avance estimado anteriormente el pasado mes de abril de un 0,4% trimestral. Así, la economía francesa registró una doble recesión al contabilizar la segunda caída trimestral consecutiva de la producción tras la de un 1,5% trimestral en el 4T de 2020. Una evolución que provocó que entre los meses de enero y marzo el PIB se situara un 4,7% por debajo de su nivel pre-covid.

Esta evolución se explica principalmente por el impacto de las nuevas olas de la pandemia y el endurecimiento de las medidas de restricción de movilidad.

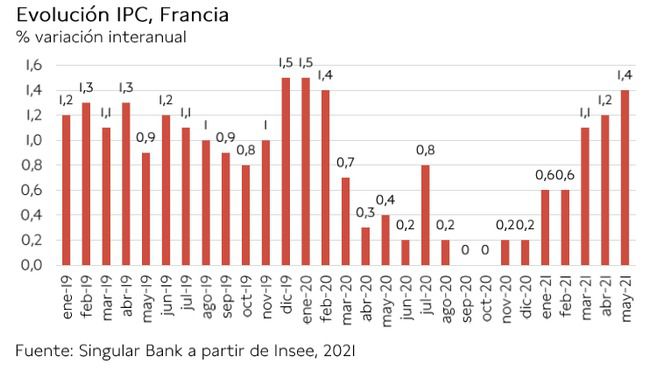

Inflación en Francia

En mayo, según el dato preliminar, la inflación en Francia aceleró su senda al alza, aumentando a un 0,3% mensual (vs. 0,1% mensual en abril). Así, repuntó 0,2 pp hasta un 1,4% anual, principalmente por el significativo encarecimiento de la energía y el incremento de los precios de los servicios. En contraste, se observó una ligera caída del coste de los alimentos.

Índice de Precios al Productor en Francia

En abril, los precios industriales de Francia permanecieron estables respecto al mes anterior tras crecer un 1,0% mensual en marzo. Sin embargo, en términos interanuales se observó un significativo repunte de un 6,4% (vs. 4,1% interanual en marzo) ante el efecto base derivado de la disrupción de la pandemia en el 2T de 2020.

Así, respecto a abril de 2020 los precios de minería, energía y agua avanzaron un 13,0% interanual (vs. 7,4% interanual en marzo), al mismo tiempo que los de otros sectores industriales aumentaron un 4,0% interanual afectados por el incremento del coste de las materias primas (vs. 2,6% interanual mes anterior).

Por su parte, los precios de alimentos y bebidas mostraron un crecimiento más moderado de un 1,3% interanual, frente a un 0,7% interanual en marzo.

Índice de Precios al Productor en Italia

En abril, los precios industriales en Italia repuntaron un 1,1% frente al mes anterior, registrándose un incremento de un 6,5% en términos interanuales. En concreto, respecto a abril de 2020 el coste de los productos del mercado doméstico creció un 7,9% interanual y el de los no domésticos un 1,9% interanual.

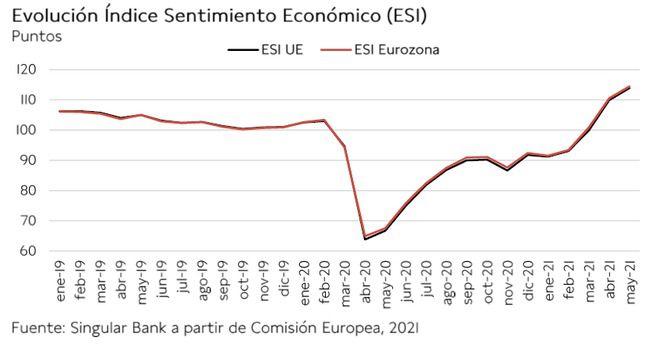

Índice de Sentimiento Económico de la UE y la Eurozona

En mayo, el Indicador de Sentimiento Económico (ESI) de la Comisión Europea repuntó significativamente 4 puntos tanto en la UE como en la Eurozona hasta 113,9 puntos y114,5 puntos, respectivamente. Así, en ambos casos se situó por encima de su promedio a largo plazo y su nivel pre-pandemia, aproximándose a su registro máximo de diciembre de 2017.

Por su parte, el Indicador de Expectativas de Empleo (EEI) reflejó un incremento de 2,4 puntos a 110,3 puntos en la UE y de 2,9 puntos hasta 110,1 puntos en la Eurozona, ambos valores por encima de su registro medio a largo plazo.

Este avance se explicó por las mejores perspectivas del sector servicios ante el avance de los planes de vacunación, la estabilización de la situación epidemiológica y la progresiva reapertura de las actividades más afectadas por las medidas de distanciamiento social. Todo ello en un contexto en el que también mejoraron las expectativas de la industria, el comercio minorista y la construcción. En concreto:

- La confianza del sector servicios registró su tercer incremento consecutivo, aumentando 8,8 puntos respecto a abril y superando por primera vez desde marzo de 2020 su valor medio de largo plazo ante el repunte esperado de la demanda.

- El indicador del sector industrial mostró un ligero avance de 0,9 puntos frente al mes anterior, alcanzando un nuevo valor máximo. Una mejora impulsada principalmente por el incremento de las órdenes de pedidos de exportación.

- En la construcción, la confianza aumentó 1,9 puntos respecto a abril tanto por el repunte de las órdenes de pedido como por el mayor optimismo sobre la evolución del empleo.

En esta coyuntura, la confianza del consumidor continuó mejorando por cuarto mes consecutivo (+3,0 puntos) apoyada en la mejora de la evaluación sobre las condiciones económicas futuras de los hogares y a nivel nacional, que proyectan un posible incremento de la demanda de bienes y servicios.

Entre las principales economías de la UE, el mayor avance del ESI se registró en Italia (+11,0 puntos respecto al mes de abril), seguido del de Francia (+5,0 puntos). En el caso de Alemania y España el repunte se moderó a 2,8 puntos y 2,3 puntos, respectivamente.

Empresarial

Banco Sabadell(Hoy: -6,54%; YTD: +78,31%)

El Banco Sabadell ha presentado un plan estratégico para 2023, un plazo muy corto que puede verse como un periodo de transición hasta superar las actuales circunstancias especiales derivadas de la pandemia. El plan persigue preparar al banco para la nueva fase a partir de 2024 con un cambio organizativo con dos objetivos principales: poner el foco en banca de empresas y corporativa, y que la unidad de banca de particulares se especialice digitalmente en los servicios de menor valor añadido para los clientes y mantenga un modelo mixto (digital y presencial) para el resto.

El plan establece un objetivo de rentabilidad para 2023 de en torno a un 6% frente al 1,5% actual. En términos históricos es una rentabilidad reducida pero razonable en el contexto actual de bajos tipos de interés (Sabadell prevé el Euribor se sitúe en un -0,35% en 2023). Para alcanzar ese objetivo el banco prevé un ligero aumento de los ingresos que, junto a los ahorros de costes previstos, se traducirá en un margen sobre activos medios antes de provisiones de un 2,5% frente al 2,1% actual. La mayor parte de la mejora del ROTE se derivará de las menores provisiones por la recuperación de la economía. El beneficio neto previsto para 2023 se aproximará a los 700 millones de €, lo que implica que a su precio actual estaría cotizando a un PER 2023E de 5,5x. Este beneficio está todavía por debajo del registrado antes de la pandemia de en torno a 800 millones de €.

Los responsables del banco se muestran relativamente optimistas respecto al alcance de la recuperación de la actividad y el papel que jugarán los fondos europeos de reconstrucción, estimando que el coste del crédito se situará al final del periodo en un 0,45% frente al 0,55% actual, por lo que no se necesitará hacer nuevas provisiones extraordinarias. No obstante, tampoco se espera que se puedan liberar parte de las provisiones ya efectuadas.

El banco prevé alcanzar un ahorro de costes de 100 millones de € al año para 2023 y una ratio de capital superior al 12%. Su estrategia seguirá centrada en la banca de empresas, donde tienen una cuota de mercado del 12% en España. Asimismo, sus únicos activos estratégicos son los de España, mientras que sus bancos en México y Reino Unido podrían venderse en caso de que lo vieran oportuno. La cotización de Banco Sabadell ha caído hoy más de un 6% tras darse a conocer el plan, aunque es la compañía del IBEX 35 que más sube en lo que va de año, en torno a un 80%.

TUI(Hoy: -0,59%; YTD: +54,44%)

La compañía alemana TUI, el mayor operador turístico del mundo, ha vendido un hotel por 617 millones de € en su segunda operación de venta en una semana. En concreto, ha vendido su participación de un 49% en RIU Hotels SA, unajoint Venturecon el Grupo Riu que controla 21 hoteles en España. El Grupo Riu será ahora el propietario del 100% de lajoint venture.

Esta operación se enmarca en la estrategia de desinversiones que está llevando a cabo la compañía para afrontar los problemas de liquidez creados por las restricciones al turismo. TUI se vio en una situación límite al inicio de la crisis y tuvo que ser rescatada por el gobierno alemán, que inyectó 4.800 millones de € en la compañía a través de tres programas de rescate. Estas desinversiones persiguen separar los servicios vacacionales que ofrece la compañía de la propiedad de los hoteles. De esta forma TUI mantendrá la gestión de sus hoteles, pero vendiendo la propiedad de los mismos a inversores cualificados o a cadenas hoteleras.

La cotización de TUI legó a perder un 78% de su valor en los primeros meses de la pandemia. Aunque en los últimos meses ha tenido una recuperación significativa, todavía está un 35% por debajo de esos niveles.

Naturgy(Hoy: -0,14%; YTD: +13,24%)

La compañía energética española ha anunciado que persigue reducir su dependencia de los contratos de suministro de gas a largo plazo. En su lugar, pretende usar más gases renovables como el biometano en el futuro. Este cambio refleja la pérdida de atractivo de los contratos de suministro de gas a largo plazo en un contexto de mayores restricciones regulatorias a las emisiones. Los contratos a largo plazo ofrecen seguridad del suministro, pero implican una dependencia prolongada de los combustibles fósiles y un riesgo ante posibles cambios en la demanda.

Naturgy considera que el futuro del gas natural está en su utilización combinada con otros gases renovables como vía para la reducción de emisiones. Su plan estratégico, presentado hace unos meses, busca reenfocar a la compañía hacia las energías renovables en los próximos años y reducir su perfil de riesgo en negocios cíclicos como el GNL. En este sentido, podría plantearse vender su negocio del gas licuado (GNL) y reducir su exposición a América Latina en general. Actualmente la compañía está pendiente de la aprobación por el gobierno de una OPA por el 20% de su capital presentada por el fondo australiano IFM.

Si (

Si ( No(

No(