Jornada alcista en los principales índices de renta variable a nivel global, coincidiendo con la reapertura de los mercados bursátiles de EEUU y Reino Unido tras cerrar por festivo en la sesión de ayer. id:72390

En este sentido, la positiva evolución de los mercados financieros se ha sustentado en el optimismo del sentimiento de mercado tras la publicación de los indicadores adelantados (PMI) del sector manufacturero de mayo, confirmando las expectativas de una progresiva recuperación económica en los próximos meses.

La jornada se ha iniciado con la publicación en Japón del PMI manufacturero de mayo que, en contraste con el resto de indicadores adelantados de las principales economías avanzadas, retrocedió 0,6 puntos respecto al mes anterior hasta 53,0 puntos. Posteriormente, también en Asia, el PMI Caixin manufacturero de China en mayo mostró un ligero repunte a 52,0 puntos (+0,1 puntos respecto abril), destacando el mayor incremento de los nuevos pedidos de exportación de los últimos seis meses.

En esta coyuntura, dentro de los principales índices bursátiles de Asia Pacífico, el Nikkei 225 japonés ha acusado el descenso del PMI manufacturero en mayo y ha registrado su segunda caída consecutiva (-0,16%). Paralelamente, el Shanghai Composite se ha revalorizado un 0,26% y el Kospi de Corea del Sur un 0,56%, mientras que el Sensex indio ha cerrado prácticamente en plano (-0,03%).

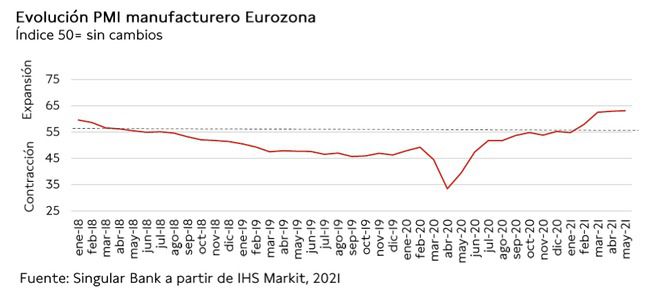

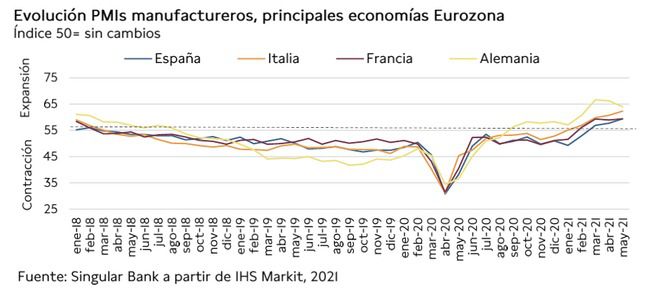

Por su parte, las bolsas europeas han recuperado parcialmente las pérdidas registradas ayer, favorecidas por las crecientes expectativas de recuperación económica a corto plazo tras el repunte del PMI manufacturero de la Eurozona hasta máximos históricos desde que se comenzó a elaborar la serie histórica en 1997. En concreto, el indicador aumentó en mayo 0,2 puntos a 63,1 puntos, apoyado en el significativo crecimiento del volumen de nuevos pedidos ante la reactivación de la demanda interna y del comercio internacional. En términos regionales, destacaron los incrementos de los PMIs manufactureros en España (+1,7 puntos) e Italia (+1,6 puntos), en comparación con el descenso del indicador en Alemania (-2,0 puntos).

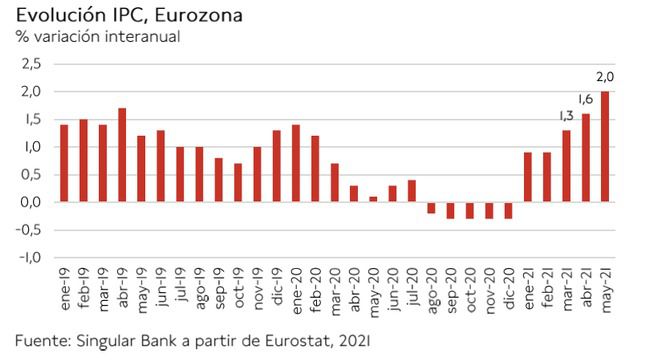

Adicionalmente, en un contexto marcado por las elevadas expectativas de la inflación en los próximos meses a medida que avanza la reapertura de las economías, Eurostat estima que la inflación en la Eurozona repuntó hasta un 2,0% anual en mayo, 0,4 pp más que el mes anterior, registrando su mayor nivel desde finales de 2018. Paralelamente, en términos mensuales, se estima que se estabilizó el ritmo de crecimiento del nivel de precios en un 0,3% mensual (vs. 0,6% anterior). Por otro lado, la tasa de desempleo de la zona monetaria se situó en abril en un 8,0% de la población activa.

En esta coyuntura, los principales índices bursátiles de la Eurozona han registrado en la jornada de hoy, en una sesión de más a menos, alzas por debajo del umbral del 1,0%, a pesar de superar dicho umbral de revalorización en varios tramos de la sesión. En este sentido, el avance más destacado se ha situado en el DAX 30 alemán (+0,95%), seguido del Footsie 100 inglés (+0,82%) y del CAC 40 francés (+0,66%).

En España, el IBEX 35 (+0,45%) se ha quedado a escasos puntos de superar el umbral de 9.200 puntos. En concreto, ha cerrado en 9.190 puntos. Entre sus componentes, las revalorizaciones más destacadas se han situado en CIE Automotive (+3,30%), Repsol (+2,89%), apoyado en la subida del precio del barril de petróleo, e Indra (+2,65%). Por otro lado, en terreno negativo, los retrocesos más acusados se han registrado en Telefónca (-3,84%), Pharma Mar (-3,10%) y Endesa (-1,17%).

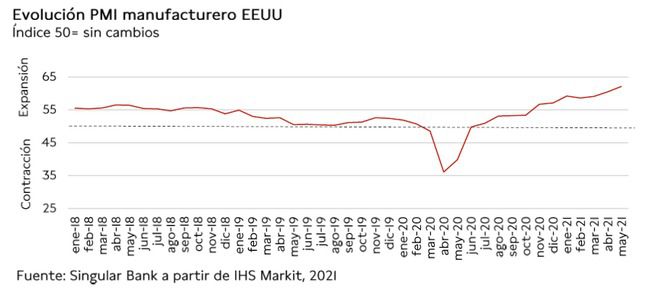

Asimismo, en EEUU, el sector manufacturero también mostró en mayo una mayor expansión ante el optimismo sobre la actividad económica en la segunda parte del año, apoyado en el progreso de los planes de vacunación. En este sentido, IHS Markit ha publicado que en mayo el PMI manufacturero avanzó 1,6 puntos hasta a 62,1 puntos, situándose, como en el caso de la región monetaria europea, en máximos históricos desde que comenzó a elaborarse el indicador. A su vez, el ISM del sector manufacturero (adelantado) en EEUU aumentó en mayo 0,5 pp respecto abril a un 61,2%.

En esta coyuntura, las bolsas estadounidenses, tras iniciar la sesión en positivo, cotizan con tono mixto a cierre de los mercados europeos, con el Nasdaq Composite retrocediendo un 0,14% y el S&P 500 avanzando un 0,14%.

Renta fija

Ligeras ventas en las principales curvas de tipos de interés soberanas, moderadamente más elevadas en la parte larga de las mismas y en EEUU y en Reino Unido.

En este sentido, los inversores han reducido en la sesión hoy su exposición al mercado de deuda de gobierno, en una coyuntura marcada por el incremento de las expectativas de inflación en los últimos meses y con el punto de mira en las posibles medidas de política monetaria que adopten los principales bancos centrales a corto y medio plazo.

A su vez, el movimiento del mercado registrado hoy ha coincido con la positiva lectura de los PMIs de IHS Markit de mayo a nivel global, especialmente en EEUU.

En esta coyuntura, han predominado los repuntes de TIRes en los bonos a 10 años entre las principales economías de la Eurozona, excepción de Italia, donde la rentabilidad de su referencia a 10 años ha caído 0,9 pb a 0,899%. Por su parte, la yield del bono francés a 10 años ha aumentado 1,0 pb a un 0,176%, la del bono alemán a 10 años 0,8 pb hasta un -0,180% y la del bono español a 10 años 0,7 pb hasta un 0,466%.

Por su parte, los repuntes de TIRes fuera de la región monetaria europea han sido moderadamente superiores, cerrando el rendimiento del bono Gilt a 10 años en un 0,824% (+3,1 pb).

Asimismo, en EEUU, la yield del bono Treasury a 10 años se sitúa a cierre de sesión europea en un 1,613% (+1,9 pb).

Materias primas y divisas (a cierre de sesión europea)

Jornada alcista en el mercado de petróleo con variaciones al alza en el rango entre un 1,2% y un 2,1%, en un contexto marcado por la celebración hoy de la reunión ministerial de los miembros de la OPEP+.

En este sentido, se espera que a lo largo de la tarde la organización de los países exportadores del petróleo decida mantener sin cambios sus planes de aumentar progresivamente la producción de crudo durante el mes de julio. En concreto, el ministro de energía de Arabia Saudí, el príncipe Abdulaziz bin Salman, ha recalcado que la demanda de petróleo ha mostrado claros signos de recuperación como consecuencia de la mejora de la situación epidemiológica ante los avances de los planes de vacunación.

Todo indica que la OPEP+ confirmará sus planes de incrementar gradualmente la producción de crudo, con el objetivo de abastecer el previsiblemente repunte de su demanda en la segunda parte del año. Adicionalmente, el precio de crudo se sitúa en máximos desde octubre de 2018.

Paralelamente, la positiva evolución del precio del barril de petróleo también se apoya en la falta de consenso entre las partes implicadas sobre el restablecimiento del acuerdo nuclear de Irán y EEUU de 2015, lo que retrasaría el aumento de las exportaciones de petróleo iraní.

A su vez, el optimismo respecto a la lectura de los PMIs de mayo en Asia, Europa y EEUU, y su posible repercusión en el crecimiento de la demanda de petróleo a corto plazo también impulsa el verde en el mercado de crudo.

En este contexto, a cierre de la sesión europea, el petróleo Brent sube un 1,24% a 70,2 dólares por barril, al mismo tiempo que el WTI (de referencia en EEUU) se revaloriza hasta 67,7 dólares por barril (+2,07%).

Por su parte, predomina el tono mixto las cotizaciones de los principales metales preciosos, manteniendo el oro por la mínima el nivel de 1.900 dólares por onza (-0,32% a 1.900,7 dólares por onza). En contraste, la cotización del platino avanza un 0,77% a 1.200 dólares por onza y la de la plata un 1,20% hasta 28,35 dólares por onza.

En el mercado de divisas, en un contexto marcado por el optimismo respecto al escenario macroeconómico de los próximos meses, el cruce eurodólar mantiene la senda alcista, apreciándose un 0,16% a 1,225 dólares por euro. A su vez, el Dollar Index se sitúa en 89,7 puntos (-0,30%).

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

- En marzo, el índice PMI manufacturero de IHS Markit de la Eurozona se mantuvo en fase de expansión por undécimo mes consecutivo, aumentando ligeramente respecto al mes anterior hasta 63,1 puntos (+0,2 puntos). Así, alcanzó su mayor valor histórico desde que comenzó a elaborarse la serie en junio de 1997, impulsado por el significativo crecimiento del volumen de nuevos pedidos ante el repunte de la demanda interna y del comercio internacional a medida que continúan avanzando los planes de vacunación y la gradual reapertura de las actividades de consumo social. Todo ello en una coyuntura en la que las presiones de precios continuaron incrementándose al producirse un exceso de demanda respecto a la oferta de productos y servicios.

Inflación en la Eurozona

En mayo, según la primera estimación de Eurostat, la inflación en la Eurozona repuntó hasta un 2,0% anual, frente a un 1,6% anual el mes anterior.

Este incremento del nivel de precios en mayo se apoya en un aumento del coste de la energía previsto de un 13,1% interanual (vs. 10,4% interanual en abril), recogiendo el efecto base generado por la pandemia en el 2T de 2020, y más moderado de un 0,7% interanual en el caso de los bienes no energéticos (vs. 0,4% interanual mes anterior). Por su parte, el avance de los precios de alimentos, alcohol y tabaco se situaría en un 0,6%, al igual que el pasado mes de abril.

A su vez, se proyecta que la inflación subyacente (eliminando energía y productos frescos) aumente 0,2 pp hasta un 0,9% anual (vs. 0,7% anual en abril), situándose en el mismo nivel que en mayo de 2020.

Mercado laboral en la UE y la Eurozona

En abril, según Eurostat, la tasa de desempleo en la Eurozona retrocedió respecto al mes anterior 0,1 pp hasta un 8,0% de la población activa, manteniéndose 0,7 pp por encima de su nivel del mismo periodo del año anterior (7,3% en abril de 2020). En contraste, ésta se mantuvo estable en el 7,3% de la población activa en el caso de la UE (vs. 6,7% en abril de 2020).

Por su parte, frente a marzo, la tasa de paro juvenil (menores de 25 años) permaneció constante en un 17,1% en la UE y en un 17,2% en la Eurozona.

PIB 1T 2021 en Italia

En el 1T, según la segunda lectura de Istat, el PIB de Italia registró un avance de un 0,1% respecto al trimestre anterior, frente a la contracción proyectada de un 0,4% trimestral en su primera estimación. De esta forma, tras registrar una caída de la producción de un 0,8% trimestral en el 4T de 2020, la economía italiana habría evitado el escenario de doble recesión en una coyuntura marcada en los tres primeros meses de este año por las nuevas olas de la pandemia y el endurecimiento de las restricciones de movilidad.

Una evolución explicada por el incremento de la formación bruta de capital de un 3,7% respecto al 4T de 2020, frente al retroceso del consumo de un 1% trimestral.

A su vez, en términos interanuales, en el 1T el PIB creció un 2,6% respecto al mismo periodo de 2020.

Mercado laboral en Italia

En abril, en Italia el número de personas desempleadas creció un 3,4% mensual hasta situar la tasa de desempleo en un 10,7% de la población activa (vs. 10,4% mes anterior). No obstante, se observó un ligero retroceso de 0,2 pp del paro juvenil (menores de 25 años) hasta un 33,7%.

Indicador adelantado: PMI manufacturero en Reino Unido

En Reino Unido, el PMI manufacturero de IHS Markit mostró un significativo avance en mayo de 4,7 puntos respecto al mes anterior hasta 65,6 puntos, superando su anterior máximo histórico de julio de 1994 de 61,0 puntos.

Su indicador se mantiene por encima del umbral de 50 puntos desde junio de 2020, apoyado fundamentalmente en la fuerte demanda de bienes manufacturados británicos por parte de la UE, EEUU y China a medida que se reactiva el comercio global.

Indicador adelantado: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU mostró un avance de 1,6 puntos en mayo, alcanzando su registro más elevado desde que comenzó a elaborarse la serie en mayo de 2007. En concreto, repuntó a 62,1 puntos (vs. 60,5 puntos en abril) apoyado principalmente en el crecimiento de los nuevos pedidos a su mayor ritmo histórico.

No obstante, la capacidad de producción se vio limitada por las interrupciones de la cadena de suministro derivada de la escasez de suministros, lo que provocó una acumulación de pedidos y un fuerte aumento de los precios de los insumos. En este contexto, las expectativas de producción cayeron a su menor nivel en los últimos siete meses.

Indicador manufacturero del Institute for Supply Management (ISM) en EEUU

En mayo, el indicador adelantado ISM del sector manufacturero en EEUU aumentó ligeramente a un 61,2% (+0,5 pp respecto al mes anterior) tras la moderación de la expansión registrada en abril. Una evolución marcada por la escasez de bienes intermedios para cubrir la creciente demanda, lo que lastró especialmente al índice de producción, que retrocedió 4 pp hasta un 58,5%.

Por su parte, el índice de nuevos pedidos de exportación se situó en un 55,4%, repuntando ligeramente respecto a abril (+0,5 pp).

Empresarial

Telefónica (Hoy: -3,84%; YTD: +19,12%), American Tower Corporation (Hoy: +0,98%; YTD: +14,92%, a cierre de sesión europea) y Liberty Global (Hoy: -2,05%; YTD: +10,49%, a cierre de sesión europea)

Telefónica ha anunciado el cierre de la operación, tras las aprobaciones regulatorias pertinentes en España y Alemania, de la venta anunciada el pasado 13 de enero de la división de torres de telecomunicaciones situadas en Europa de Telxius. Telxius es una sociedad del grupo Telefónica participada minoritariamente, directa o indirectamente, por KKR y Pontegadea.

En este sentido, la empresa española ha comunicado que Telxius ha recibido por dicha división el pago de aproximadamente 6.200 millones de euros por parte del comprador American Tower Corporation (ATC). En este sentido, también ha confirmado que esta transacción supone una reducción de la deuda neta del Grupo Telefónica de aproximadamente 3.400 millones de euros.

Adicionalmente, está previsto que el próximo mes de agosto, ATC también adquiera las torres que Telxius se comprometió a comprar en dicha fecha en ejecución de la segunda fase del acuerdo suscrito entre Telxius y Telefónica Germany, que implicará una reducción de deuda neta adicional de en torno 700 millones de euros.

A modo de conclusión, Telefónica ha detallado que las operaciones respecto a las torres de telecomunicaciones se encuadran dentro de su estrategia que contempla, entre otros objetivos, una política activa de gestión de cartera de sus negocios y activos basada en la creación de valor, al mismo tiempo que acelera el proceso de reducción de deuda orgánica.

Por otro lado, como continuación al anuncio del 7 de mayo de 2020 sobre el acuerdo alcanzado entre Telefónica, S.A. y Liberty Global plc para unir sus negocios en el Reino Unido y formar una Joint Venture (JV) participada al 50% por ambas compañías en el Reino Unido, Telefónica ha comunicado que ha recibido las aprobaciones regulatorias pertinentes.

Asimismo, ha llevado a cabo las recapitalizaciones necesarias y cumplido el resto de condiciones pactadas para el cierre de la mencionada transacción, constituyéndose la JV denominada VMED O2 UK Ltd.

En este sentido, Telefónica ha explicado que la constitución de esta JV aportará un valor muy significativo tanto desde una perspectiva de negocio como financiera, recaudando fondos de 5.500 millones de libras. Así, 2.700 millones de libras corresponden al pago en efectivo de Liberty Global a Telefónica para compensar la participación en la JV y 2.800 mil millones de libras a fondos brutos procedentes de las recapitalizaciones.

Finalmente, Telefónica ha informado que la transacción en Reino Unido reduce la deuda neta de la compañía en 5.000 millones de euros.

Deoleo (Hoy: +0,63%; YTD: +51,07%)

La empresa española especializada en el sector del aceite (eleotecnia) ha celebrado hoy su Junta General de Accionistas (JGA) tras un ejercicio en el que el grupo completó la ejecución del acuerdo de reestructuración, recuperando el equilibrio financiero y patrimonial, y registró beneficios tras seis años consecutivos de pérdidas.

En concreto, en la JGA ha estado representado el 58,60% del accionariado de Deoleo, celebrándose exclusivamente por medios telemáticos.

En este sentido, Los accionistas de la compañía han aprobado la gestión del Consejo de Administración de Deoleo, S.A. y las cuentas e informes anuales del año 2020. Asimismo, han aprobado la modificación de los Estatutos Sociales y del Reglamento de la Junta General de Accionistas con el objetivo de regular la celebración y asistencia a la Junta mediante medios telemáticos a partir de ahora.

Paralelamente, como se anunció con motivo de la presentación de resultados del pasado ejercicio, Deoleo ha iniciado una revisión de su plan de negocio tras quedar sus objetivos desfasados por la buena operativa del grupo. Ignacio Silva, su presidente y consejero delegado, ha señalado que la compañía está trabajando en esta redefinición actualmente y espera completarla durante el tercer trimestre de este año.

No obstante, el presidente y consejero delegado de Deoleo ha comunicado que el objetivo es adaptar la hoja de ruta del grupo a los cambios que se han producido en el mercado, pero manteniendo intacto su ADN:

- Poner el foco en las marcas y la calidad

- Responder a la necesidad de mejorar la percepción del aceite de oliva

- Mantener al consumidor en el centro de todas las decisiones estratégicas del grupo

se ha quedado a escasos puntos de superar el umbral de 9.200 puntos")

Si (

Si ( No(

No(