Divergente comportamiento de los principales mercados de renta variable en la jornada de hoy, en la que han predominado las alzas en los índices bursátiles de Asia-Pacífico, mientras que han imperado las caídas tanto en las bolsas europeas como en las estadounidenses. id:74081

La sesión ha comenzado con la publicación de datos macroeconómicos de China, en un contexto marcado por las previsiones de una moderación del dinamismo de la recuperación económica de la potencia asiática. Unas expectativas que han lastrado el comportamiento del

Shanghai Composite, que desde comienzos de año acumula ganancias más moderadas que los principales índices bursátiles a nivel global.

En concreto, la lectura del 2T del PIB de China ha mostrado una ralentización de su crecimiento con un avance de un 7,9% en términos interanuales, frente a un 18,3% interanual en el trimestre anterior. A su vez, la producción creció un 1,3% frente al trimestre anterior, 0,7 pp más que en el 1T.

Paralelamente, en junio la producción industrial creció un 8,3% respecto al mismo mes del año pasado, 0,5 pp menos que en mayo, si bien superó las previsiones del consenso del mercado de un 7,9%. Asimismo, las ventas minoristas se incrementaron en junio un 12,1% interanual, 0,3 pp menos que el mes anterior. En esta coyuntura, la evolución interanual de las ventas minoristas se apoyó fundamentalmente en la reactivación de los restaurantes y los servicios de catering, que aumentaron en torno a un 30% principalmente ante el efecto base.

Así, tras situarse estas referencias macroeconómicas de China por encima de las estimaciones previas del consenso de analistas, ha predominado el verde entre los principales índices bursátiles de la región de Asia-Pacífico. En este sentido, el Shanghai Composite ha avanzado un 1,15% y el Hang Seng hongkonés un 0,83%, mientras que el Kospi de Corea del Sur ha limitado su movimiento alcista a un 0,66% y el Sensex indio ha avanzado a un 0,48%. En contraste, el Nikkei 225 japonés ha retrocedido un 1,15%.

En esta coyuntura, los principales mercados de la Eurozona han iniciado su sesión con escasas variaciones, si bien a medida que ha avanzado la jornada ha predominado el rojo, con caídas más relevantes nuevamente en el mercado español. Así, los inversores continúan deshaciendo posiciones en el mercado europeo a la espera de una mayor visibilidad respecto a la situación epidemiológica, sobre todo en los sectores más ligados al ciclo, como el sector bancario, energético o al turismo.

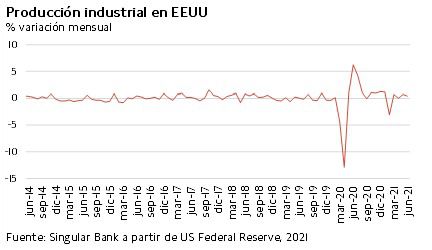

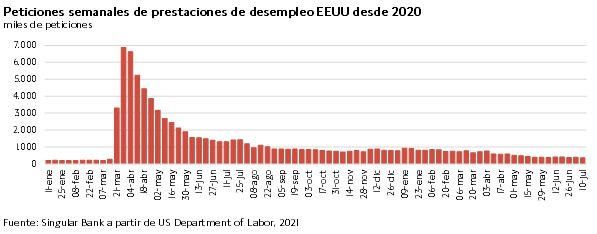

Asimismo, en el ámbito macroeconómico, el foco de atención de los analistas se ha situado en EEUU, una vez que se ha publicado que la producción industrial en junio aumentó un 0,4% mensual, 0,3 pp menos que el mes anterior (0,7% mensual), un sector que se mantiene lastrado por la escasez de semiconductores. A su vez, las solicitudes semanales de prestaciones de desempleo en EEUU en la última semana cayeron hasta 360.000 peticiones (386.000 semana anterior).

Así, en los mercados de renta variable europeos han predominado las caídas, que han superado el umbral del 1% a excepción del CAC 40 francés, que ha retrocedido un 0,99%. El DAX 30 alemán ha caído un 1,01%, mientras que la cotización del Footsie 100 británico ha descendido un 1,12% y la del IBEX 35 español un 1,52%.

En España, el IBEX 35 ha retrocedido más de un 1,5%, perdiendo así el nivel de 8.600 puntos. En concreto, ha cerrado en 8.527 puntos. Entre sus componentes, el sector bancario ha registrado los mayores repuntes, alzándose el Banco Santander un 0,55%, BBVA un 0,50% y Banco Sabadell un 0,48%. Por su parte, en terreno negativo, los mayores descensos se han situado en Siemens Gamesa (-14,42%), tras presentar unas estimaciones de ventas y Ebit del 3T por debajo de las expectativas, Inditex (-5,43%) y Solaria (-4,79%).

Por su parte, a cierre de los mercados europeos, también en EEUU predomina el rojo,con el S&P 500 cayendo un 0,19% y el Nasdaq Composite un 0,65%.

Renta fija

Predominio nuevamente de las caídas de yields en los principales mercados de renta fija soberanos a nivel global, en un contexto marcado por la aversión del riesgo de los inversores ante la incertidumbre respecto a la situación epidemiológica y su posible repercusión en el dinamismo de la recuperación económica.

Tras varios meses de positivación de la pendiente y aumento de los niveles de tipos de interés, los inversores incrementan su exposición a los mercados de renta fija soberanos a nivel global, a pesar de las incipientes preocupaciones sobre las expectativas de inflación tras repuntar hasta el IPC de EEUU hasta un 5,4% anual.

Por su parte, las compras en el mercado de renta fija soberano también se apoyan en el mensaje del Banco Central Europeo y de la Reserva Federal sobre que es precipitado iniciar el proceso de reducción del ritmo de compra de activos (tapering).

Visión que contrasta con la del el Banco de Inglaterra (BoE), después de que un miembro externo del Comité de política monetaria del BoE, Michael Saunders, opinara que los bancos centrales deberían iniciar el proceso de reducción de compra de activos en los próximos dos meses. Asimismo, el vicegobernador del organismo monetario británico, Dave Ramsden, ha declarado que prevé que se den las condiciones para iniciar la retirada de estímulos antes de lo inicialmente estimado. Ambas declaraciones han influido en que predominaran los repuntes de yield en la curva de tipos británica.

En este sentido, han predominado las caídas de TIRes en los principales bonos a 10 años de la Eurozona, más destacadas en los países de mayor calificación crediticia. La rentabilidad del bono de Alemania a 10 años ha retrocedido 1,4 pb a un -0,336%, mientras que la del bono francés a 10 años ha cerrado en negativo por primera vez desde el 16 de abril (-1,6 pb a -0,002%).

Por su parte, el rendimiento del bono español a 10 años ha caído 0,6 pb a un 0,304%, mientras que la yield del bono italiano a 10 años ha repuntado 0,9 pb a un 0,718%.

Fuera de la Eurozona, la rentabilidad del bono Gilt a 10 años, después de las declaraciones de los miembros del Banco de Inglaterra, ha cerrado en un 0,662% (+3,6 pb).

En EEUU, a cierre de sesión europea, la TIR del Treasury a 10 años se sitúa en un 1,316% (-3,0 pb).

Materias primas y divisas (a cierre de sesión europea)

Nueva jornada a la baja en el mercado de crudo, retrocediendo el Brent al nivel en torno a 74,5 dólares por barril y el WTI a 73 dólares por barril.

Todo ello en un contexto marcado por el acercamiento en el seno de la OPEP+ respecto al incremento de la posibilidad de llegar a un acuerdo respecto a la oferta de crudo en los próximos meses, después que ayer se confirmara que Emiratos Árabes Unidos (EAU) apoyará un acuerdo para incrementar la oferta de crudo. No obstante, todavía no han alcanzado un acuerdo para fijar fecha para la próxima reunión.

Asimismo, los inversores analizan el escenario epidemiológico global y la posibilidad de la consolidación del incremento de casos de covid-19 registrado en las últimas semanas como consecuencia de la expansión de la variante delta. Adicionalmente, los inventarios de gasolina y diferentes destilados (categoría que incluye diésel) crecieron en EEUU la semana pasada tras varias semanas a la baja, al mismo tiempo que el incremento de la demanda de gasolina comienza a normalizarse desde máximos vistos en el comienzo del mes.

Así, los inversores deciden reducir hoy la exposición en el mercado de petróleo, coincidiendo con las caídas experimentadas en el mercado de renta variable y el incremento de la aversión al riesgo. A cierre de la sesión europea, el petróleo Brent cae un 0,43% a 74,44 dólares por barril, mientras que el WTI (de referencia en EEUU) se sitúa en torno a 72,83 dólares por barril (-0,41%).

En contraste, imperan las subidas entre los metales preciosos, revalorizándose el precio del oro un 0,10% a 1.828 dólares por onza. Por su parte, la plata sube un 0,61% a 26,43 dólares por onza y el platino se sitúa en torno a 1,138 dólares por onza (+0,43%).

En el mercado de divisas, el cruce eurodólar se mantiene por encima del umbral de 1,18 dólares por euro, retrocediendo un 0.16% a 1,182 dólares por euro. A su vez, el Dollar Indexsube un 0,12% a 92,5 puntos.

Macro

Inflación en Italia

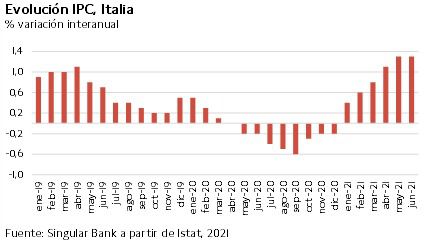

En junio, la inflación en Italia se mantuvo estable en un 1,3% anual, al igual que en el mes anterior. Todo ello en una coyuntura en la que se moderó ligeramente el avance de los precios de la energía regulada y no regulada, al mismo tiempo que se contrajo el coste de los alimentos. A su vez, la reapertura económica y el repunte de la demanda apoyaron el incremento de los precios de ocio.

Por su parte, la inflación subyacente (excluyendo energía y alimentos no procesados) aumentó 0,1 pp hasta un 0,3% anual (vs. 0,2% anual en mayo).

Empleo en Reino Unido

En junio, en un contexto marcado por la reapertura de la economía y relajación de las medidas de distanciamiento social, el mercado laboral de Reino Unido mostró una aceleración de la creación del empleo. En concreto se generaron 356.000 nuevos puestos de trabajo hasta 28,9 millones, si bien se mantienen todavía 206.000 empleos por debajo de sus niveles pre-pandemia.

Así, la tasa de actividad creció 0,1 pp hasta un 74,8%, al mismo tiempo que la tasa de desempleo retrocedió 0,2 pp a 4,8% de la población activa.

Producción industrial en EEUU

En junio, el sector industrial en EEUU moderó la senda de recuperación iniciada en octubre de 2020. En concreto, la producción industrial aumentó un 0,4% mensual, 0,3 pp menos que el mes anterior (0,7% mensual).

Por sectores, utilities revirtió su caída del mes anterior registrando un significativo crecimiento de un 2,7% mensual (frente a un -0,8% en mayo), al mismo tiempo que la minería avanzó un 1,4% mensual (vs. 0,8% anterior). En contraste, la producción manufacturera se contrajo un 1,0% mensual, tras crecer un 0,9% el mes anterior, lastrada principalmente por el descenso observado en el sector de automóviles y componentes de un 6,6% mensual ante la escasez de semiconductores.

En términos interanuales, la producción industrial en EEUU se situó un 9,8% por encima de su nivel de junio de 2020. No obstante, todavía se mantuvo un 1,2% por debajo de sus niveles pre-pandemia (febrero de 2020).

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

En julio, el índice Empire Manufacturing de condiciones comerciales generales de la Reserva Federal de Nueva York continuó con la senda al alza iniciada en febrero, en una coyuntura marcada por el avance de los programas de vacunación y la ampliación de las ayudas fiscales. Así, se mantuvo en terreno de expansión por decimotercer mes consecutivo.

La expansión de la actividad aumentó con fuerza tras la moderación observada el mes anterior, situándose el indicador de condiciones actuales en 43,0 puntos (vs. 17,4 puntos en junio). A su vez, el índice de nuevas órdenes de pedido alcanzó 33,2 puntos (+17 puntos respecto al mes anterior) y el indicador de nuevos envíos se incrementó 30 puntos hasta 43,8 puntos.

En contraste, el indicador de condiciones comerciales futuras se moderó a 39,5 puntos (-8,2 puntos respecto a mayo).

Peticiones de prestaciones de desempleo en EEUU

En la segunda semana de julio, las solicitudes semanales de prestaciones de desempleo en EEUU continuaron con su tendencia a la baja iniciada a principios de mayo tras el repunte de la semana anterior, registrando su menor nivel desde que comenzó la pandemia. Una evolución que se enmarca en coyuntura de avance del proceso de vacunación, relajación de las restricciones de movilidad y fuertes estímulos fiscales adoptados por el Gobierno, incluida la extensión de los beneficios por desempleo.

En concreto, entre el 3 y el 10 de julio se contabilizaron 360.000 nuevas solicitudes de prestaciones de desempleo, 26.000 menos que la semana anterior (revisado a 386.000). Así, desde comienzos de año el volumen de peticiones semanales se ha reducido en 430.000, si bien aún superan sus registros pre-pandemia de en torno a 200.000 solicitudes.

Empresarial

Urbas (Hoy: -0,58%; YTD: -3,95%)

La compañía ha cerrado hoy las condiciones de la operación de compra de Joca Ingeniería y Construcciones, que se formalizó el pasado 7 de enero. Urbas adquiere el 100% del capital de la compañía, valorada en más de 150 millones de €, por un total de 35 millones de €.

La adquisición se llevará a cabo mediante la aportación de la totalidad del capital de Joca a Urbas, en una operación que se presentará a la Junta General de Accionistas Ordinaria y Extraordinaria el día 6 de agosto en primera convocatoria. Una vez concretado el resultado de la ampliación de capital, los socios actuales de Joca recibirán un porcentaje del capital de la sociedad adquiriente.

Siemens Gamesa (Hoy: -14,42%%; YTD: -32,03%)

La compañía germano-española ha informado de la actualización y ajuste de sus guías de mercado, rebajando sus expectativas al situar las ventas en la parte inferior del rango comunicado el pasado 30 de abril de entre 10.200 y 10.500 millones de €. Paralelamente, han decidido ajustar el margen EBIT de un rango de un -1% a un 0%.

Siemens Gamesa justifica la revisión de sus perspectivas al aumento de los precios de las materias primas y el incremento de las estimaciones de costes de lanzamiento de la plataforma 5X en Brasil. La empresa también avanzó los resultados preliminares del tercer trimestre con unas ventas de 2.700 millones de € (2.204 millones de € 2T) y un EBIT de -150 millones de € (-118 millones de € 2T)

Si (

Si ( No(

No(