Predominio de las caídas entre los principales mercados bursátiles europeos, que contrasta con el tono generalmente alcista con el que han cerrado las bolsas asiáticas y las ligeras variaciones que registran las bolsas estadounidenses a cierre de los mercados europeos. id:75499

En este sentido, siguiendo la tendencia del resto de la semana, el punto de mira de los inversores hoy se ha situado principalmente en la publicación de un elevado número de datos macroeconómicos, con especial atención al informe de empleo de agosto de EEUU y los índices de gerentes de compras (PMI) de IHS Markit de agosto del sector servicios.

De esta manera, la jornada ha iniciado con la publicación del fuerte descenso en agosto registrado por el PMI Caixin/IHS Markit de servicios de China, situándose en terreno de contracción (<50 puntos) por primera vez desde abril de 2020. En concreto, el indicador cayó en agosto 8,2 puntos hasta situarse en 46,7 puntos, reflejando la incertidumbre sobre el incremento de la incidencia del covid-19 y la introducción de nuevas restricciones de la movilidad.

Paralelamente, en Japón, el PMI servicios ha experimentado la mayor disminución de la actividad del sector desde mayo de 2020, registrando en agosto una contracción de 4,5 puntos a 42,9 puntos. En este sentido, la evolución del indicador se explica principalmente ante el impacto en el sector servicios de la implantación del nuevo estado del estado de alarma vigente en el país.

De esta forma, entre los principales índices bursátiles de Asia-Pacífico han predominado los avances, a excepción del Shanghai Composite, que ha caído un 0,43% lastrado por el elevado movimiento a la baja del PMI Caixin servicios en agosto, y del Hang Seng hongkonés (-0,72%). Asimismo, a pesar de que también el PMI servicios de Japón ha registrado en agosto una moderada contracción, el Nikkei 225 (+2,05%) ha registrado su mayor revalorización desde hace 2 meses. La evolución del índice bursátil japonés viene precedida por la noticia de queYoshihide Suga, primer ministro de Japón desde hace menos de un año tras la salida del gobierno de Shinzo Abe, haya anunciado su intención de dimitir de su cargo, lo que ha sido bien recibido por el mercado. En el resto de la región, el Kospi surcoreano ha subido un 0,79%, el ASX 200 australiano un 0,50% y el Sensex indio un 0,48%.

En esta coyuntura, las bolsas europeas han iniciado su sesión con ligeras variaciones a la baja, a la espera de la publicación de los PMIs servicios de agosto y las ventas minoristas de julio de la Eurozona.

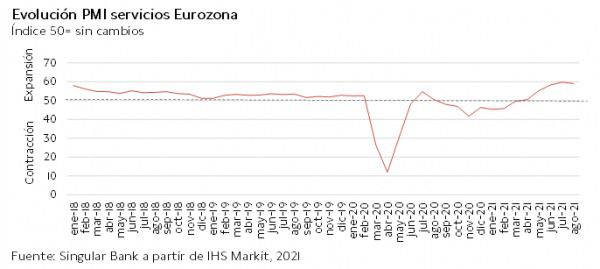

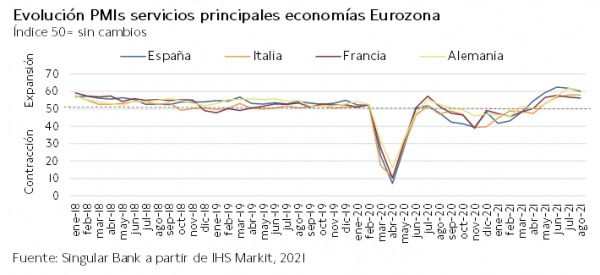

Así, IHS Markit, a lo largo de la jornada, ha publicado que el índice de gerentes de compras del sector servicios de la Eurozona registró en agosto una ligera contracción de 0,8 puntos hasta 59,0 puntos, explicado por el menor crecimiento de las ventas y la moderación de las expectativas a futuro. Entre los países de la Eurozona, destacó la caída de 1,8 puntos del PMI del sector servicios en España hasta situarse en 60,1 puntos, principalmente por la caída del componente de exportaciones ante los problemas en las cadenas de producción. A su vez, Eurostat ha dado a conocer que las ventas minoristas, a pesar de la relajación de las medidas de restricción de la movilidad, se contrajeron en julio en la zona monetaria europea un 1,9% mensual, en comparación con el repunte del 1,8% mensual de junio.

En este sentido, tras la publicación de dichos indicadores macroeconómicos, la renta variable europea ha consolidado la tendencia bajista con la que ha iniciado la jornada, que se ha agravado tras la publicación del informe de empleo de EEUU. En concreto, el país norteamericano creó en agosto sensiblemente menos empleo que el que previamente estimaba el consenso de analistas, una vez se moderó la creación de empleo hasta 235.000 nuevos puestos de trabajo, muy por debajo de las estimaciones del consenso del mercado (725.000 previstos) y las cifras de julio (revisado al alza hasta 1,053 millones). Asimismo, la tasa de desempleo descendió 0,2 pp hastaun 5,2% de la población activa.

De esta manera, finalmente las bolsas europeas han cerrado la última sesión de la semana en rojo. En concreto, el mayor descenso de capitalización se ha situado en el IBEX 35 español, que ha retrocedido un 1,31%. A su vez, el CAC 40 francés ha caído un 1,08%, el DAX 30 alemán un 0,37% y el Footsie 100 inglés un 0,35%.

En España, el IBEX 35, tras caer hoy un 1,31%, ha registrado un ligero retroceso esta semana de un 0,65%. En concreto, ha cerrado en 8.864 puntos. Entre sus componentes, únicamente Pharma Mar (+2,06%), encadenando así su quinta jornada al alza, y Solaria (+1,72%), han cerrado la sesión en positivo. En terreno negativo, las caídas más elevadas se han situado en dos valores relacionados con el turismo, registrando Aena un retroceso de un 3,32% y Meliá Hotels de un 3,27%.

Por otro lado, en EEUU entre sus principales índices bursátiles, en un contexto marcado por el análisis del informe de empleo de agosto y la caída de 4,8 puntos de su PMI servicios (55,1 puntos) a su menor nivel desde diciembre de 2020, predomina el tono mixto. En concreto, el S&P 500 cae un 0,06% y el Nasdaq Composite sube un 0,09%.

Renta fija

Repunte de las TIRes a largo plazo en los principales mercados de deuda soberana a nivel global, en una sesión marcada por la moderación de la creación de empleo en EEUU, unido a la evolución a la baja de los índices gerentes de compras (PMI) de agosto del sector servicios.

En esta coyuntura, los inversores han reaccionado a los datos macroeconómicos publicados hoy reduciendo su exposición al mercado de renta fija soberana, a pesar de que el descenso del ritmo de creación de nuevos puestos de trabajo en EEUU podría derivar en que la Reserva Federal fuera más cauta respecto a la reducción de sus estímulos sobre la economía.

Asimismo, el foco de atención de los inversores girará la próxima semana a la reunión del jueves 9 de septiembre del Consejo de Gobierno del BCE, en la cual el interés se situará en las alusiones a un posible inicio del proceso de reducción del ritmo de compras de activos (tapering) por parte del organismo si se cumplen las previsiones macroeconómicas de los próximos meses.

De esta manera, en la Eurozona, ha destacado el repunte registrado por la rentabilidad del bono italiano a 10 años, que ha subido 4 pb a un 0,70%. Por su parte, la TIR del bono alemán (-0,36%), francés (-0,02%) y español (0,33%) a 10 años ha aumentado 2 pb.

Paralelamente, fuera de la zona monetaria europea, las variaciones de yield han sido ligeramente más elevadas. En concreto, el rendimiento del bono Gilt a 10 años ha aumentado 4 pb a un 0,71%.

A su vez, la rentabilidad del Treasury a 10 años se sitúa a cierre de sesión europea en torno a un 1,32% (+4 pb).

Materias primas y divisas (a cierre de sesión europea)

El petróleo revierte el movimiento al alza registrado ayer en un contexto marcado por la preocupación sobre el impacto del huracán Ida en el Golfo de México, la decisión de la OPEP+ de mantener el aumento programado del suministro en octubre y la caída de los inventarios de crudo en EEUU.

En Luisiana, donde las refinerías representan casi una quinta parte de la capacidad de procesamiento de petróleo de EEUU, la situación meteorológica ha obligado a cerrar algunas plantas, al mismo tiempo que los daños generalizados en la red eléctrica ha provocado cortes de energía en los últimos días. En este escenario, la secretaria de Energía estadounidense, Jennifer Granholm, autorizó el uso de la Reserva Estratégica de Petróleo para realizar un intercambio con una refinería de Exxon Mobil en Luisiana. Esta decisión, que incluye 1,5 millones de barriles de crudo de las reservas de emergencia del Gobierno, se produjo después de que el presidente Joe Biden declarara ayer que EEUU usará todas las herramientas disponibles para aumentar la disponibilidad de gasolina y aliviar la presión sobre los precios, incrementando a su vez su presión sobre la OPEP+ para que aumente de forme más elevada su oferta.

Por otro lado, según la Comisión de Calidad Ambiental de Texas, una refinería en el centro petrolero clave del Estado ha suspendido algunas de sus operaciones durante cuatro días (hasta el 6 de septiembre) debido a la falta de suministro de oxígeno, que se ha reducido ante la mayor demanda médica por la pandemia.

En este contexto, el precio del petróleo Brent cae un 0,14% hasta 72,93 dólares por barril y el del WTI (de referencia en EEUU) un 0,47% a 69,66 dólares por barril.

Por otro lado, el oro revierte su caída de ayer revalorizándose un 0,29% hasta 1.815 dólares por onza (+0,29%). A su vez, la cotización de la plata repunta un 0,84% hasta 24,1 dólares por onza, y la del platino un 0,60% a 1.008 dólares por onza.

En el mercado de divisas, el dólar se mantiene prácticamente estable, a pesar de la lectura del informe de empleo por debajo de las estimaciones, frente al euro tras cinco jornadas consecutivas de depreciación de la divisa estadounidense, situándose en 1,187 dólares por euro a cierre de la sesión europea (-0,03%). Paralelamente, el Dollar Index se mantiene en torno a 92,2 puntos (+0,01%).

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En agosto, el indicador adelantado de servicios de IHS Markit de la Eurozona cayó 0,8 puntos frente al mes anterior a 59,0 puntos (vs. 59,8 puntos en julio), situándose 0,7 puntos por debajo de su estimación de 59,7 puntos. Así, se produjo una desaceleración de su ritmo de avance con respecto al máximo alcanzado en julio, debido al menor crecimiento de las ventas y la moderación de las expectativas a futuro. No obstante, se registró una aceleración de la creación de empleo en la zona monetaria europea apoyada en la fuerte demanda a raíz de la relajación de las restricciones de movilidad.

Por su parte, el PMI compuesto también retrocedió a 59,0 puntos, registrando un descenso de 1,2 puntos frente a julio (vs. 60,2 puntos en el mes anterior), y 0,5 puntos inferior a su lectura de provisional anterior de 59,5 puntos.

Entre las principales economías de la Eurozona los PMIs de servicios cayeron de forma generalizada, siendo la excepción Italia, que alcanzó su mayor nivel en 14 años.

- En Alemania, el índice de servicios retrocedió 1 punto hasta 60,8 puntos (vs. 61,8 puntos en julio). Durante el último mes se observó un incremento en la actividad de todos sus subsectores, si bien a un ritmo más moderado con respecto a julio. Por su parte, el PMI compuesto descendió 2,4 puntos hasta 60,0 puntos, frente al máximo histórico registrado el mes anterior de 62,4 puntos.

- En Francia, el PMI de servicios experimentó una nueva contracción de 0,5 puntos a 56,3 puntos (vs. 56,8 puntos en julio), mostrando el crecimiento más débil de la zona monetaria europea. Así, a pesar de situarse por encima del umbral de 50 puntos que marca la expansión de su actividad, el ritmo crecimiento del PMI de servicios se desaceleró por segundo mes consecutivo. Por su parte, el PMI compuesto se situó en su nivel más bajo en 4 meses al retroceder por segundo mes consecutivo hasta 55,9 puntos.

- En Italia, el indicador del sector servicios registró nuevamente el mayor avance de su actividad en 14 años, manteniéndose si cambios respecto a julio en 58 puntos. En este sentido, se observó una expansión de su sector servicios por cuarto mes consecutivo. A su vez, el PMI compuesto alcanzó máximos en 15 años al repuntar 0,5 puntos en agosto hasta 59,1 puntos (vs. 58,6 puntos el mes anterior).

- En España, el PMI de servicios fue de 60,1 puntos en agosto, cayendo 1,8 puntos frente al mes anterior (61,9 puntos), si bien se mantuvo en terreno de expansión por quinto mes consecutivo. Su crecimiento se apoyó en la recuperación tanto de la demanda interna como de la externa, aumentando los nuevos pedidos nacionales e internacionales y las nuevas ventas. No obstante, el componente de exportaciones se situó significativamente por debajo de los nuevos pedidos al exterior ante los problemas en las cadenas de producción. Paralelamente, el PMI compuesto retrocedió a 60,6 puntos, 0,6 puntos por debajo de su registro de julio (61,2 puntos).

Indicadores adelantados: PMI servicios y compuesto en Reino Unido

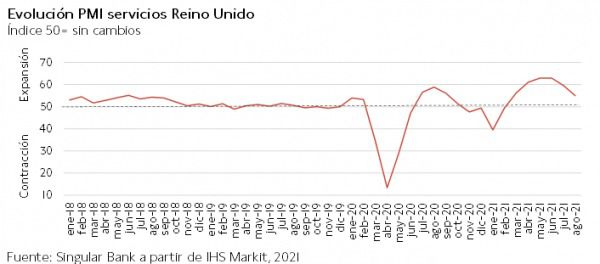

En agosto, el indicador PMI de servicios de IHS Markit de Reino Unido experimentó un notable retroceso al caer 4,6 puntos hasta 55,0 puntos (vs. 59,6 puntos el mes anterior), registrando el ritmo de expansión más lento desde el comienzo de la recuperación de la actividad en marzo. Una evolución marcada por la persistencia de las restricciones de la capacidad productiva pese al descenso del desempleo en agosto. No obstante, se observó una mejora de las expectativas del sector, alcanzando su mayor nivel en tres meses.

Esta desaceleración del indicador de servicios contribuyó al descenso del PMI compuesto de Reino Unido a 54,8 puntos (vs. 59,2 puntos en julio).

Ventas minoristas en la UE y la Eurozona

En julio, en un entorno marcado por la relajación de las medidas de restricción de la movilidad, el avance de los planes de vacunación y el repunte de la demanda de servicios de consumo social, las ventas minoristas en la UE y la Eurozona revirtieron su tendencia al alza, retrocediendo respecto al mes anterior un 2,3% y un 1,9%, respectivamente (vs. +1,4% mensual UE y +1,8% mensual Eurozona en junio).

Por tipología de bienes, en la zona monetaria europea destacó la caída del volumen de compras de productos no alimenticios de un 3,5% mensual, de un 1,6% en el caso de combustibles de automoción y de un 0,7% en las ventas de alimentos, bebidas y tabaco.

En términos interanuales, el volumen de comercio minorista repuntó un 3,1% en la Eurozona, debido principalmente al efecto base generado por la pandemia y a la progresiva recuperación de las economías europeas.

Mercado laboral en EEUU

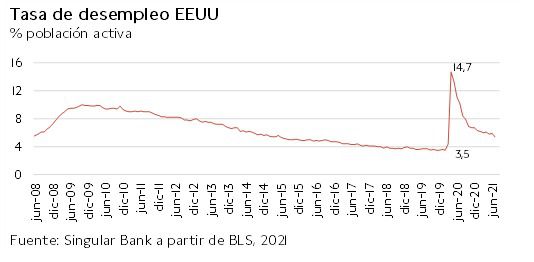

En agosto, la economía de EEUU mostró una significativa desaceleración del ritmo de creación de empleo con 235.000 nuevos puestos de trabajo, situándose por debajo de las estimaciones del consenso del mercado (725.000 previstos) tras registrar el mes anterior su mayor repunte desde septiembre de 2020. Se trata de su menor registro de nóminas no agrícolas en los últimos siete meses. Esta evolución se enmarca en un contexto incremento de los casos diarios de contagio por la variante delta del coronavirus, pérdida de confianza de los agentes privados y repunte de los precios.

Por su parte, la tasa de desempleo ha moderado su descenso a 0,2 pp hasta un 5,2% de la población activa, tras caer en julio 0,5 pp.

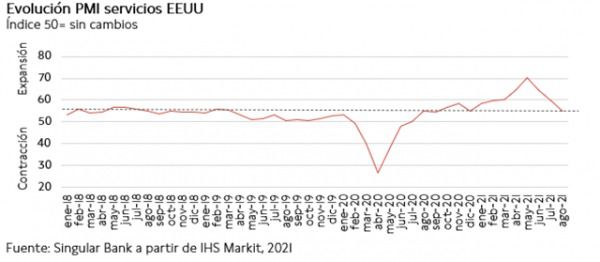

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit descendió en agosto, encadenando así su tercer mes consecutivo a la baja, distanciándose así del mayor nivel histórico desde que comenzó la encuesta en 2009 registrado en mayo (70,4 puntos). En concreto, cayó 4,8 puntos hasta 55,1 puntos, su menor nivel desde diciembre de 2020.

En este sentido, IHS Markit ha explicado que la evolución del PMI del sector servicios refleja que la actividad del sector creció a su menor ritmo en los últimos 8 meses, una vez que la demanda de nuevos negocios registró su incremento menos elevado desde agosto de 2020 y las limitaciones por parte de la oferta condicionaron el crecimiento de la actividad.

A su vez, el índice compuesto retrocedió a 55,4 puntos, frente a 59,9 puntos en mayo.

En línea con la evolución del PMI de servicios, en agosto el indicador adelantado ISM del sector no manufacturero en EEUU también mostró un descenso respecto al mes anterior, cayendo a un 61,7% (-2,4 pp frente a julio). Entre sus subíndices, destacó especialmente la caída de 6,9 pp de la actividad empresarial, contrayéndose hasta 60,1 puntos (vs. 67,0 puntos en julio), y de precios, que registró un descenso hasta 75,4 puntos (vs 82,3 puntos en julio).

Así, este indicador ha reflejado no sólo la moderación de la actividad empresarial, a pesar de que ha continuado expandiéndose por decimocuarto mes consecutivo, y de los precios, sino también el deterioro de los indicadores de empleo (-0,1 puntos a 53,7 puntos) y de nuevos pedidos (-0,5 puntos a 63,2 puntos).

Empresarial

Broadcom Inc. (Hoy: +1,32%; YTD: +13,82%, a cierre de sesión europea)

Broadcom, diseñador, desarrollador, fabricante y proveedor global estadounidense de una amplia gama de productos de software de infraestructura y semiconductores, ha presentado hoy los resultados del tercer trimestre (3T) de su año fiscal, finalizado el 1 de agosto.

A lo largo de este periodo, los ingresos fueron de 6.778 millones de dólares, un 16% más interanualmente, y el beneficio neto GAAP ascendió a 1.876 millones de dólares, con un EBITDA ajustado de 4.123 millones de dólares.

Además, ha presentado un BPA diluido de 4,20 y un BPA diluido no-GAAP de 6,96 dólares en el 3T, y un flujo de caja libre de operaciones de 3.426 millones de dólares. El dividendo trimestral de acciones ordinarias fue de 3,60$ por acción. Por su parte, el beneficio operativo aumentó un 24%, con un margen EBITDA ajustado que alcanzó un récord del 61%.

El efectivo y los equivalentes al efectivo de la empresa al final del trimestre fiscal fueron de 11.105 millones de dólares, frente a 9.518 millones de dólares del trimestre anterior (-1.587 milones de dólares). La empresa generó 3.541 millones de dólares en efectivo de las operaciones y gastó 115 millones de dólares en gastos de capital a lo largo del trimestre.

La previsión de ingresos para el cuarto trimestre es de aproximadamente 7.350 millones de dólares, lo que supondría un aumento del 14% con respecto al período del año anterior, y la previsión del EBITDA ajustado se sitúa en torno a un 61% de los ingresos previstos.

DIA (Hoy: -0,50%; YTD: -61,18%)

La empresa de distribución alimentaria española ha informado al mercado de la operación de refinanciación llevada a cabo por la compañía, en la que ha llegado a un acuerdo con sus Acreedores Sindicados para su reestructuración de su deuda y ha recibido el compromiso de sus acreedores sindicados y no sindicados de renegociarla. Así, DIA informó de una serie de operaciones destinadas a restaurar el patrimonio neto de la empresa.

En primer lugar, se producirá un aumento de capital de 1.028 millones de € a través de la capitalización de todos los créditos de LetterOne frente a DIA por valor de 769,2 millones de € y el desembolso de aportaciones dinerarias por valor 258,9 millones de €.

Por otro lado, se ha producido una extensión en la fecha de vencimiento de los préstamos Senior Facilites hasta el 31 de diciembre de 2025 y la de los Bonos de 2023 hasta el 30 de junio de 2026. No obstante, la extensión ha conllevado el incremento de los intereses de la financiación. Además, la compañía ha obtenido una financiación adicional de 50 millones de € y un compromiso por parte de los Acreedores Sindicados de negociar de buena fe una extensión de las fechas de vencimiento de las Líneas Bilaterales de crédito contraídas.

Si (

Si ( No(

No(