Jornada sin una dirección definida entre los principales mercados de renta variable a nivel global, incrementándose así la divergencia desde inicios de año del comportamiento de las bolsas mundiales. id:75894

En términos

year-to-date (YTD), destaca en la Eurozona la evolución del CAC 40 francés con un avance de en torno a un 18,5%, seguido por el DAX 30 alemán (+13,8%), que el próximo martes 21 de septiembre ampliará su composición a 40 valores. Asimismo, en EEUU, el S&P 500 se revaloriza desde comienzos de año un 18,5%, mientras que en Asia-Pacífico sobresale el Sensex indio con un movimiento al alza de aproximadamente un 23% en rupias (26,5% en euros).

En esta coyuntura, la jornada de hoy se ha iniciado en un entorno nuevamente condicionado porla situación epidemiológica y la incertidumbre por la introducción de nueva regulación por el Gobierno de China, con las referencias macroeconómicas de la segunda potencia también como foco de interés. En concreto, los indicadores publicados hoy han reflejado la desaceleración de su ritmo de crecimiento y la recuperación retrasada de la demanda interna china, con repuntes inferiores a los estimados por el consenso de analistas, y que abren un escenario de revisión a la baja de sus perspectivaS de avance de su PIB en 2021.

En concreto, la producción industrial de China aumentó un 5,3% en agosto respecto al mismo período del año anterior, 1,1 pp menos que en julio y 0,5 pp por debajo de la estimación del consenso de mercado. Paralelamente, las ventas minoristas en agosto se moderaron a un 2,5% interanual (vs. 8,5% interanual anterior), sensiblemente por debajo de lo previsto de un 7,0% interanual, ante la contracción del gasto en las vacaciones veraniegas ante el endurecimiento de las restricciones de movilidad por el deterioro de la situación sanitaria. Por su parte, la inversión en activos fijos se incrementó en agosto un 8,9% interanual (vs. 10,3% interanual anterior y 9,0% interanual previsto por el consenso de analistas).

De esta forma, la moderación del crecimiento económico chino ha pesado sobre la renta variable de Asia-Pacífico, predominando el rojo a excepción del Kospi surcoreano, que ha avanzado un 0,15%, y del Sensex indio de un 0,82%.

En el resto de índices de la región, el retroceso más significativo se ha situado en el Hang Seng hongkonés, que ha caído un 1,84%, ampliando su caída desde máximos de año en febrero a aproximadamente un 20%. A su vez, el Nikkei 225 japonés ha perdido un 0,52%, el ASX 200 australiano un 0,27% y el Shanghai Composite chino a un 0,17%.

En este contexto, recogiendo el pesimismo del sentimiento del mercado en los valores de Asia-Pacífico, las bolsas europeas han comenzado su sesión a la baja, dirección que se ha consolidado a medida que transcurría la jornada.

Así, además de los datos sobre la economía china, el foco de atención de los inversores se ha situado en la publicación de la producción industrial, tanto en Europa como en EEUU, ambas condicionadas por la escasez de componentes. En concreto, la producción industrial de la Eurozona creció en julio un 1,5% mensual, tras la contracción de un 0,1% mensual registrada en junio y superando ampliamente las estimaciones del consenso de analistas (0,6% mensual). Por otro lado, el crecimiento de la producción del sector manufacturero en EEUU se ralentizó en agosto a un 0,4% mensual, 0,4 pp inferior que en julio.

En este contexto, ha predominado el rojo en la evolución de los principales índices bursátiles europeos, superándose las pérdidas el umbral del 1% en el caso del CAC 40 francés (-1,04%) y del IBEX 35 español (-1,65%). Asimismo, el DAX 30 alemán ha retrocedido un 0,68%, mientras que el Footsie 100 inglés ha limitado su caída a un 0,05%.

En España, el IBEX 35, perjudicado por el peso en su composición de las utilities (21,5%), ha retrocedido un 1,65%. En concreto, ha cerrado en 8.635 puntos. Entre sus componentes, sólo 7 valores han cerrado positivo, destacando especialmente el repunte de las acereras (ArcelorMittal +4,55%, Acerinox +2,64%) y de las petroleras (Repsol +1,65%). Por su parte, en terreno negativo, los mayores retrocesos se han registrado en Endesa (-6,39%) e Iberdrola (-5,79%).

Por su parte, tras los retrocesos registrados ayer, se observa un tono mixto entre los principales índices bursátiles estadounidenses, registrando el Nasdaq Composite una caída de un 0,09% y el S&P 500 un avance de un 0,26%.

Renta fija

Predominio de los repuntes de yield en las referencias a largo plazo de los mercados soberanos más relevantes de la Eurozona, recuperando, tras las caídas de los tipos interés registradas ayer, parcialmente los niveles del lunes 13 de septiembre.

En este sentido, los inversores han optado en la sesión de hoy por reducir la exposición al mercado de renta fija soberano, en un contexto marcado por la moderación ayer de las TIRes soberanas tras la publicación del dato de inflación en EEUU de agosto.

Así, el punto de mira gira hacia la reunión de la Reserva Federal de la próxima semana (21 y 22 de septiembre) y las posibles medidas que pueda tomar respecto a la reducción del ritmo de compra de activos. En esta coyuntura, la ralentización del ritmo de creación de empleo y la moderación de la inflación de agosto podrían sugerir una pérdida de momentun de la economía estadounidense, por lo que gana peso la probabilidad de que el organismo monetario demore el inicio del tapering al menos hasta noviembre.

De esta forma, en la Eurozona, en las referencias a 10 años, el repunte más elevado de yield se ha situado en Italia (+5,5 pb a un 0,700%). A su vez, la rentabilidad del bono francés a 10 años ha aumentado 4,3 pb hasta situarse nuevamente en terreno positivo (+0,024%), mientras que la TIR del bono español a 10 años ha subido 3,9 pb a un 0,343% y la del bono alemán a 10 años 3,5 pb a un -0,308%.

Fuera de la zona monetaria europea la tendencia ha sido similar, situándose el rendimiento del Gilt de Reino Unido a 10 años en un 0,775% (+3,9 pb).

Por su parte, en EEUU la TIR del Treasury a 10 años registra a cierre de los mercados europeos un aumento de 3,0 pb hasta un 1,314%.

Materias primas y divisas (a cierre de sesión europea)

Continuación de la tendencia alcista en el mercado de crudo, encadenando así su cuarta jornada consecutiva al alza y consolidándose en máximos de las últimas 6 semanas. En concreto, el precio del petróleo Brent se sitúa en torno a 75,7 dólares por barril y el petróleo WTI (de referencia en EEUU) en torno a 72,7 dólares por barril.

Todo ello en un contexto marcado por la situación climatológica en el Golfo de México ante la incapacidad de buena parte de las refinerías de crudo en Luisiana de reiniciar su actividad con normalidad tras el paso hace dos semanas del huracán Ida. A este hecho se une ahora el contacto en la costa de Texas del huracán Nicolás, dejando miles de negocios y casas sin electricidad, si bien manteniendo por ahora las refinerías del estado sureño su actividad con normalidad.

Paralelamente, la evolución al alza también se explica por el progresivo descenso de los inventarios de crudo, debido tanto por la disrupción por el lado de la oferta como por la sostenida elevada de la demanda de petróleo. En este sentido, según el Instituto Americano de Petróleo (API, por sus siglas en inglés), en la semana acabada el 10 de septiembre los inventarios cayeron en 5,4 millones de barriles, en comparación con las estimaciones del consenso de analistas de una disminución de 3,5 millones de barriles. A su vez, la Administración de Información de Energía (AIE) de EEUU ha publicado que sus inventarios cayeron la última semana en 6,4 millones de barriles (-3,5 millones de barriles anterior).

Así, a cierre de sesión europea el petróleo Brent registrauna revalorización de un 2,83% hasta 75,68 dólares por barril, mientras que el avance del WTI (de referencia en EEUU) alcanza el 3,19% (72,71 dólares por barril).

Por su parte, las variaciones en el mercado de metales preciosos no son especialmente significativas a cierre de los mercados europeos, manteniéndose el oro por debajo del umbral de 1.800 dólares por onza (-0,41% a 1.797 dólares por onza). Asimismo, el precio de la plata retrocede un 0,08% a 23,87 dólares por onza y el del platino sube un ligero 0,07% a 944,62 dólares por onza.

En el mercado de divisas, el cruce eurodólar sube en la sesión de hoy un ligero 0,14% hasta 1,182 dólares por euro en un contexto marcado por la moderación del crecimiento en agosto de la producción industrial de EEUU. A su vez, el Dollar Index cae a 92,47 puntos (-0,16%).

Macro

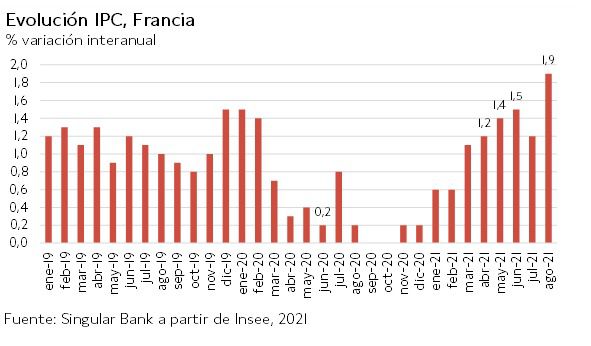

Inflación en Francia

En agosto, según el Insee, el nivel de precios en Francia avanzó un 0,6% mensual, confirmando la estimación preliminar y situándose 0,5 pp por encima de su registro del mes anterior de un 0,1% mensual. Así, la inflación anual repuntó 0,7 pp hasta un 1,9% (vs. 1,2% anual en julio).

Esta tendencia al alza está apoyada en el incremento de los precios de los bienes manufactureros tras las rebajas de verano (1,1% interanual) y la aceleración del encarecimiento de los alimentos (1,3% interanual) y de la energía (12,7% interanual). Todo ello unido a un aumento de los precios de los servicios asociados al transporte de un 0,7% interanual.

Inflación en Italia

Según el Istat, en agosto el IPC en Italia aumentó un 0,4% respecto a julio (vs. 0,5% mensual estimado), repuntando la inflación anual 0,1 pp hasta un 2,0% (vs. 1,9% anual el mes anterior). Por su parte, la inflación subyacente, que excluye los precios de la energía y alimentos no procesados, se mantuvo estable en un 0,6% anual, y la inflación excluyendo la energía repuntó ligeramente a un 0,5% anual (vs. 0,4% el mes anterior).

El aumento mensual refleja, por una parte, factores estacionales que afectaron al alza a los precios de los servicios relacionados con el transporte (2,8% mensual) y el ocio y el cuidado personal (0,7% mensual). Además, se registró un avance de los precios de los productos energéticos no regulados (1,7% mensual) y de los alimentos no elaborados (0,4% mensual).

La aceleración del crecimiento interanual del IPC se explica principalmente por el significativo incremento del coste de los productos energéticos no regulados, de 1,6 pp respecto a julio hasta un 12,8% interanual, y de los regulados, que aumentaron 0,2 pp hasta un 34,4% interanual. Por su parte, los precios de los alimentos no elaborados revirtieron su tendencia a la baja al repuntar un 0,8% interanual, mientras que los de los servicios cayeron 0,2 pp a un -0,4% interanual.

Inflación en Reino Unido

En agosto, la inflación en Reino Unido repuntó hasta un 3,2%, 1,2 pp por encima de su nivel de julio de un 2,0% anual, situándose en su mayor registro desde enero de 1997.

Mensualmente, el IPC se incrementó un 0,7% en agosto, contrastando con la caída de un 0,4% del mismo periodo del año anterior.

Producción industrial en la Eurozona y la UE

En julio, según Eurostat, la producción industrial ajustada estacionalmente aumentó un 1,5% respecto al mes anterior en la Eurozona, y un 1,4% en la UE. En términos interanuales, el índice aumentó un 7,7% en la UE, y un 8,3% en la zona monetaria europea.

Tanto en el caso de la Eurozona como en el de la UE destacaron los incrementos en la producción de bienes de consumo no duraderos (+3,5% y +2,8% respectivamente), de los bienes de capital (+2,7% y +2,4%) y de los bienes intermedios (+0,4% y +0,5%), frente a la caída de la producción energética (-0,6% y -0,2%).

Entre los Estados miembros, los mayores avances de la producción industrial se registraron en Irlanda (+7,8%), Bélgica (+5,0%) y Portugal (+3,5%), mientras que los retrocesos más significativos se produjeron en Lituania (-2,0%), Eslovenia (-1,8%) y Croacia (-1,6%).

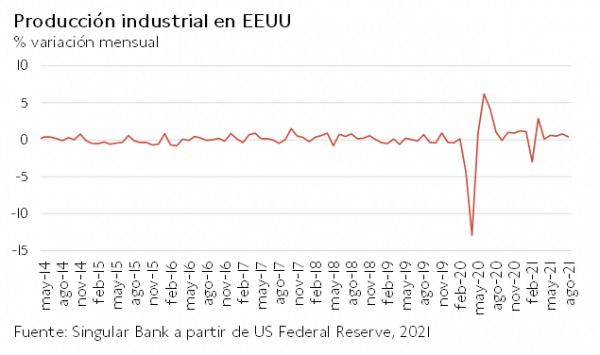

Producción industrial en EEUU

En agosto, el sector industrial en EEUU continuó con la senda de recuperación iniciada en octubre de 2020, si bien a un ritmo más moderado ante el impacto del huracán Ida en el Golfo de México a finales de mes, que obligó al cierre de plantas de petroquímicos, resinas plásticas y refinación de petróleo. El índice de producción industrial aumentó un 0,4% mensual, 0,4 pp menos que el mes anterior (0,8%).

Por sectores, la producción manufacturera creció un ligero 0,2% respecto a julio (vs. 1,6% mensual anterior), mientras que la minería se contrajo un 0,6% mensual, reflejando las interrupciones provocadas por el huracán en la extracción de petróleo y gas. En contraste, utilities revirtió parcialmente su significativo descenso del mes anterior registrando un avance de un 3,3% mensual (frente a un -4,0% en julio).

En términos interanuales, la producción industrial en EEUU se situó un 8,9% por encima de su nivel de agosto de 2020 y un 0,3% superior a sus niveles pre-pandemia (febrero de 2020).

Índice Empire Manufacturing de la Fed de Nueva York, EEUU

En septiembre, el índice Empire Manufacturing de condiciones comerciales generales de la Reserva Federal de Nueva York continuó con la senda al alza iniciada en febrero, en una coyuntura marcada por el elevado porcentaje de población vacunada y las ayudas fiscales. Así, se mantuvo en terreno de expansión por decimoquinto mes consecutivo.

La expansión de la actividad se aceleró significativamente tras la moderación observada el mes anterior, situándose el indicador de condiciones comerciales actuales en 34,3 puntos (vs. 18,3 puntos en agosto). Un 46% de los encuestados afirmó que las condiciones habían mejorado durante el mes, frente a un 12% que destacó una peor situación.

A su vez, el índice de nuevas órdenes de pedido aumentó hasta 33,7 puntos (+19 puntos respecto al mes anterior) y el indicador de nuevos envíos a 26,9 puntos (+23 puntos).

Por su parte, el indicador de condiciones comerciales futuras se mantuvo elevado en 48,4 puntos (+1,9 puntos respecto a agosto), reflejando que se mantienen unas perspectivas económicas positivas en los próximos 6 meses.

Índice de precios de importación y de exportación en EEUU

En agosto, los precios de las importaciones estadounidenses disminuyeron un 0,3% mensual, registrando su primer descenso en los últimos 10 meses tras las subidas de un 0,4% en julio y un 1,1% en junio. Una evolución explicada principalmente por los menores precios de los combustibles (-2,3% mensual), mientras que el coste de las importaciones de no combustibles se redujo un ligero 0,1% respecto a julio.

En contraste, los precios de las exportaciones de EEUU crecieron un 0,4% en agosto (vs. 1,1% en julio).

Solicitudes de hipotecas en EEUU

Según la Asociación Bancaria de Hipotecas (MBA), en la semana finalizada el 10 de septiembre las solicitudes de hipotecas EEUU aumentaron ligeramente, revirtiendo la tendencia a la baja de las dos semanas anteriores, en una coyuntura en la que el reducido stock de viviendas continúa ejerciendo presión al alza sobre los precios.

Concretamente, entre el 3 y el 10 de septiembre repuntaron un 0,3% semanal (vs. -1,9% la semana anterior) apoyadas en el aumento del índice de compras (+8%). En contraste, las operaciones de refinanciación continuaron con su senda a la baja reduciéndose un 3%, a pesar de que la tasa fija a 30 años se mantuvo en torno a un 3%, próxima a niveles mínimos desde el mes de febrero.

Empresarial

Fluidra (Hoy: -5,14%; YTD: +67,54%)

BofA Securities Europe anunció ayer a la Comisión del Mercado de Valores (CNMV) la venta de un paquete de aproximadamente 10.000.000 acciones ordinarias existentes de Fluidra, representando en torno a un 5,1% del capital de la Sociedad, cuya colocación privada se realizó mediante la modalidad de colocación acelerada.

Esta colocación fue dirigida exclusivamente a inversores cualificados, actuando AZ Capital y STJ Advisors como asesores financieros del vendedor -Piscine Luxembourg Holdings-, y el importe ha ascendido a un total de 355.500.00 euros (35,55 eur/acc).

Tras esta colocación, Piscine Luxembourg Holdings, máximo accionista de la entidad, mantiene en propiedad 22.428.788 acciones de Fluidra, aproximadamente un 11,46% del capital. Está previsto que la liquidación de la operación se produzca el próximo 17 de septiembre.

Inditex (Hoy: -1,66%; YTD: +14,48%)

El grupo textil español ha presentado hoy los resultados del 2T, consiguiendo superar los niveles de 2019 en las principales magnitudes.

En el 2T, Inditex ha presentado 6.994 millones de euros de ingresos, lo que representa un aumento del 1% respecto al 2T de 2019 (pre-pandemia), o de un 7% si le aplicamos el tipo de cambio constante. El margen bruto repuntó un 1,4% (vs 2T 19), situándose en el 56,4%, y los gastos operativos en un 4% (vs 2T 19), sumando un total de 2.070 millones de euros. Por su parte, el EBITDA fue un 5% superior al 2T de 2019, alcanzando la cifra de 1.866 millones de euros, y el EBIT de 1.116 millones de euros. El beneficio neto en el trimestre fue de 851 millones de euros, con una tasa de impuestos del 22,6%, y la caja neta se amplió hasta 8.016 millones de euros (+1.536 millones de euros interanuales y +848 millones respecto al 1T), suponiendo un 8,5% de su capitalización bursátil.

En el 2T, y de acuerdo con el consenso del mercado, las ventas online se moderaron a medida que las tiendas fueron reabriendo, tras registrar un incremento interanual del 67% en el trimestre anterior. Las ventas online del primer semestre (IS) aumentaron un 36% interanualmente, y la compañía prevé que éstas superen el 25% de las ventas totales a final de año.

Respecto a las tiendas físicas, Inditex cuenta actualmente con un 99% de sus tiendas abiertas, mostrando una progresiva vuelta a la normalidad en las ventas en tienda, a la par que las de internet siguieron creciendo. Las ventas en tienda y online -a tipo de cambio constante- entre el 1 de agosto y el 9 de septiembre han crecido un 22% interanualmente, y un 9% respecto al mismo periodo en 2019.

La directiva espera un impacto de la divisa muy reducido en el 2S del año respecto al mismo periodo del 2020, y reitera su objetivo de inversión de 900 millones de euros para el periodo 2021/ 23. A su vez, estima un pago de dividendo de 0,35 eur/acción el 2 de noviembre.

DIA (Hoy: -3,54%; YTD: -63,11%)

La cadena de supermercados española ha presentado hoy sus resultados del primer semestre (1S). En el 1S de 2021, los ingresos netos cayeron un 9,1% con respecto al mismo periodo de de 2020 de 3.194 millones de €. Por su parte, el resultado neto atribuible fue de -104,8 millones de $, aminorando en un 44,2% las pérdidas registradas en el 1S del año anterior.

Así, las ventas netas de la compañía cayeron en tres de las cuatro áreas geográficas de actuación del grupo entre enero y junio. Los ingresos en la principal zona de actuación, España, sufrieron una contracción de un 13,2% con respecto al 1S de 2020 al situarse en 1.045,3 millones, así como los de otras zonas minoritarias, como Portugal y Brasil, que disminuyeron en un 8,7% y 13%, respectivamente. En contraste, las ventas netas de la compañía en Argentina se incrementaron en un 2,7% frente al 1S de 2020 hasta 228,6 millones de €.

Con respecto a la cuenta de pérdidas y ganancias, el beneficio bruto de la compañía se redujo un 5,5% frente al 1S de 2020 hasta 719 millones de €. El ebitda se contrajo un 19,3% hasta 142,7 millones de € y el ebit se situó en terrenos negativos en -55,7 millones de €, frente al ebit negativo de -52 millones de € entre enero y junio de 2020. Sin embargo, debido a la significativa reducción del endeudamiento financiero neto, el grupo obtuvo un resultado neto de -104,8 millones, frente a las pérdidas netas de 187,7 millones de € en el 1S de 2020.

Cabe destacar que DIA anunció el pasado 4 de agosto el cierre de su operación global de capitalización y refinanciación, en la que se llevó a cabo un aumento de capital por valor de 1.028 millones de €. De esta cantidad, 769 millones de € resultaron de la capitalización de la deuda pendiente con LetterOne, mientras que 259 millones de € restantes fueron ofrecidos a otros inversores.

Además, se produjo una extensión de los vencimientos de su deuda a corto plazo a los años 2025 y 2026. Según el grupo, la operación supuso una reducción del endeudamiento financiero neto de la compañía de aproximadamente un 75%.

, ha retrocedido un 1,65%")

Si (

Si ( No(

No(