La principal pregunta que sobrevuela entre los inversores antes de la muy esperada reunión del FOMC de este mes es: ¿el informe de empleo de EE.UU. de agosto ha descarrilado los planes para un anuncio de reducción gradual en septiembre? id:76010

Los comunicados de los miembros de la Reserva Federal han tenido un tono relativamente agresivo en los últimos meses, a medida que han crecido las presiones inflacionistas y la economía estadounidense se ha ido recuperando de la pandemia. El acta de la reunión de julio del FOMC indicó que la mayoría de responsables de la política económica vieron probable una reducción en el ritmo de compra de activos antes de fin de año, asumiendo que la economía continúe evolucionando como se esperaba. Desde entonces, la inflación de EE.UU. se ha mantenido por las nubes - la tasa de crecimiento general de los precios al consumidor se situó apenas por debajo de un máximo de 13 años del 5,3% interanual en agosto, y la inflación subyacente por encima del 4% por tercer mes consecutivo.

Gráfico 1: Tasa de inflación en EE.UU. (2012 - 2021)

Fuente: Refinitiv Datastream Fecha: 16/09/2021

La evidencia de que la demanda de trabajadores sigue superando ampliamente a la oferta también sugiere que es poco probable que estas presiones sobre los precios se disipen en el corto plazo. Las vacantes de empleo en EE.UU. alcanzaron un récord de 10,9 millones en julio (gráfico 2), ya que muchas empresas tienen problemas para cubrir puestos vacantes. Esto ha dado lugar a un fuerte aumento de los salarios, ya que los empleadores intentan cubrir los puestos vacantes mencionados anteriormente ofreciendo salarios más atractivos. El aumento de las presiones inflacionistas ha sido una de las principales razones por las que los inversores han aumentado sus apuestas de que una normalización en la política monetaria de la Fed es más probable que no para fin de año.

Gráfico 2: Ofertas de empleo de JOLTS en EE.UU. (2015 - 2021)

Fuente: Refinitiv Datastream Fecha: 16/09/2021

El presidente del FOMC, Jerome Powell, adoptó un tono mixto durante su discurso en el simposio anual de Jackson Hole a finales de agosto, aunque sí pareció allanar el camino para la reducción gradual antes de finales de 2021. Powell afirmó que el ritmo de la recuperación económica de EE.UU. había superado las expectativas, y que se estaba logrando un claro progreso hacia el máximo empleo. También expresó su preocupación por el aumento de las presiones inflacionistas, aunque según Powell estas preocupaciones han sido atenuadas por una serie de factores que sugieren que los elevados números son de naturaleza transitoria.

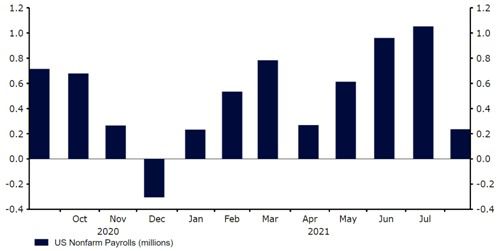

Sin embargo, desde la conferencia, los datos macroeconómicos de EE.UU. han sido ligeramente decepcionantes, en particular el informe de agosto sobre el empleo no agrícola. El mes pasado se crearon 235.000 puestos de trabajo netos en la economía estadounidense, considerablemente menos que el consenso de los 750k y muy por debajo de los 1,1 millones registrados en julio (gráfico 3). Un aumento de los contagios provocado por la propagación de la variante delta presenta un riesgo para las perspectivas y ha contribuido en gran parte en la desaceleración en la creación de empleo. Hasta ahora, la mayoría de los bancos centrales han pasado por alto el impacto de la última ola, aunque el reciente repunte tanto en el número de casos como en las muertes proporciona a la Fed, como mínimo, una razón para ser cautelosa a la hora de decidir cuándo eliminar sus medidas de estímulo altamente acomodaticias.

Gráfico 3: Nóminas no agrícolas de EE.UU. (2020 - 2021)

Fuente: Refinitiv Datastream Fecha: 16/09/2021

Además de las comunicaciones del banco sobre el QE, los participantes del mercado prestarán especial atención a la publicación de la actualización del Diagrama de Puntos del banco, que muestra donde los miembros que revelan sus expectativas para los tipos de interés.. Con la inflación mucho más elevada de lo esperado que cuando se presentó el último conjunto de proyecciones en junio, creemos que otra revisión al alza en los puntos es posible este mes. El presidente Powell ha dejado claro que las subidas de tipos aún están algo lejos, pero con la inflación mostrando pocas señales de alivio en el corto plazo, un grupo de miembros adicionales con derecho a voto podrían empezar a predecir aumentos antes de finales del próximo año. Creemos que esto elevará la predicción media, que indicará aumentos antes de finales de 2022. Sin embargo, dado que el mercado ya está valorando la primera subida de tipos antes de finales del próximo año, creemos que la reacción del dólar estadounidense a las proyecciones revisadas puede ser más limitada de lo habitual.

Sin embargo, esperamos que el dólar se rija principalmente por las declaraciones de Powell sobre el tapering. Después de la pérdida de empleo en agosto, no creemos probable un anuncio oficial de reducción gradual (taper) este mes. La mayoría de los miembros del FOMC parecen estar cómodos con comenzar a normalizar las políticas este año, pero creemos que la incertidumbre que rodea a la variante delta puede retrasar la decisión de una reducción gradual a noviembre. Esto, en nuestra opinión, puede ser bajista para el dólar, en particular si Powell expresa una mayor preocupación por el impacto de la variante delta en la economía estadounidense, aunque esto ya parece estar en precio.

Por otro lado, la confirmación en la reunión de este mes de que la reducción comenzará en octubre o noviembre probablemente sería alcista para el USD, y esperaríamos que la divisa salga de su rango estrecho reciente frente al euro. Por primera vez en mucho tiempo, parece haber una clara división entre los miembros del FOMC. Los moderados parecen prevalecer por ahora, aunque eso podría cambiar fácilmente si los próximos datos de inflación sorprenden al alza y los datos sobre el mercado laboral muestran que la pérdida de nóminas de agosto fue simplemente una excepción. Por lo tanto, la incertidumbre de cara a la reunión es alta y esperamos que el dólar reaccione de una manera particularmente volátil.

Si (

Si ( No(

No(