Las expectativas de inflación deben ser el factor determinante de la inflación futura. Si la mayoría cree que la inflación subirá, subirá (y viceversa). El banco central las vigila como un halcón. Pero son un curioso foco de análisis. id:76054

Por un lado, la forma en que los agentes económicos anticipan la inflación está abierta al debate. ¿Son las expectativas ingenuas, racionales, autorregresivas; son simplemente expectativas o un recuerdo de la inflación pasada? Por otro lado, existe una multitud de métricas para medirlas. Nunca se tiene demasiado de algo bueno, pero en este caso, tenemos una gama de puntos de vista que pueden ser incoherentes. Entonces, ¿en qué punto nos encontramos?

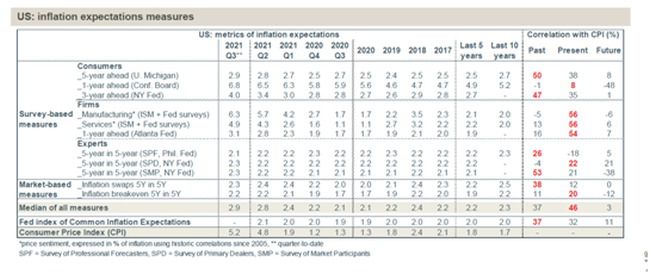

Hace unos días, la encuesta mensual de la Fed de Nueva York sobre las expectativas de los consumidores señalaba que los hogares habían vuelto a revisar significativamente sus expectativas de inflación durante el verano. Hemos visto comentarios afirmando que esto demostraba que el salto de la inflación no era en absoluto transitorio, que la Fed se equivocaba al ser tan tolerante y Joe Biden al querer estimular más la economía, etc. etc. La realidad es más matizada. Consideremos todos los datos disponibles. ¿Qué vemos?

La tendencia de las expectativas de inflación ha ido al alza durante el último año, no cabe duda. Su nivel medio está en torno a 0,5 puntos por encima de la media de la última década. Una brecha de esta magnitud está dentro de la zona de tolerancia de la Fed, sobre todo después de la revisión de la estrategia del año pasado. Recapitulando, la Fed no reaccionará ante una inflación superior a su objetivo para compensar las brechas negativas del pasado. Dicho esto, hay muchas diferencias en función del agente y, sobre todo, del horizonte temporal. El aumento de la inflación esperada es más marcado a corto plazo que a largo plazo, lo que apoya la hipótesis de un bache de inflación (puede que hayamos alcanzado la meseta). Las expectativas a corto plazo están más correlacionadas con la inflación reciente. La revisión de las expectativas es mucho más pronunciada en las encuestas con las empresas, que están expuestas a las perturbaciones de la cadena de precios, que para los demás agentes. Esto confirma un hecho ya ampliamente confirmado por la experiencia, a saber, que la repercusión del IPP en el IPC es muy imperfecta y, en todo caso, repartida en el tiempo. Cabe destacar que, tras un repunte en el primer semestre de 2021, las expectativas extraídas de los mecanismos de cobertura (swaps, TIPS) se han estabilizado. A menos que las tensiones se extiendan al conjunto del IPC, la Fed puede seguir siendo optimista.

El evento principal, no hace falta decirlo, es la reunión del FOMC y la conferencia de prensa de Jerome Powell el 22 de septiembre. No se espera ningún cambio en los tipos de interés oficiales. Tras la anterior reunión del 28 de julio, los funcionarios habían preparado a los mercados para una reducción de las compras de activos antes de finales de 2021. La mayoría de las expectativas del mercado se inclinaban entonces, en general, por el inicio de 2022. La variante Delta, por sus efectos (moderadamente) negativos sobre las condiciones económicas en agosto, introdujo cierta incertidumbre en la toma de decisiones y su anuncio. Dicho esto, las últimas declaraciones antes del apagón previo a la reunión no indicaban que la Fed estuviera tan preocupada como para revisar su intención de reducir las compras de activos en los próximos tres meses. Si el FOMC retrasa una decisión esta vez, las otras reuniones del FOMC se celebrarán el 3 de noviembre y el 15 de diciembre.

Si (

Si ( No(

No(