La inflación de los precios está asomando la cabeza, en todo el mundo. En Estados Unidos, el aumento anual de los precios de los bienes de consumo fue del 5,4% en septiembre de 2021, en la zona del euro del 3,4% y en China del 4,1%. id:77194

No es sólo el aumento de los precios de la energía lo que hace subir los precios de los bienes de consumo. La presión al alza de los precios afecta a todo tipo de precios de bienes y servicios: alimentos, ropa, muebles, etc. La evolución inflacionista también hace estragos en los mercados de activos. Por ejemplo, los precios de la vivienda en muchos países suben fuertemente. En Estados Unidos, los precios de la vivienda subieron un 19,7% interanual en julio de 2021, mientras que los precios de la vivienda en Alemania subieron un 13,3% interanual en el tercer trimestre de 2021.

Hay muchas pruebas de que la inflación de los precios está muy viva y podría incluso seguir aumentando. En este contexto, es importante tener en cuenta que la inflación de los precios -es decir, el aumento continuo de los precios de los bienes y servicios en general- no es un desastre natural. La inflación de los precios es obra del hombre, el resultado de un aumento excesivo de la cantidad de dinero. De hecho, sin un aumento bastante sustancial de la oferta monetaria, es difícilmente imaginable que todos los precios de los bienes y servicios empiecen a subir con el tiempo. Para rechazar esta afirmación, habría que suponer que la demanda de dinero en relación con la oferta de dinero disminuiría continuamente. Esto, sin embargo, es muy improbable si no hay un aumento de la oferta de dinero.

En su "lucha" contra las consecuencias de la crisis del bloqueo dictado políticamente, los bancos centrales de todo el mundo han reducido los tipos de interés a mínimos históricos y han abierto las espitas monetarias. El resultado es la acumulación de un enorme "excedente monetario", dinero que aún no se ha traducido en un aumento de la producción y/o de los precios. Por ejemplo, estimamos que en EE.UU. el excedente monetario es ahora de alrededor del 20%, y en la zona del euro, de alrededor del 15%, lo que constituye un potencial de aumento de precios de la misma magnitud. Para empeorar las cosas, la masa monetaria M2 de EE.UU. sigue creciendo a un ritmo del 12% interanual, lo que significa que el excedente monetario sigue subiendo. En la zona del euro también se está produciendo una evolución similar.

Esto sugiere claramente que los bancos centrales tendrán que subir los tipos de interés para evitar que la inflación de los precios se les vaya de las manos. Sin embargo, debe quedar claro que una política monetaria de subidas de tipos de interés y contención de la expansión del crédito y la oferta monetaria equivaldría a un terremoto para el sistema económico y financiero mundial, ya que la última recuperación económica ha sido impulsada por unos tipos de interés extremadamente bajos y una oferta de crédito y dinero muy generosa. Es muy probable que el repunte del actual ciclo económico llegue a su fin si los bancos centrales se embarcan en una política de reducción de la inflación de los precios. De hecho, no hace falta mucho para esperar que eso desencadene la próxima gran crisis.

¿Y si los bancos centrales no ponen fin a su política inflacionista? En el extremo, la inflación de los precios podría salirse de control si los agentes del mercado pierden la confianza en que los bancos centrales abandonen alguna vez su curso inflacionista. Esto, a su vez, podría llevar a un brutal colapso monetario. Con toda probabilidad, los bancos centrales no querrán correr ese riesgo, por lo que en algún momento tendrán que poner su dinero donde está su garganta y subir los tipos de interés. Sin embargo, lo más probable es que cualquier acción de este tipo sea de naturaleza "cosmética", lo que significa que los bancos centrales probablemente harán todo lo posible para evitar que los tipos de interés reales (es decir, ajustados a la inflación) vuelvan a ser positivos; especialmente porque los niveles de deuda mundial ya son aplastantemente altos, y muchos prestatarios no podrían sobrevivir en un entorno de costes de préstamo reales más altos.

Como se ha señalado anteriormente, si los bancos centrales se dedicasen a combatir la inflación de los precios elevando los tipos de interés de nuevo a "niveles normales", sería inevitable una recesión-depresión. Sin embargo, desde el "consenso de gestión macroeconómica" actual, una fuerte caída de la producción y un aumento del desempleo serían claramente inaceptables. Todo ello lleva a la conclusión de que los bancos centrales mantendrán probablemente su "postura pasiva" durante el mayor tiempo posible, absteniéndose de volver a situar los tipos de interés reales en un nivel económicamente significativo, con la esperanza de que el actual aumento de la inflación de los precios de los bienes de consumo resulte ser temporal.

En este contexto, debería resultar evidente que la política monetaria inflacionista de los bancos centrales ha llegado a una encrucijada. Lo mejor que pueden esperar los inversores es que la inflación de los precios no se descontrole, pero tienen pocas razones para creer que la inflación de los precios -ya sea en forma de aumento de los precios de los bienes de consumo y/o de los activos- vaya a disminuir hacia niveles más modestos. En primer lugar, el poder adquisitivo de la moneda - ya sea el dólar estadounidense, el euro, el renminbi chino o el yen japonés- será víctima de las políticas inflacionistas en curso de los bancos centrales. Es justo suponer que escapar del "impuesto a la inflación" será un desafío clave para cualquier ahorrador e inversor en los próximos años.

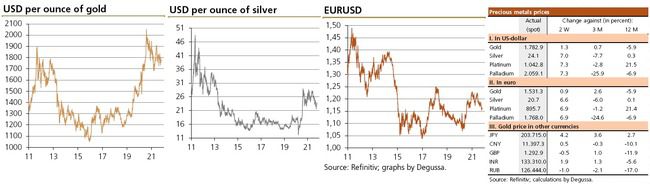

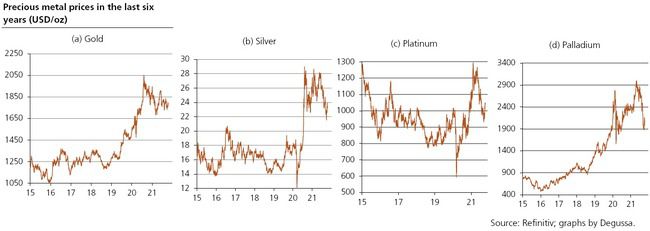

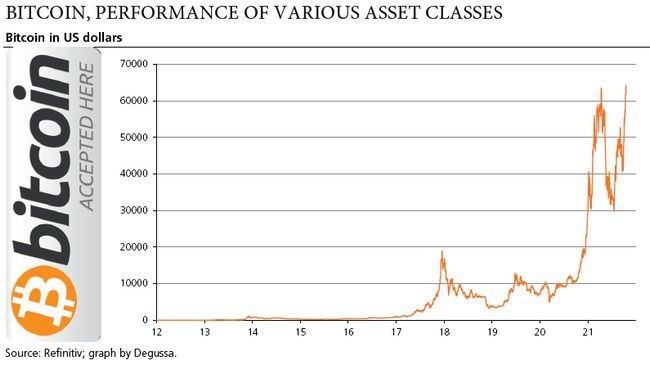

Desde agosto de 2020, las acciones y las criptomonedas han tenido un rendimiento superior, mientras que el oro y la plata han tenido un rendimiento inferior. Sin embargo, el inversor avispado no debe dejarse llevar. Los bancos centrales están creando un "mundo ficticio" de proporciones épicas y, hasta ahora, han tenido un éxito relativo a la hora de disipar las preocupaciones de los inversores sobre el riesgo y la inflación. Pero la gente se dará cuenta cada vez más de que, con la emisión de cantidades de dinero cada vez mayores, la inflación de los precios se comerá los frutos de su trabajo, que su nivel de vida está disminuyendo, que algunos se enriquecen mientras un gran número de personas se empobrece. Una vez que la gente despierte, las políticas inflacionistas se volverán contraproducentes, y la estructura económica y política que ayudó a construir se desmoronará.

Aunque el oro y la plata físicos han perdido el favor de los inversores en los últimos tiempos, representan una opción sólida para proteger su cartera contra el envilecimiento de las monedas orquestado por la política de los bancos centrales. Estos metales preciosos representan un verdadero "dinero sólido". El valor de cambio del oro y la plata no puede ser manipulado permanentemente a la baja por los bancos centrales, especialmente cuando los tiempos son realmente difíciles. Además, el oro y la plata físicos no conllevan, a diferencia de los depósitos bancarios, un riesgo de contrapartida o de impago. Por último, pero no por ello menos importante, el oro y la plata físicos hacen que el inversor sea independiente del sistema financiero, de sus horarios de negociación, de los procedimientos de liquidación y entrega y de los costes.

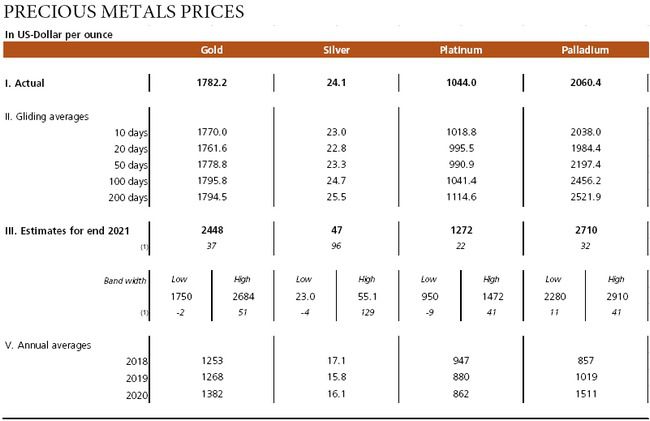

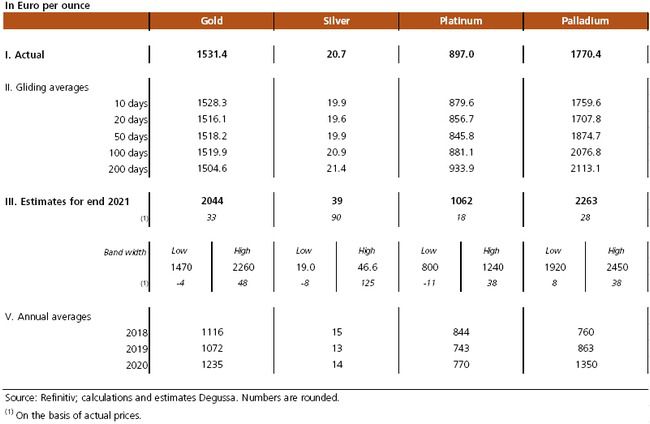

En resumen, añadir oro y plata físicos a su cartera a los precios actuales tiene mucho sentido para aquellos inversores orientados al largo plazo que comparten la opinión de que la banca central ha llegado realmente a una encrucijada, y para aquellos que creen que el escenario más probable es que el régimen inflacionista siga llegando a sus límites, un escenario mucho más probable que la vuelta a una política monetaria prudente.

Si (

Si ( No(

No(