En un contexto marcado por la presentación de resultados corporativos del 3T, que ha reforzado el sentimiento del mercado, el índice global MSCI World mantuvo ayer su tendencia al alza con un avance de un 0,24%. id:77239

Los principales índices bursátiles mundiales registraron subidas generalizadas, si bien en EEUU se moderaron al final de la sesión hasta situarse significativamente por debajo de las ganancias diarias de entre un 0,8% y un 1% observadas en Europa. En concreto, la subida del S&P 500 se limitó a un 0,18%, mientras que el Nasdaq Composite y el Dow Jones se mantuvieron prácticamente planos (+0,06% y +0,04%, respectivamente).

En los mercados de renta variable de asiáticos predomina el signo negativo, liderado por las caídas del Hang Seng de Hong Kong (-1,76%) y el Shanghai Composite chino (-1,13%). A su vez, el Kospi surcoreano pierde un 0,71% y el Nikkei 225 japonés un ligero 0,03%.

Siguiendo la misma tendencia, el mercado de futuros sobre índices en Europa muestra ligeras caídas generalizadas. El mayor descenso se registra en el futuro del DAX 30 alemán (-0,30%), mientras que los del CAC 40 francés y el IBEX 35 español caen un 0,18% y un 0,29%, respectivamente. En Reino Unido se observa mayor estabilidad, perdiendo el FTSE 100 un 0,07%.

En renta fija, en el inicio de la sesión contrastan las compras en los mercados de deuda soberana europeos frente a la reducción de la exposición de los inversores a la renta fija soberana de EEUU, si bien las variaciones de yield son moderadas. Entre las referencias a 10 años de la Eurozona, el rendimiento del bono italiano cae 1,1 pb hasta un 0,985%, el de España 0,6 pb a un 0,517% y el de Alemania 0,8 pb a un -0,125%. En el caso de EEUU, la TIR del Treasury a 10 años recupera 0,7 pb y alcanza un 1,615%.

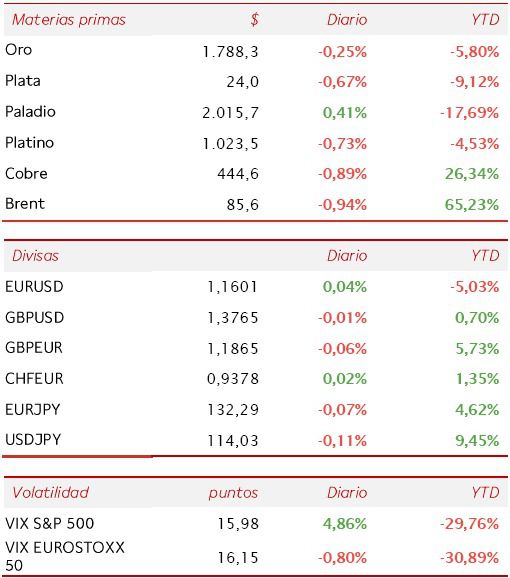

El precio del oro continúa moderándose tras superar el lunes el umbral de 1.800 dólares por onza, cayendo hoy un 0,25% a 1.788 dólares por onza. Por su parte, la cotización del petróleo Brent retrocede un 0,94% desde el máximo de los últimos tres años alcanzado ayer de 86,4 dólares por barril. En el mercado de divisas, el cruce eurodólar se mantiene prácticamente estable en torno a 1,16 dólares por euro (+0,04%).

El índice de volatilidad VIX del S&P 500 revirtió ayer su caída de la jornada anterior subiendo hasta 15,98 puntos (+4,86%).

Noticias relevantes desde el cierre de mercados

Beneficios industriales en China

En septiembre, los beneficios registrados en el sector industrial chino aceleraron su ritmo de crecimiento, recuperándose tras la significativa moderación experimentada en agosto. En concreto, aumentaron un 16,3% interanual (vs. 10,1% el mes anterior). Este repunte se vio apoyado, entre otros factores, por la mayor rentabilidad de las empresas ligadas a las materias primas ante el incremento de los precios de la energía. En el conjunto de los primeros nueve meses del año, las ganancias aumentaron un 44,7% respecto al año anterior.

No obstante, se observó una elevada dispersión en los beneficios por tipología de empresa. Las empresas estatales aumentaron sus ganancias un 77,9% en los primeros nueve meses del año respecto al año anterior, mientras que las privadas mostraron un crecimiento más moderado de un 30,7% interanual. Destacó el repunte de los beneficios de las industrias de procesamiento de petróleo, carbón y otros combustibles de un 930% en el periodo de enero a septiembre.

Microsoft (Última sesión: +0,64%; YTD: +39,43%)

El fabricante de software y hardware estadounidense informó ayer de sus ganancias fiscales en el último trimestre, superando las estimaciones del consenso del mercado. Los ingresos totales de Microsoft crecieron un 22% interanual hasta 45.320 millones de $ (frente a la previsión de en torno a 44.000 millones de $), registrando su mayor ritmo de avance desde 2018. Por segmentos, Intelligent Cloud, que comprende la nube pública de Azure, los servicios empresariales, GitHub, SQL Server, System Center, Visual Studio y Windows Server, generó ingresos de 16.960 millones de $, un 31% más que en el mismo trimestre de 2020. La unidad de Productividad y Procesos de Negocios, que incluye Dynamics, LinkedIn y Office, contribuyó con 15.040 millones de $ en ingresos, un aumento interanual del 22%, mientras que el negocio More Personal Computing, que incluye Windows, dispositivos, juegos y publicidad en búsquedas, registró ingresos de 13.310 millones, un 12% más.

Respecto al beneficio neto, alcanzó 20.500 millones de $ (+48% interanual), equivalente a 2,27 $ por acción (vs. 2,07% $ por acción estimado). Tras estos resultados, Microsoft elevó su guidance para el próximo trimestre a un rango de 50.150-51.050 millones de $.

Si (

Si ( No(

No(