Los mercados de renta variable a nivel global han mostrado tono mixto nuevamente en la jornada de hoy, pendientes de la conclusión de la reunión de política monetaria de la Reserva Federal de EEUU. id:77508

El consenso del mercado espera que el presidente de la Fed anuncie hoy en la rueda de prensa posterior a la reunión (19:30 h española) el inicio del proceso de reducción de las compras mensuales de bonos. Una decisión que se enmarca en un contexto de elevadas tensiones inflacionistas de oferta derivadas de la disrupción de la cadena de suministro, el encarecimiento de las materias primas y el transporte de mercancías, y la crisis energética. Todo ello unido a la progresiva recuperación del mercado laboral estadounidense, que en septiembre mostró una reducción de la tasa de desempleo a un 4,8% de la población activa, su menor nivel desde marzo de 2020.

A la espera de conocer este viernes el informe oficial de empleo de octubre, según la encuesta publicada hoy por el instituto ADP, en el último mes se crearon 571.000 nuevos puestos de trabajo, superando las estimaciones del consenso del mercado de en torno a 400.000. Una cifra que supone 48.000 empleos más que los generados el mes anterior, pero que se sitúa significativamente por debajo de los registros de mayo y junio (882.000 y 741.000, respectivamente).

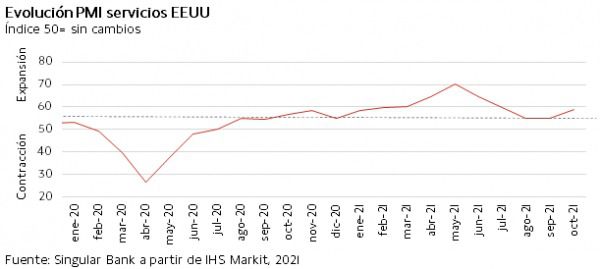

Paralelamente, hoy se ha completado la publicación de los indicadores adelantados de IHS Markit de EEUU con los datos de servicios, tras mostrar el lunes un significativo retroceso del PMI manufacturero de 2,3 puntos hasta 58,4 puntos en octubre. En el caso del sector servicios, el PMI repuntó a 58,7 puntos (+3,8 puntos) tras cuatro meses consecutivos a la baja, apoyado en el incremento del volumen de nuevos pedidos. Una tendencia que ha constatado el indicador del Institute for Supply Management (ISM), que se ha elevado a un 66,7% en el último mes (+4,8 pp). No obstante, en línea con los datos del sector manufacturero, las encuestas ha reflejado un notable descenso de la confianza empresarial ante las interrupciones en la cadena de suministro, la escasez de materiales y mano de obra, el retraso en las entregas y los crecientes costes de los inputs de producción. En este sentido, el indicador del ISM de precios pagados por los proveedores de servicios por materiales y servicios aumentó a su nivel más elevado desde septiembre de 2005, al mismo tiempo que el índice de tiempos de entrega registró su segundo mayor registro histórico.

En el caso de la región Asia-Pacífico, ha destacado la consolidación en terreno de expansión de los PMIs de servicios en India (+3,2 puntos a 58,4 puntos en octubre) y en China (+0,4 puntos a 53,8 puntos). Sin embargo, en el caso de la mayor potencia asiática su evolución en el último trimestre del año podría verse limitada por la reciente reintroducción de restricciones de movilidad en algunas provincias ante un nuevo brote de covid-19. En este entorno, hoy el Shanghai Composite chino ha perdido un 0,20% y el Sensex indio un 0,43%. El descenso más acusado entre las principales bolsas asiáticas se ha registrado en el Kospi de Corea del Sur (-1,25%), revirtiendo su tendencia al alza de ayer. Por otro lado, las bolsas de Japón han permanecido cerradas por festivo.

En Europa, en los principales índices bursátiles ha destacado nuevamente la caída del IBEX 35 español, de un 0,82%, al mismo tiempo que el FTSE 100 británico ha perdidoun 0,36%. En contraste, el DAX 40 alemán yel CAC 40 francés han subido un 0,03% y un 0,34%, respectivamente.

En España, el IBEX 35 ha registrado su segunda caída diaria consecutiva, retrocediendo hasta 9.031 puntos (-0,82%). Su evolución a la baja ha estado liderada por las compañías ligadas a energías renovables, perdiendo Solaria un 9,05% y Siemens Gamesa un 11,78%, perjudicado por los resultados de su competidora danesa Vestas Wind. Por el contrario, únicamente cuatro valores han registrado subidas superiores a un 1%, destacando IAG (+2,71%) y Cie Automotive (+1,90%).

Por otro lado, las bolsas de EEUU fluctúan entre pérdidas y ganancias a la espera de que finalice la reunión de la Fed. A cierre de la sesión europea, el S&P 500 cae un ligero 0,10% y el Nasdaq Composite sube un 0,08%.

Renta Fija

Tras la caída de TIRes generalizada de ayer en los principales mercados de renta fija soberana de las economías avanzadas, hoy los inversores reducen nuevamente su exposición a los bonos de EEUU y Reino Unido a la espera de que concluya la reunión de la Reserva Federal. En contraste, en los mercados de la Eurozona se observa tono mixto, con predominio de las compras en la parte larga de las curvas de tipos de interés.

En línea con las declaraciones realizadas en las últimas semanas por el presidente de la Fed, Jerome Powell, y otros miembros del Comité, se prevé que se anuncie el inicio del tapering. El consenso del mercado mantiene las expectativas de que comience la reducción gradual del programa de compras de bonos, que actualmente asciende a 120.000 millones de $ mensuales, si bien existe mayor incertidumbre en torno a la duración del proceso y sobre cuándo comenzarán a subirse los tipos de interés de referencia. No obstante, el presidente de la Fed ha descartado en reiteradas ocasiones que la reducción del programa de compras vaya acompañada a corto plazo por una subida de tipos.

Por otro lado, el Tesoro de EEUU ha anunciado la primera disminución de sus ventas trimestrales de deuda a más de cinco años, lo que refleja la reducción de las necesidades de endeudamiento a medida que se moderan los gastos asociados a la pandemia. En concreto, la próxima semana subastará 120.000 millones de $ en valores a largo plazo, en torno a 6.000 millones de $ menos que los niveles récord observados en los tres últimos reembolsos trimestrales. Adicionalmente, también se reducirá el volumen de las subastas regulares de otros valores a más largo plazo en los próximos meses, con la única excepción de la deuda vinculada a la inflación. Los recortes más profundos se producirán en los bonos del Tesoro a 7 y 20 años.

En Europa, la presidenta del BCE, Christine Lagarde, ha reiterado hoy nuevamente que descarta un aumento del tipo de interés oficial en 2022. Ha recordado que, a pesar del actual repunte de la inflación, se mantienen las perspectivas de moderación de los precios a medio plazo. En este sentido, la autoridad monetaria europea señaló la semana pasada que las presiones inflacionistas deberían moderarse una vez que las cadenas de suministro globales se recuperen y se diluyan otros factores de oferta.

El gobernador del Banco de Francia, Francois Villeroy de Galhau, ha respaldado las declaraciones de la presidenta del BCE afirmando que no hay razón para una subida de los tipos de interés de la Eurozona el próximo año.

En este contexto, en los mercados secundarios de renta fija soberana de la Eurozona se han registrado movimientos de TIRes a la baja moderados, especialmente en los países de mayor calificación crediticia. En concreto, la rentabilidad del Bund alemán a 10 años se ha reducido 0,4 pb a un -0,172%, mientras que la del bono francés al mismo plazo ha caído 0,8 pb hasta un 0,176%. Siguiendo la misma tendencia, en España la yield del bono a 10 años ha disminuido 1,0 pb a un 0,518%, mientras que los movimientos han sido más significativos en Italia (-2,4 pb) y Grecia (-2,8 pb).

En contraste, fuera de la zona monetaria europea han predominado las ventas a lo largo de toda la curva de tipos de interés. En Reino Unido, la TIR del Gilt a 10 años ha subido 3,6 pb a un 1,067%, mientras que en EEUU el Treasury a 10 años aumenta su rendimiento en 1,6 pb a cierre de los mercados europeos hasta un 1,565%.

Materias primas y divisas (a cierre de sesión europea)

El mercado del petróleo continúa con su tendencia a la baja de ayer, registrando caídas de precios de en torno a un 3% en un contexto en el que los principales importadores de crudo están intensificando la presión sobre la OPEP+ para que apruebe un mayor incremento mensual de sus suministros en su reunión de este jueves.

EEUU, Japón e India han solicitado al cártel petrolero que acelere el ritmo de normalización de la oferta. Sin embargo, algunos países como Kuwait, Kazajstán y Azerbaiyán han declarado que apoyarán el plan actual de mantener el aumento de la producción diaria en 400.000 barriles diarios el próximo mes de diciembre, continuando su reactivación gradual tras el fuerte recorte adoptado en el inicio de la pandemia.

Adicionalmente, el informe de la Agencia de Información de la Energía ha mostrado que los inventarios de petróleo de EEUU se sitúan en su nivel más elevado desde agosto. En concreto, en la última semana las reservas aumentaron en 3,29 millones de barriles, superando las expectativas del consenso del mercado de en torno a 2,2 millones de barriles.

En este entorno, el precio del petróleo Brent se reduce un 2,74% hasta 82,40 dólares por barril y el del WTI (de referencia en EEUU) un 3,13% a 81,28 dólares por barril.

Por su parte, los precios de los metales preciosos también registran, al igual que ayer, un descenso generalizado. La cotización del oro cae a 1.762 dólares por onza (-1,43%), la de la plata a 23,2 dólares por onza (-1,57%) y la del platino a 1.027 dólares por onza (-1,40%).

En el mercado de divisas, el Dollar Index se estabiliza en torno a 94,0 puntos (-0,04%), al mismo tiempo que el cruce eurodólar se mantiene estable en 1,158 dólares por euro (+0,02%) tras la caída registrada ayer.

Macro

Mercado laboral en España

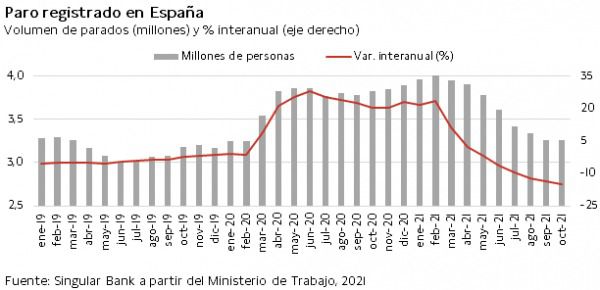

En octubre, según los datos proporcionados por la Seguridad Social, la afiliación a la Seguridad Social aumentó por sexto mes consecutivo un 0,52% mensual hasta 19.662.163 personas. Un dato que representa el mayor nivel de afiliación de toda la serie histórica.

En comparación con octubre de 2020 la afiliación repuntó un 3,69% interanual (vs. 3,47% anterior), encadenando su séptimo mes consecutivo de tasas positivas. Así, continuó con la evolución al alza iniciada al finalizar el estado de alarma en mayo a medida que se recuperan las actividades más afectadas por las restricciones de movilidad y se estabiliza la situación epidemiológica.

Por su parte, rompiendo la tendencia histórica, el número de personas desempleadas inscritas en las oficinas del SEPE descendió por primera vez en 46 años en un mes de octubre. En concreto, por octavo mes consecutivo cayó ligeramente hasta un total de 3.257.068 (-734 personas, -0,02% respecto a septiembre). Frente al mismo periodo de 2020 disminuyó un 14,87%, contabilizando 568.976 personas menos en los últimos 12 meses.

Paralelamente, el número de trabajadores afectados por un ERTE, no incluidos en la categoría de paro registrado, retrocedió a 190.718 a cierre de mes (-48.512 personas respecto a septiembre), su menor nivel desde el inicio de la pandemia.

Mercado laboral en Italia

En septiembre, según Istat, en Italia el empleo creció un 0,3% mensual (+59.000 personas), aumentando la tasa de ocupación respecto al mes anterior 0,2 pp a un 58,3%. Frente a septiembre de 2020 el empleo aumentó un 1,2%.

Por su parte, la tasa de desempleo retrocedió 0,1 pp a un 9,2% de la población activa, si bien la de desempleo juvenil avanzó 1,8 pp a un 29,8%. Una evolución explicada por el descenso del número de desempleados de un 1,2% (-28.000 personas), principalmente en el rango de edad de mayores de 24 años.

A su vez, el número de personas inactivas se contrajo un 0,3% frente a agosto (-46.000 personas), cayendo la tasa de inactividad 0,1 pp hasta un 35,7%.

Desempleo en la Eurozona y la UE

En septiembre, la tasa de desempleo estacionalmente ajustada cayó a un 7,4% de la población activa en la Eurozona (-0,1 pp frente al mes anterior), descendiendo 1,2 pp respecto al mismo periodo de 2020. En el caso de la UE se situó en un 6,7% de la población activa (vs. 6,9% en agosto), 1 pp por debajo de su registro de septiembre de 2020.

Eurostat estima que el número de personas en desempleo alcanzó 14,32 millones en la UE, y 12,07 millones en la Eurozona, disminuyendo respecto a agosto en 306.000 y 255.000 personas, respectivamente. En términos interanuales, el desempleo se redujo en 2.054 millones de personas en la UE y en 1.919 millones en la zona monetaria europea.

Por su parte, la tasa de desempleo juvenil (menores de 25 años) fue de un 15,9% en la UE (vs. 16,1% en agosto) y en el caso de la Eurozona de un 16,0% (vs. 16,3% el mes anterior).

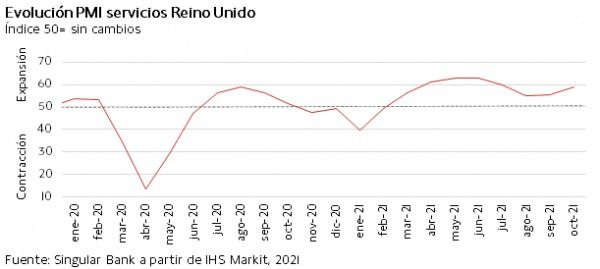

Indicadores adelantados: PMI servicios y compuesto en Reino Unido

En octubre, el indicador PMI de servicios de IHS Markit de Reino Unido aceleró su tendencia al alza con un avance de 3,7 puntos a 59,1 puntos (vs. 55,4 puntos el mes anterior). Así, encadenó su octavo mes consecutivo en terreno de expansión y alcanzó su nivel más elevado desde mayo. La expansión del sector servicios se apoyó fundamentalmente en la flexibilización de las restricciones de viajes internacionales, que favoreció el repunte de la demanda externa a su mayor ritmo en los últimos tres años. Este aumento de los nuevos pedidos, unido a los problemas en las cadenas de suministros y la escasez de mano de obra continuó impulsando los costes de producción. Tanto los precios de proveedores como los gastos operativos aumentaron a su mayor tasa desde el comienzo de la serie histórica en 1996.

Por su parte, el PMI compuesto se incrementó en 2,9 puntos hasta 57,8 puntos (vs. 54,9 puntos en septiembre).

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit repuntó significativamente en octubre tras cuatro meses consecutivos a la baja. En concreto, aumentó a 58,7 puntos (+3,8 puntos respecto al mes anterior), su mayor nivel desde julio.

Según la encuesta de IHS Markit, la aceleración de la expansión del sector servicios estadounidense se apoyó en el incremento del volumen de nuevos pedidos. No obstante, la confianza empresarial retrocedió a un mínimo de los últimos ocho meses en un contexto marcado por los problemas en la cadena de suministro, el retraso en las entregas y los crecientes costes de los inputs de producción.

Por su parte, el PMI compuesto se elevó a 57,6 puntos, frente a 55,0 puntos en septiembre.

Indicador no manufacturero del Institute for Supply Management (ISM) en EEUU

En línea con la evolución mostrada por el PMI de servicios de ISH Markit, en octubre el indicador adelantado ISM del sector no manufacturero en EEUU registró un significativo repunte respecto al mes anterior de 4,8 pp hasta un 66,7%. Una cifra que representa un nuevo máximo de la serie histórica.

Entre sus subíndices, destacó especialmente el incremento de 7,5 pp del indicador de actividad empresarial a un 69,8% (máximo histórico), y de 6,2 pp en el caso del índice de pedidos hasta un 69,7% (también máximo histórico). A su vez, el indicador de precios alcanzó su segunda mayor lectura tras la de septiembre de 2005 al elevarse a un 82,9% (+5,4 pp).

Pedidos de fábrica en EEUU

En septiembre, los nuevos pedidos de bienes manufacturados en EEUU ralentizaron su crecimiento a un 0,2% mensual hasta 515.900 millones de $ (vs. 1,0% el mes anterior), en un contexto marcado por los problemas en las cadenas de suministro, los retrasos en las entregas y el incremento de los costes de producción.

Por su parte, los envíos crecieron un 0,6% mensual hasta 511.500 millones de $, frente a un 0,0% mensual en agosto, aumentando al igual que los pedidos de fábrica en 16 de los últimos 17 meses. A su vez, se observó un incremento de los pedidos pendientes por octavo mes consecutivo de un 0,7% mensual hasta 1.247,3 millones de $ (vs. 0,9% mensual anterior), y un aumento de los inventarios de un 0,8% hasta 756.900 millones de $.

Así, la ratio de pedidos pendientes respecto a los envíos se mantuvo en 6,84 (vs. 6,85 en agosto), mientras que la de inventarios sobre envíos continuó sin cambios en 1,48.

Encuesta de empleo ADP en EEUU

Según la encuesta ADP, el empleo en el sector privado de EEUU continuó con su senda al alza en octubre, creando 571.000 nuevos puestos de trabajo. Una cifra que supone 48.000 empleos más que los creados el mes anterior, pero significativamente inferior a los 882.000 registrados en mayo y 741.000 en junio.

Así, la recuperación del mercado laboral sigue mostrando un progreso desigual. Por octavo mes consecutivo, el sector hotelero y de ocio fue el que más creció con 185.000 nuevos empleos, moderando su crecimiento de septiembre (226.000).

Solicitudes de hipotecas en EEUU

Según la Asociación Bancaria de Hipotecas de EEUU (MBA), en la semana finalizada el 29 de octubre las solicitudes de hipotecas retomaron su tendencia a la baja de los últimos meses en una coyuntura en la que el reducido stock de viviendas sigue presionando al alza los precios. En concreto, entre el 22 y el 29 de octubre disminuyeron un 3,3% semanal (vs. +0,3% la semana anterior) ante la caída tanto del índice de compras (-2%) como especialmente de las operaciones de refinanciación (-4%). Así, las solicitudes hipotecarias a refinanciar disminuyeron por sexta semana consecutiva, reduciendo el índice de refinanciación a su menor nivel desde el mes de julio. Una evolución impulsada por los niveles de las tasas fijas, próximas a máximos desde marzo a pesar del descenso en la última semana a un 3,24% (vs. 3,30% anterior).

Empresarial

Acerinox (Hoy: -4,91%; YTD: +25,53%)

La acerera española ha anunciado que desde comienzos de año ha facturado 4.769 millones de €, un 38% más que en el mismo periodo de 2020. Por su parte, en el último trimestre, los ingresos ascendieron a 1.703 millones de €, un 5% más que en el 2T y un 52% por encima de los del mismo periodo del año anterior.

Por otro lado, la producción de acería en los primeros 9 meses (1.992.038 toneladas) aumentó un 26% interanual.

Acerinox ha explicado que estos resultados están impulsados por la positiva evolución del mercado en EEUU. Todas las unidades de negocio del Grupo Acerinox han obtenido resultados positivos, aunque en el caso de Acerinox Europa la mejora se está viendo limitada por la subida de los costes energéticos.

Paralelamente, el resultado bruto antes de amortizaciones y depreciaciones (EBITDA) en los primeros 9 meses del año se situó en 671 millones de €, un 166% interanual más, alcanzando niveles máximos desde el ejercicio de 2007.

A su vez, el flujo de caja operativo (antes de inversiones) desde comienzos de año ascendió a 184 millones de €, un 11% más que en los primeros 9 meses de 2020. Acerinox ha comunicado que esta métrica contiene una inversión en fondo de maniobra de 387 millones de €. El flujo de caja libre se situó en el periodo en 115 millones de €.

Por otro lado, la deuda financiera neta retrocedió un 9% interanual a 764 millones de € a cierre del 30 de septiembre.

En esta coyuntura, Acerinox obtuvo durante los tres primeros trimestres del año 373 millones de € de beneficio neto. Se trata de los segundos mejores resultados de la compañía entre enero y septiembre en sus 51 años de historia.

La dirección de la acerera española ha señalado que, a pesar de la estacionalidad de final de año, estima que el EBITDA del 4T será ligeramente superior al del trimestre anterior debido a la fortaleza de la demanda y los bajos niveles de inventarios, lo que significaría, si se cumplen estas estimaciones, alcanzar los mejores resultados de su historia.

Vestas Wind (Hoy: -18,20%; YTD: -24,28%)

La compañía fabricante de aerogeneradores danesa ha anunciado que en los 9 primeros meses del año facturó 11.036 millones de €, un 4,6% más que en el mismo periodo de 2020.

El resultado bruto antes de elementos especiales descendió en el periodo a 355 millones de €, 37 millones de € menos en relación a los tres primeros trimestres del año anterior. Así, el margen EBIT (EBIT/Ingresos) cayó a un 3,2%, frente el 3,7% los primeros 9 meses de 2020.

El backlog (pedidos firmados pendientes de realización) ascendió a 47.300 millones de € a 30 de septiembre, en comparación con 33.900 millones de € del año anterior. En concreto, 19.300 millones de € se refieren a pedidos de turbinas eólicas y 28.000 millones de € restantes a pedidos de servicios.

Por otro lado, el consumo de flujo de caja libre desde comienzos de año se situó en 539 millones de € (vs. -277 millones de € año anterior). En el 3T el flujo de caja libre fue positivo, ascendiendo a 385 millones de €, si bien un 29,5% interanual inferior.

El beneficio neto de la entidad danesa en los 9 primeros meses de año alcanzó 156 millones de €, en comparación con 205 millones de € en el mismo periodo de 2020.

La dirección de Vestas Wind ha señalado en que la inestabilidad en la cadena de suministro y la inflación de costes causada por la pandemia continúa afectando a la industria de energía eólica. Basándose en estas circunstancias, la compañía ha empeorado su estimación de margen EBIT en 2021 a un 4%, en comparación con el rango entre 5% y 7% anterior. No obstante, la fabricante de aerogeneradores continúa estimando una facturación en 2021 de entre 15.500 y 16.500 millones de €.

Si (

Si ( No(

No(