Los principales mercados de renta variable a nivel global han iniciado el año con una evolución al alza, manteniendo así la tendencia alcista con la que cerraron 2021. id:79398

En concreto, en 2021 varios índices bursátiles terminaron en niveles cercanos de máximos históricos a pesar de los factores de riesgo a la baja como la persistencia de los problemas de suministro, escasez de componentes como semiconductores o el anuncio de la progresiva retirada de estímulos monetarios por la mayoría de los bancos centrales de las economías avanzadas.

En este sentido, en el conjunto del año pasado las revalorizaciones más destacadas se situaron en los índices bursátiles estadounidenses, con avances superiores al 20%, siendo más modestos, aunque con excepciones, los movimientos al alza entre las bolsas europeas y emergentes.

De esta forma, en una coyuntura marcada por el reducido volumen negociado tradicional de estas fechas, los inversores han continuado sobreponderando la renta variable coincidiendo con la primera jornada del año 2022. Sin embargo, cabe destacar que algunos mercados como el inglés, japonés o chino han permanecido cerrados en la sesión de hoy.

Así, el principal foco de los inversores se ha mantenido en la constante aceleración de los contagios a nivel global de covid-19, lo que ha llevado a varios países a registrar récords de casos diarios desde inicios de la pandemia. En concreto, en Francia se han diagnosticado diariamente hasta 230.000 casos, en Alemania hasta 12.500 casos o en Italia hasta 140.000 casos, si bien la tasa de ocupación hospitalaria se mantiene en niveles reducidos en comparación con otras olas del covid-19.

De esta forma, los gobiernos tratan de acelerar sus planes de vacunación y la administración de las dosis de refuerzo a la población con el objetivo de reducir el impacto de la ola causada por la variante ómicron, cuyos datos han mostrado una mayor transmisibilidad que otras variantes si bien la necesidad de hospitalización o el grado de letalidad está siendo sensiblemente inferior.

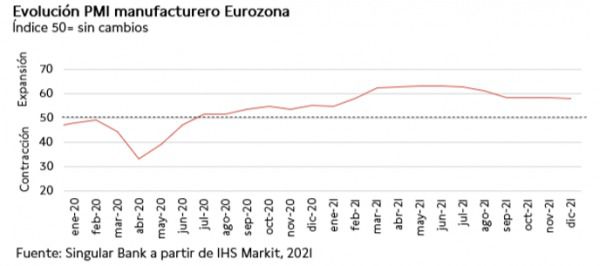

En el plano macroeconómico, ha destacado la publicación de los índices adelantados PMIs manufacturero de diciembre publicados por IHS Markit, que en términos generales han registrado una tendencia a la baja respecto a noviembre. Sin embargo, se mantienen en niveles superiores a 50 puntos, anticipando que una expansión del sector manufacturero en los próximos meses. Así, el PMI manufacturero de la Eurozona registró en diciembre una caída de 0,4 puntos hasta 58,0 puntos. Por su parte, en España el indicador gerentes de compras (PMI) se situó en 56,2 puntos, 0,9 puntos menos que en noviembre como consecuencia de la persistencia de los problemas en la adquisición de insumos y en la rápida inflación.

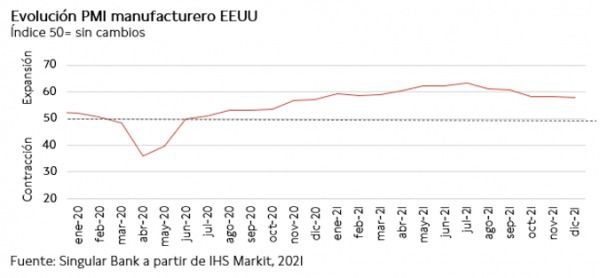

En EEUU, el PMI manufacturero de diciembre se situó en 57,7 puntos, manteniéndose así en terreno de expansión desde junio de 2020. En concreto, el indicador cayó 0,6 puntos respecto a su resultado en noviembre en un contexto en que las limitaciones de capacidad y las interrupciones de la cadena de suministro derivadas de la escasez de algunos componentes continuaron lastrando la producción.

En esta coyuntura, las bolsas de la región Asia-Pacífico han iniciado 2022 con un tono mixto, destacando el avance del Sensex indio (+1,60%), tras subir en 2021 un 31,95% (en rupias indias, INR). Por su parte, con el mercado bursátil de Japón, Australia y China cerrados, el Kospi de Corea del Sur ha avanzado un 0,37% y el Hang Seng de Hong Kong, después de que hoy Evergrande solicitara la suspensión de su cotización, ha caído un 0,53%.

Entre los índices bursátiles europeos se han observado ganancias generalizadas en las principales economías de la Eurozona, destacando la revalorización del DAX 40 alemán (+0,90%). Con el mercado de renta variable inglés cerrado, el CAC 40 francés ha subido un 0,86% y el IBEX 35 español un 0,54%.

En España, el IBEX 35 ha iniciado 2022 con una ganancia de un 0,54%. En concreto, ha cerrado en 8.761 puntos. Entre sus componentes, ha destacado la revalorización de los valores que operan en el sector turístico, registrando IAG un avance de un 5,49% y Meliá Hotels de un 3,97%. En contraste, en terreno negativo, las mayorías caídas se han concentrado en el sector salud, retrocediendo Laboratorios Rovi un 2,85%, Almirall un 2,45% y Pharma Mar un 2,17%.

Por otro lado, en un contexto marcado por la amplia revalorización del dólar, también predomina el verde entre las principales bolsas de EEUU. En concreto, el S&P 500 sube un 0,12% y el Nasdaq Composite un 0,61%.

Renta fija

En un contexto marcado por la continuación del apetito por el riesgo a pesar de los riesgos respecto a la situación epidemiológica o la persistencia de los cuellos de botella y escasez de componentes, los inversores han decidido iniciar el año infraponderado el mercado de deuda gobierno.

En concreto, los repuntes de yield más significativos entre las principales curvas de tipos de interés se han situado en la curva Treasury, mientras que en la Eurozona los movimientos al alza de las TIRes han sido más moderados.

De esta forma, ha destacado los movimientos de los tipos de interés en la curva de tipos de interés estadounidense, una vez que los repuntes de TIRes han sido más elevados en la parte central (entre 5 y 10 años) que en la parte corta (hasta 5 años) o larga (después de 10 años). A su vez, los aumentos de los rendimientos han sido superiores en la parte larga con respecto a la parte corta, iniciando así 2022 continuando el movimiento de positivación de la pendiente de la curva Treasury que predominó en 2021.

En esta coyuntura, los inversores analizan las diferentes tendencias que podrían afectar al comportamiento del mercado de renta fija durante el próximo año, una vez que, en un contexto marcado por la creciente inflación y la posición menos acomodaticia de los bancos centrales, la mayoría de diferentes clases dentro de la categoría de renta fija cerraron 2021 con retornos totales negativos.

Así, entre las referencias a 10 años de los mercados de deuda soberana de la Eurozona los repuntes de yield han sido más significativos entre los bonos de los países con mayor calificación crediticia. En este sentido, la TIR del bono alemán ha subido 6,1 pb a un -0,125% y la del bono francés 5,0 pb a un 0,242%.

Por su parte, en el resto de la región, el rendimiento del bono español a 10 años ha subido 3,1 pb hasta un 0,592% y el del bono italiano a 10 años 3,5 pb a un 1,203%.

A su vez, fuera de la zona monetaria europea, en un contexto en que el mercado británico ha permanecido cerrado en la sesión de hoy, la rentabilidad del Treasury estadounidense a 10 años sube 10,5 pb a cierre de la sesión europea hasta un 1,61%.

Materias primas y divisas (a cierre de sesión europea)

En línea con el comportamiento de la renta variable, el petróleo inicia 2022 registrando una tendencia al alza tras experimentar en 2021 una revalorización superior al 50%, tanto en el caso del barril Brent como del WTI.

De esta forma, la cotización del petróleo se acerca a los niveles de 80 dólares, cifra que superó durante ciertos periodos en la segunda mitad de 2021.

Una evolución apoyada en la noticia de que Libia se ha visto obligada a reducir su producción en 200.000 barriles diarios durante una semana debido a trabajos de mantenimientos en varias de sus infraestructuras petrolíferas.

Todo ello en un contexto en que la propagación de la variante ómicron ha afectado a la movilidad en las últimas semanas, con más de 4.000 vuelos cancelados en EEUU el domingo para tratar de frenar el ritmo de contagio. A nivel global, más de 11.200 vuelos fueron retrasados como consecuencia del avance de la pandemia.

En este sentido, los inversores sobreponderan el crudo a pesar de que los rumores anticiparían que la OPEP+, pese la situación epidemiológica y la implantación de medidas de restricción de la movilidad, mantendrá sus planes de aumentar la producción de crudo en febrero en la reunión que tendrá lugar mañana. En concreto, desde agosto de 2021 la organización ha incrementado a un ritmo de 400.000 barriles su producción mensual para contrarrestar sus recortes de producción de 5,8 millones de barriles diarios que instauró a raíz del inicio de la pandemia en 2020.

A cierre de la sesión europea, el petróleo Brent cotiza en torno a 78,7 dólares por barril (+1,23%), mientras que el barril de WTI (de referencia en EEUU) se revaloriza un 0,84% a 75,8 dólares.

Por otro lado, se observan movimientos de precios a la baja en los metales preciosos en la primera sesión del año, destacando el retroceso de un 2,36% registrado por la plata (22,80 dólares por onza). Asimismo, la cotización del platino pierde un 1,50% a 954,2 dólares por onza y la del oro un 1,21% a 1.807 dólares por onza.

En el mercado de divisas, continúa la volatilidad en el cruce eurodólar, si bien se mantiene por encima del umbral de 1,13 dólares por euro. En este sentido, en la sesión de hoy registra un retroceso de un 0,52% a 1,131 dólares por euro. A su vez, el Dollar Index sube a 96,2 puntos (+0,63%).

Macro

Indicadores adelantados: PMIs manufactureros en la Eurozona

- En diciembre, el índice PMI manufacturero de IHS Markit de la Eurozona se mantuvo en fase de expansión por decimoctavo mes consecutivo, si bien retrocedió 0,4 puntos frente al mes anterior hasta 58,0 puntos. Una evolución explicada principalmente por la atenuación de las presiones en las cadenas de suministro, que ha conllevado a un aumento récord de los inventarios, al mismo tiempo que se ha apreciado una leve disminución de las presiones inflacionistas.

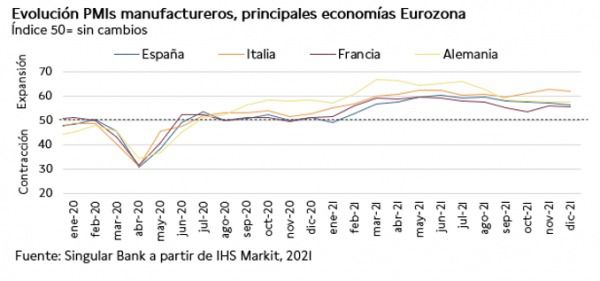

La evolución del índice entre las principales economías de la zona monetaria europea fue descendente, cayendo en Italia, en Francia y en España, y manteniéndose sin cambios en Alemania.

- En Alemania, el PMI manufacturero se situó en 57,4 puntos, tal y como registró en noviembre, mínimo en 11 meses (enero de 2021). La producción manufacturera repuntó ligeramente por segundo mes consecutivo, si bien las compañías una vez más señalaron los problemas de suministro siguieron lastrando la recuperación del sector.

- En Francia se observó una caída de 0,3 puntos hasta 55,6 puntos (vs. 55,9 puntos en noviembre), a pesar de la mejora de la producción, nuevos pedidos e inventarios, lastrado por el menor crecimiento del empleo.

- En Italia, el indicador adelantado del sector manufacturero perdió 0,8 puntos a 62,0 puntos, después de registrar en noviembre su máximo de la serie histórica. Una tendencia apoyada en el crecimiento de la producción y de los nuevos pedidos, si bien la caída del indicador muestra la desaceleración del dinamismo respecto a noviembre.

- En España, el índice descendió 0,9 puntos a 56,2 puntos en noviembre (vs. 57,1 puntos el mes anterior), su mínimo en nueve meses. Una evolución marcada por la persistencia de los problemas en la adquisición de insumos y en la rápida inflación, que continuaron frenando el crecimiento del sector.

Indicadores adelantados: PMI manufacturero en EEUU

El índice PMI manufacturero de IHS Markit de EEUU retrocedió ligeramente a 57,7 puntos en diciembre (vs. 58,3 puntos en octubre), su menor nivel desde diciembre de 2020.

En concreto, con la excepción de octubre y noviembre, el crecimiento de la producción fue el menor desde octubre de 2020 condicionado por las limitaciones de capacidad y las interrupciones de la cadena de suministro derivadas de la escasez de algunos componentes. A su vez, el incremento de nuevos pedidos registró su menor dinamismo desde hace un año, al mismo tiempo que el aumento generalizado de los costes siguió impactando a la baja la producción.

Empresarial

Fomento de Construcciones y Contratas, FCC (Hoy: +0,00%)

La constructora española ha anunciado que su filialFCC Aqualia, ha acordado adquirir el 80% de la actividad de agua de Georgia Global Utilities (GGU) por 180 millones de dólares.

En concreto, GGU es la compañía propietaria y operadora, entre otras, de las infraestructuras del ciclo integral del agua en la capital de Georgia (EEUU) y es filial al 100% de Georgia Capital (GCAP).

El proceso de adquisición se realizará en dos fases:

- Una primera fase, que se prevé completar a finales de enero de 2022, en la cual FCC Aqualia adquiere el 65% de la actual GGU, que incluye activos de agua y energías renovables, por un precio de 180 millones de dólares.

- Una segunda fase, en la que GGU escindirá los activos de energía renovables, quedando en el perímetro de GGU exclusivamente los activos de agua (con 4 plantas hidroeléctricas asociadas al ciclo del agua), alcanzando entonces FCC Aqualia el 80% de GGU y manteniendo GCAP el 20% restante.

De esta forma, FCC pagará 180 Millones de dólares por la participación final del 80% en GGU, que representa una valoración de la empresa (EV) de 8,9 veces sobre su EBITDA estimado del ejercicio 2021.

Por otro lado, la operación está sometida a diversas autorizaciones, entre las que se encuentra para la primera fase la aprobación de la Junta General de Accionistas de GCAP, ya que, como sociedad cotizada en la Bolsa de Londres, exige ser ratificada por sus accionistas.

Finalmente, el acuerdo alcanzado incluye que FCC Aqualia otorga a GCAP, una opción de venta, ejercitable en 2025 o 2026 y GCAP otorga a su vez a Aqualia una opción de compra, ejercitable a la fecha de vencimiento del periodo de la opción de venta, por el 20% restante de la filial.

Tesla (Hoy: +9,90%; a cierre de sesión europea)

La fabricante de vehículos estadounidense ha anunciado que en el 4T de 2021 fabricó 305.000 automóviles y entregó alrededor de 308.000 automóviles (+49,4% respecto a l4T de 2020).

En concreto, respecto a los modelos que fabrica la compañía, en el 4T de 2021:

- Produjo 13.103 modelos S/X y entregó 11.750.

- Produjo 292.731 modelos 3/Y y entregó 296.850.

Respecto al año 2021, Tesla produjo 930.422 automóviles y entregó 936.172, un 46,6% respecto a los 499.550 vehículos que matriculó en 2020.

Si (

Si ( No(

No(