Jornada bajista entre los principales mercados de renta variable a nivel global, revirtiendo así parcialmente el tono alcista que ha predominado desde comienzos de semana. id:80486

En la sesión de hoy se ha producido un ligero incremento de la volatilidad tras la moderación observada el resto de la semana, explicado principalmente por la respuesta de los inversores a la celebración de las reuniones de tipos de interés del Banco de Inglaterra (BoE,

Bank of England) y del Banco Central Europeo (BCE).

En este sentido, el BoE ha decidido incrementar su tasa de interés oficial en 25 pb hasta un 0,50%, tal y como estimaba el consenso de analistas, con el objetivo de aminorar la mayor inflación registrada en las últimas 3 décadas. No obstante, el foco de atención del mercado se ha situado en que 4 de los miembros de voto (de los 9 totales) del Consejo del banco central han votado a favor de realizar un incremento de 50 pb hasta un 0,75%.

Todo ello en un contexto en el que el BoE comenzará a reducir su balance tras adquirir 895.000 millones de libras en deuda en la última década para tratar de estimular la economía.

Paralelamente, el BCE ha decidido mantener inalterado el tipo de interés de su facilidad de depósito en un -0,50% en una coyuntura marcada por el repunte inesperado conocido ayer de la inflación en enero en la Eurozona de 0,1 pp hasta un 5,1% anual.

Los inversores han reaccionado negativamente a las declaraciones de Christine Lagarde, presidenta del BCE, señalando que no puede descartar que el banco central pueda aumentar sus tipos de interés en 2022. De esta forma, el consenso de analistas no descarta un incremento de tipos a finales de año, lo que ha provocado un incremento significativo de las TIRes soberanas en los mercados de la Eurozona.

La presidenta del BCE ha asegurado que la coyuntura económica ha sufrido variaciones en los últimos meses debido a los repuntes inesperados de la inflación, por lo que el organismo monetario valorará en su próxima reunión de marzo el nuevo escenario coincidiendo con la actualización de sus proyecciones macroeconómicas.

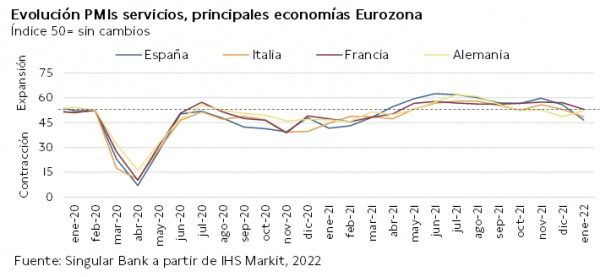

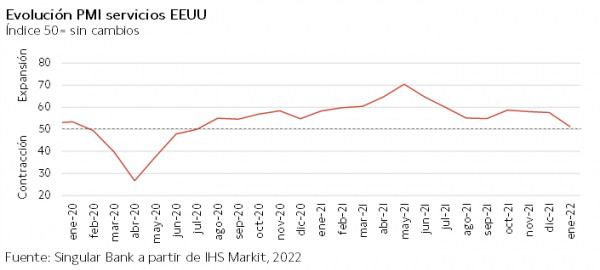

En el ámbito macroeconómico, ha destacado la moderación de los PMIs de servicios en enero de la Eurozona y de EEUU en un contexto marcado por el incremento de la incidencia del covid-19 debido a la propagación de la variante ómicron y el aumento de la tensión geopolítica.

En concreto, el indicador adelantado del sector servicios de IHS Markit de la Eurozona cayó 2,0 pp puntos frente al mes anterior hasta 51,1 puntos, situándose en su nivel bajo desde abril de 2021, ante la moderación del crecimiento de los nuevos pedidos. A su vez, el PMI de servicios de EEUU retrocedió significativamente en enero, situándose en 51,2 puntos (-6,4 puntos respecto al mes anterior). En contraste, el indicador adelantado del sector servicios de Reino Unido aumentó 0,5 puntos a 54,1 puntos.

En este entorno, entre los principales índices bursátiles de la región Asia-Pacífico, en una sesión en el que se han mantenido cerrados los mercados de China y Hong Kong (Corea del Sur ha reabierto), han predominado las caídas, destacando la registrada por el Sensex indio (-1,29%). A su vez, el Nikkei 225 japonés ha perdido un 1,06% y el ASX 200 australiano un 0,14%, mientras que el Kospi surcoreano, en su reapertura tras varias jornadas cerrado, ha subido un 1,67%.

Entre las principales bolsas europeas los movimientos a la baja han sido divergentes, superando el umbral del 1% en el caso del DAX 40 alemán (-1,57%) y del CAC 40 francés (-1,54%). A su vez, el Footsie 100 inglés ha caído un 0,71% y el IBEX 35 español ha limitado su descenso a un 0,27%.

En España, el IBEX 35 ha limitado su movimiento a la baja a un 0,27% ante el repunte del sector bancario. En concreto, ha cerrado en 8.689,4 puntos. Entre sus componentes, han sido significativas las revalorizaciones de Banco Sabadell (+5,97%), CaixaBank (+5,48%) y Santander (+3,89%). En contraste, en terreno negativo, las mayores caídas se han situado en Solaria (-4,03%), Laboratorios Rovi (-3,24%) y Fluidra (-2,62%).

Adicionalmente, en los principales índices bursátiles de EEUU, se observan a cierre de sesión europea caídas moderadas, más elevadas en el sector tecnológico debido a la pérdida de más de un 20% de Meta (Facebook) tras los resultados publicados ayer, registrando el Nasdaq Composite un movimiento a la baja de un 2,39% y el S&P 500 de un 1,43%.

Renta fija

Significativos repuntes registrados en la jornada de hoy en el mercado secundario de renta fija soberana de las principales economías avanzadas coincidiendo con la celebración de las reuniones del Banco Central Europeo (BCE) y del Banco de Inglaterra (BoE) y las perspectivas de que aceleren la retirada de estímulos en los próximos meses.

Así, los inversores han decidido continuar reduciendo su exposición al mercado de deuda soberana tras conocerse que 4 de los 9 miembros de voto del BoE han votado a favor de subir sus tipos de interés oficiales en 50 pb, lo que habría resultado en el mayor aumento desde que la autoridad monetaria de Reino Unido se convirtió en independente en 1997.

Adicionalmente, los mensajes de Christine Lagarde, presidenta del BCE, respecto a la posibilidad de que el organismo monetario decida incrementar su tipo de interés oficial a lo largo de 2022 han provocado un aumento de las posiciones de venta en el mercado soberano. En este sentido, el BCE ha aplazado a marzo la evaluación de la coyuntura económica coincidiendo con su actualización de las previsiones macroeconómicas.

En la Eurozona, entre las principales referencias a 10 años, el mayor repunte de yield se ha situado en la curva italiana, que ha aumentado más de 20 pb (+20,4 pb a un 1,630%). A su vez, la rentabilidad del bono español ha subido 15,4 pb a un 0,936%, la del bono francés 13,1 pb a un 0,580% y la del bono alemán 10,8 pb a un 0,145%.

Fuera de la zona monetaria europea, también ha sido destacable el movimiento al alza del tipo de interés del Giltde Reino Unido a 10 años a un 1,371% (+11,7 pb).

En el caso de EEUU, a cierre de la sesión europea el rendimiento del bono a 10 años se sitúa 5,9 pb por encima de su nivel de ayer, subiendo a un 1,834%.

Materias primas y divisas (a cierre de sesión europea)

Predominio de la tendencia al alza en el mercado de crudo, acercándose el barril Brent al nivel de 90 dólares.

Los inversores han decidido aumentar su expisición en el mercado de crudo a la espera de una mayor visibilidad respecto a la evolución de la oferta en el corto y medio plazo después de que la OPEP+ acordara ayer mantener inalterado el plan de incrementar mensualmente la producción en 400.000 barriles diarios en marzo.

De esta forma, el debate se sitúa en si los países miembros de la organización tendrán la capacidad para incrementar la producción en el nivel requerido después de que la infrainversión de los últimos años haya influido en que en los últimos meses el incremento de la oferta se haya situado por debajo del nivel deseado.

Así, a cierre de la sesión europea, siguiendo otra tendencia que la renta variable, la cotización del barril de petróleo Brent aumenta un 0,49% hasta 89,9 dólares y la del WTI (de referencia en EEUU) un 0,65% a 88,8 dólares por barril.

A su vez, predomina también el rojoentre los principales metales preciosos, situándose el precio del oro en torno a 1.800 dólares por onza. Por su parte, la plata cae un 2,85% a 22,1 dólares por onza y el platino un 0,5% a 1.032 dólares por onza.

En el mercado de divisas, la celebración de la reunión del BCE ha provocado un incremento de volatilidad en la cotización del cruce eurodólar, superando nuevamente el umbral de 1,14 dólares por euro, aumentando un 0,87%. Por su parte, el Dollar Index cae hasta 95,5 puntos (-0,5%).

Macro

Indicadores adelantados: PMIs servicios y compuesto en la Eurozona

En enero, el indicador adelantado de servicios de IHS Markit de la Eurozona cayó 2,0 pp puntos frente al mes anterior hasta 51,1 puntos (vs. 53,1 puntos en diciembre), manteniéndose en fase de expansión, pero situándose en su nivel más bajo desde abril de 2021. Todo ello en un contexto en el que se observó una moderación del crecimiento de nuevos pedidos.

Por su parte, el PMI compuesto retrocedió 1,0 puntos a 52,3 puntos (vs. 53,3 puntos el mes anterior), continuando con su tendencia a la baja.

La tendencia a la baja del PMI de servicios fue generalizada en las principales economías de la Eurozona en enero, con la única excepción de Alemania. Así:

- En Alemania, el índice de servicios aumentó 3,5 puntos hasta 52,2 puntos (vs. 48,7 puntos el mes anterior).Por su parte, el PMI compuesto también se incrementó hasta 53,8 puntos, frente a 49,9 puntos en diciembre.

- En Francia, el PMI de servicios descendió 3,9 puntos a 53,1 puntos (vs. 57,0 puntos en diciembre), continuando con su tendencia a la baja del mes anterior. El PMI compuesto cayó a 52,7 puntos en enero, 3,1 puntos por debajo de su registro del mes anterior, ante el retroceso de los indicadores tanto manufactureros como de servicios.

- En Italia, el índice del sector servicios retrocedió 4,5 puntos respecto a diciembre hasta 48,5 puntos (vs. 53,0 puntos el mes anterior), su nivel más bajo desde abril de 2021, por la desaceleración de la demanda debido a las restricciones de movilidad. Paralelamente, el PMI compuesto se situó en 50,1 puntos, en comparación con 54,7 puntos registrado el mes anterior.

- En España, el PMI de servicios disminuyó 9,2 puntos hasta 46,6 puntos en enero (vs. 55,8 el mes anterior), condicionado por el deterioro de la situación epidemiológica y la incertidumbre que ha lastrado tanto la demanda interna como externa. No obstante, las previsiones se mantienen positivas debido a la confianza de una mejora en la actividad, las ventas y la demanda a corto plazo. Por su parte, el PMI compuesto se situó 7,5 puntos por debajo de su nivel de diciembre en 47,9 puntos.

Indicadores adelantados: PMIs servicios y compuesto de Reino Unido

En diciembre, el indicador PMI de servicios de IHS Markit de Reino Unido registró un aumento de 0,5 puntos hasta 54,1 (vs. 53,6 puntos el mes anterior). Una evolución explicada principalmente por el repunte de las reservas de los clientes ante las perspectivas de mejora de la situación futura. Así, la creación de empleo se aceleró debido a un mayor número de pedidos y las positivas expectativas. Alrededor del 61% del panel encuestado anticipó un crecimiento de la actividad a lo largo de este año 2022, mientras un 9% prevé una contracción.

Por su parte, el PMI compuesto se incrementó 0,6 puntos a 54,2 puntos (vs. 53,6 puntos en diciembre).

Precios de producción industrial en la UE y la Eurozona

Según Eurostat, en diciembre los precios de producción industrial crecieron frente al mes anterior un 2,9% tanto en la Eurozona como en la UE, acelerando su tendencia al alza (vs. 1,8% mensual y un 2,0% mensual, respectivamente, en noviembre).

En el caso de la zona monetaria europea, esta evolución se explica principalmente por el repunte del coste de la energía de un 7,0% respecto al mes anterior (vs. 3,6% en noviembre). Excluyendo el impacto de la energía, los precios de producción industrial limitaron su avance a un 0,5% mensual. En este sentido, se encarecieron los bienes intermedios un 0,7% mensual (vs. 1,5% anterior), los bienes de consumo no duradero un 0,6% mensual, los bienes de equipo un 0,3% mensual y los bienes de consumo duradero un 0,2% mensual.

En términos interanuales, el incremento de los precios de producción industrial alcanzó un 26,2% en la Eurozona y en la UE. En el conjunto de 2021 el repunte fue en ambos casos de un 12,2% anual.

Indicadores adelantados: PMI servicios y compuesto en EEUU

En EEUU, el indicador adelantado PMI de servicios de IHS Markit retrocedió significativamente en enero después de una ligera caída en el mes de diciembre, situándose en 51,2 puntos (-6,4 puntos respecto al mes anterior).

Esta ralentización de la expansión del sector servicios estadounidense es explicada por la nueva ola del covid-19, que lastró la demanda y la actividad socioeconómica y empresarial. En contraste, los nuevos pedidos del extranjero creció por tercer mes consecutivo.

Por su parte, el PMI compuesto se redujo a 51,1 puntos, frente a 57,0 puntos en diciembre.

Indicador no manufacturero del Institute for Supply Management (ISM) en EEUU

Según ISM, en enero el indicador adelantado PMI del sector no manufacturero en EEUU registró una caída de 2,4 puntos hasta situarse en un 59,9%.

Entre sus subíndices, destacó especialmente la caída de 8,4 pp del indicador de actividad empresarial a un 59,9%. A su vez, el indicador de precios retrocedió 1,6 pp a un 82,3% y el índice de nuevos pedidos disminuyó ligeramente a un 61,7% (-0,4 pp).

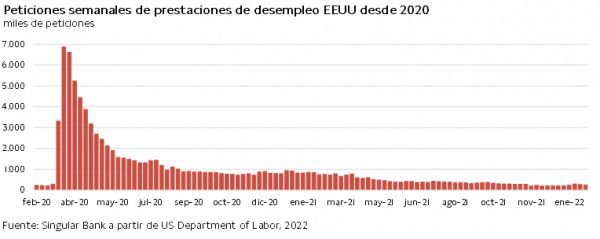

Peticiones de prestaciones de desempleo en EEUU

La pasada semana, las solicitudes semanales de prestaciones de desempleo en EEUU disminuyeron por segundo mes consecutivo.

En concreto, entre el 24 y el 29 de enero se contabilizaron 238.000 nuevas solicitudes de prestaciones de desempleo, 23.000 menos que la semana anterior, en línea con la previsión del consenso del mercado de en torno a 245.000.

Empresarial

Siemens Gamesa (Hoy: -1,78%; YTD: -13,65%)

La empresa española Siemens Gamesa ha anunciado que su facturación en el 4T 2021 fue de 1.829 millones de euros, un 20,3% inferior a la registrada en el mismo periodo del año anterior.

Por segmentos en los que se divide la compañía, el de aerogeneradores registró unas ventas de 1.400 millones de euros (-26,3% interanual) y el de servicios de operación y mantenimiento de 429 millones de euros (+8,4% internual).

Por su parte, el flujo de caja del ejercicio fue de -890 millones de euros, mientras que el flujo de caja operativo bruto (OCF, Operating Cash Flow) se situó en -116 millones de euros.

Adicionalmente, el resultado neto fue de -403 millones de euros, en comparación con un beneficio de 11 millones del mismo periodo del año anterior.

Por último, la dirección de la compañía ha anunciado que rebaja sus expectativas para el año 2022, con unas ventas entre un 9,0% y 2,0% menores que en 2021 y un margen EBIT entre -4,0% y +1% en comparación con el año anterior.

Roche (Hoy: -2,42%; YTD: -8,08%, a cierre de sesión europea).

La farmacéutica suiza Roche ha anunciado que su facturación en 2021 fue de 62.801 millones francos suizos, un 8% superior a 2020, perteneciendo 45.041 millones de francos suizos a la división farmacéutica (+1% interanual) y 17.760 millones de francos suizos a la división de diagnóstico (+29% interanual).

Por zonas geográficas en las que opera la compañía, de la división farmacéutica, 22.505 millones de francos suizos corresponden a EEUU, 8.876 millones de francos suizos a Europa, 4.506 millones de francos suizos a Japón y 9.154 millones de francos suizos al resto. Por otro lado, de la división de diagnóstico, 7.537 millones de francos suizos corresponden a EMEA, 4.369 millones de francos suizos a Norte América, 4.756 millones de francos suizos a Asia-Pacífico y 1.098 millones de francos suizos a latino américa.

Por su parte, en 2021, el flujo de caja operativo (OCF, Operating Cash Flow) fue de 20.976 millones de francos suizos, el flujo de caja de inversión (ICF, Investing Cash Flow) fue de -6.552 millones de francos suizos, el flujo de caja de financiación (FCF, Financing Cash Flow) fue de -13.108 millones de francos suizos.

Adicionalmente, el beneficio neto fue de 14.935 millones de francos suizos, un 1% menos que en 2020 (15.068 millones de francos suizos en 2020).

Por último, la dirección de la compañía prevé que en 2022 sus ventas de la compañía crezcan en un rango entre el 0% y el 5% con respecto a 2021.

Si (

Si ( No(

No(