Jornada de datos mixtos en la que los principales índices bursátiles han eliminado todas las pérdidas tras un inicio de sesión de caídas generalizadas. La incertidumbre geopolítica vuelve a centrar toda la atención en el mercado después de la declaración unilateral de independencia ayer de dos regiones ucranianas, Donetsk y Luhansk, que ha supuesto el paso previo a la incursión de tropas rusas en territorio de Ucrania. id:81204

En este escenario, algunos países de Occidente como EEUU, Francia y Alemania ya han anunciado que impondrán sanciones contra el gobierno ruso, un movimiento que ha elevado aún más la volatilidad que padece el mercado en estos momentos.

Todo ello podría tener a su vez un impacto en la política monetaria. El mercado podría esperar ahora que los bancos centrales retrasasen sus políticas hawkish hasta que se vislumbrase con más claridad una solución al conflicto. Esto se ha reflejado en una relajación de las expectativas de subidas de tipos en 2022, tanto en EEUU como en Europa.

Respecto a los resultados corporativos, ha destacado en Europa la publicación de Fresenius, la empresa alemana especializada en la producción de suministros médicos para diálisis renales. La compañía ha presentado buenos resultados de 2021, y unas expectativas para 2022 en las que prevé un aumento de las ventas de en torno al 5% y del beneficio neto de entre el 1% y el 4%, además de una mejora en el ratio deuda neta EBITDA a su objetivo de entre 3-3,5x.

En Asia, se han observado caídas generalizadas entre los principales índices de la región. El ASX 200 australiano y el Shanghai Composite han cerrado con un descenso del -1% y -1,05% respectivamente. Por su parte, el Kospi surcoreano ha registrado una pérdida del -1,35% y el Sensex indio de un -0,66%. Por último, el Hang Seng hongkonés ha sufrido un mayor retroceso del 2,69% mientras que el Nikkei 225 ha cerrado con un descenso del 1,71%.

Entre las principales bolsas europeas ha destacado la caída del DAX alemán de un 0,26%. En España, el IBEX 35 ha cerrado cerca de la barrera de los 8,500 puntos tras una jornada volátil. Entre sus componentes, las mayores revalorizaciones se han situado en Cellnex (1,76%), Arcelor (0,83%) y Grifols (0,33%). En el terreno negativo, destacan las mayores pérdidas de PharmaMar (-2,14%), Acciona (-1,2%) y Aena (-0,85%). Los índices bursátiles de EEUU, muestran también descensos a cierre de sesión Europa, con el S&P 500 cayendo un -0,60% y el Nasdaq un -1,11%.

Renta fija

Los mercados de bonos han registrado hoy una sesión de elevada volatilidad que se inició con caídas significativas de la rentabilidad, pero se ha cerrado con repuntes generalizados en los bonos soberanos de Europa y EEUU. Las noticias de la decisión de Rusia de reconocer la independencia de dos repúblicas separatistas de Ucrania provocaron al inicio de la sesión un movimiento defensivo de los inversores, que buscaron refugio en los bonos entre otros activos. Así, la yield del bono soberano a 10 años de EEUU llegó a registrar descensos de 5 pb, mientras las referencias europeas mostraban caídas de entre 5 y 10 pb.

Sin embargo, a medida que transcurría la sesión la situación se ha ido revirtiendo. Los países occidentales, y el propio gobierno de Ucrania, no han calificado la acción de Rusia como “invasión”, lo que de momento apunta a la vía de las sanciones económicas como respuesta. La recuperación de las bolsas tuvo su contrapartida en las caídas de los precios de los bonos, que han acabado la sesión en negativo. A ello ha contribuido el repunte de los precios del petróleo que ha reforzado los temores al aumento de la inflación.

Los riesgos para la economía derivados de la situación de Ucrania no han cambiado significativamente las expectativas del mercado sobre la política de la Fed. Actualmente el mercado descuenta 6 subidas de 25 pb (frente a siete hace dos semanas) y otorga una probabilidad de un 20% a que la subida de marzo sea de 50 pb (50% de probabilidad hace dos semanas).

Los repuntes de rentabilidad en la sesión de hoy han sido más importantes en los bonos europeos, liderados por el Bund alemán. La TIR a 10 años ha subido 3,6 pb a un 0,24%, tras iniciar la sesión cediendo 5 pb. A su vez, los breakeven a 10 años en Alemania (expectativas de inflación a 10 años) han cerrado hoy en su nivel más alto desde octubre ante la posibilidad de que la crisis de Ucrania pueda provocar un recorte del suministro de gas de Rusia que eleve todavía más los precios de la energía, y con ello la inflación.

Entre el resto de las referencias a 10 años de la Eurozona se han producido también repuntes generalizados de las TIRes. Así, el rendimiento del bono francés ha aumentado 1,7 pb a un 0,73%. Entre las economías del sur de Europa, la yield del bono español a 10 años ha subido 1,9 pb hasta un 1,26 %, y la del bono italiano 1,3 pb hasta un 1,92%. Fuera de la Eurozona, la yield del bono a 10 años de EEUU subía 1,4 pb al cierre de la sesión europea, hasta un 1,94%. El Gilt a 10 años del Reino Unido, por su parte, ha registrado un repunte de su rentabilidad de 6,3 pb a un 1,47%.

Materias primas y divisas (a cierre de sesión europea)

Los mercados de petróleo y gas continúan fuertemente condicionados por las tensiones geopolíticas en Ucrania y la respuesta de la comunidad internacional a las decisiones de Rusia. El presidente ruso, Vladímir Putin, ha reconocido las dos autoproclamadas repúblicas separatistas de Donetsk y Luhansk y ha ordenado el envío de fuerzas de pacificación rusas a estas zonas, lo que ha llevado a la UE a advertir sobre posibles sanciones comerciales a Rusia. El conflicto afecta directamente al suministro ruso de gas a Europa, del que aproximadamente un tercio pasa por gasoductos que atraviesan Ucrania. Los países occidentales podrían restringir a las empresas rusas operar en divisas, para detener las exportaciones.

En este sentido, el presidente de Ucrania, Volodímir Zelenski, ha señalado que, aunque Rusia está violando la integridad territorial de Ucrania, las fronteras están bien protegidas y el movimiento únicamente representa una legalización de las tropas rusas que ya estaban presentes en las dos regiones separatistas desde 2014. Sin embargo, ha afirmado que las sanciones deberían incluir el cierre total del gasoducto Nord Stream 2, considerándolo un arma política peligrosa. Una situación que probablemente provocará un nuevo retraso en la reanudación de su proceso de aprobación, que ha estado en suspenso desde finales del año.

Esta coyuntura continúa presionando los niveles de inventarios. A fecha de ayer, el almacenamiento de gas en Europa (incluido Reino Unido) era del 31%, en línea con el límite inferior de la norma estacional de 5 años, si bien por el momento la situación del continente es mejor que a finales de 2021 gracias a las flotas de barcos de gas natural licuado procedentes de EEUU.

A su vez, el mercado se mantiene pendiente de las decisiones de los países árabes productores de petróleo, a la espera de la próxima reunión de la OPEP+ del 2 de marzo, y de las negociaciones sobre el acuerdo nuclear de Irán. A ello se une la posibilidad de que EEUU proponga una nueva liberación de reservas estratégicas.

En este contexto, el barril de Brent cotiza a cierre de la sesión europea en 97,0 dólares, tras una subida de 1,64%. La cotización del WTI (de referencia en EEUU) sube 2,04% hasta 92,9 dólares por barril.

Por su parte, los principales metales preciosos muestran datos mixtos, situándose el precio del oro cerca del nivel de los 1.900 dólares por onza con una ligera caída de -0,04%, mientras que la plata sube un 0,88% hasta 24,25 dólares por onza. A su vez, el platino muestra un aumento de 0,65% y se sitúa en 1.085,91 dólares por onza.

En el mercado de divisas la cotización del cruce eurodólar ha tenido una caída del -0,04% hasta 1,1368. Por último, el Dollar Index se deprecia un ligero -0,04% hasta 95,98 puntos.

Macro

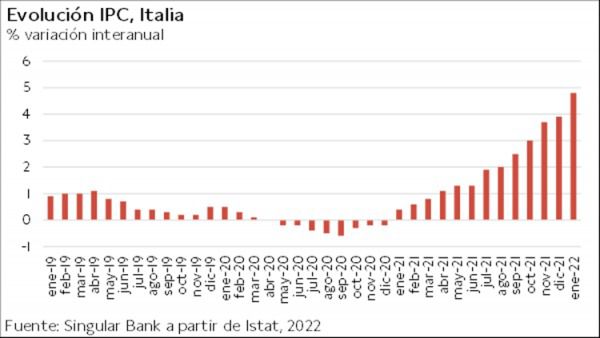

Inflación en Italia

En enero, la inflación en Italia repuntó 0,9 pp hasta un 4,8% anual (vs. 3,9% en diciembre), confirmando la estimación preliminar.

Una tendencia nuevamente explicada por el encarecimiento de la energía de un 38,6% interanual, aumentando considerablemente respecto al pasado mes de diciembre (29,1% interanual). A su vez, también se incrementaron los costes de los alimentos no elaborados un 5,4% interanual (vs. 3,6% en diciembre) y de los alimentos elaborados incluyendo alcohol un 2,4% interanual (vs. 2,0% anterior). Por el contrario, el crecimiento del precio de los servicios relacionados con transporte se redujo en 2,2 pp a un 1,4% interanual.

Por su parte, la inflación subyacente (excluyendo alimentos no elaborados y energía) se mantuvo en un 1,5% anual, misma tasa que en diciembre. En este sentido, destacó el aumento de los precios de los bienes de consumo duradero de un 1,0% interanual (vs. 0,8% en diciembre) y de la comida no procesada.

Índice de confianza empresarial: encuestas IFO en Alemania

En febrero, según las encuestas del Instituto IFO de Alemania, el índice de clima empresarial ha aumentado por segundo mes consecutivo debido tanto a la mejora de las expectativas futuras como a la positiva evaluación sobre la situación actual de las compañías. De esta forma, el indicador se ha incrementado a 98,9 puntos, tras situarse en 96,0 puntos en enero.

Esta senda al alza se apoya en el menor impacto de la crisis del coronavirus, si bien aumentan los riesgos asociados al conflicto Rusia-Ucrania.

Por sectores, destaca el avance en el sector manufacturero con un aumento de pedidos, aunque sigue viéndose lastrado por la escasez de materiales. A su vez, la confianza en el sector servicios también mejora significativamente ante una mejora en las expectativas.

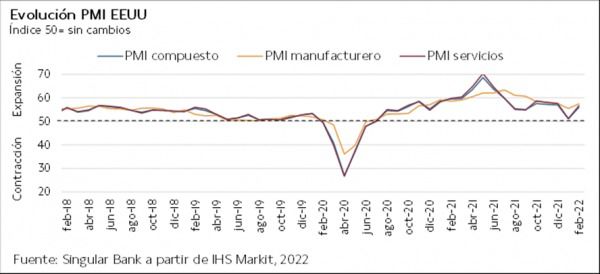

Indicadores adelantados: PMIs EEUU

En EEUU, en febrero el índice PMI compuesto preliminar de IHS Markit ha modificado su tendencia a la baja, ascendiendo a 56,0 puntos (+4,9 puntos). El repunte más significativo se ha producido en el sector servicios con un aumento de 5,5 pp frente a enero hasta 56,7 puntos (vs. 51,2 puntos el mes anterior).

Por su parte, el sector manufacturero ha alcanzado 57,5 puntos (vs. 55,5 puntos en enero). Todo ello en un contexto marcado por la recuperación de la demanda debido a una mejoría en los retrasos provocados por los cuellos de botella, una mayor contratación y el incremento del turismo.

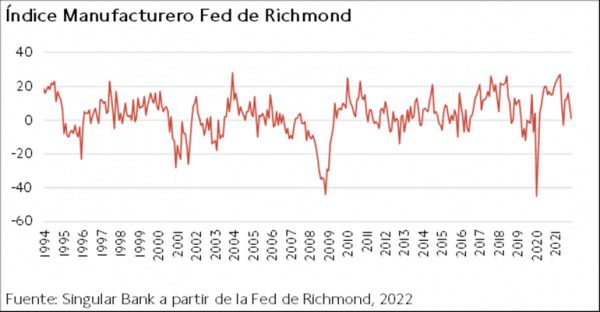

Índice de actividad manufacturera de la Fed de Richmond en EEUU

El índice compuesto de la Fed de Richmond descendió en febrero por segundo mes consecutivo, cayendo a 1 punto (vs. 8 puntos y 16 puntos en enero y diciembre, respectivamente), su menor nivel en cinco meses.

Entre los componentes del indicador, se redujeron los envíos y los nuevos pedidos y aumentó el empleo. Por su parte, decreció la acumulación de pedidos situándose en negativo por primera vez desde junio de 2020, mientras que los plazos de entrega continuaron incrementándose hasta niveles próximos a máximos históricos, manteniendo el índice de inventarios en niveles reducidos.

Por otro lado, los resultados de la encuesta han reflejado un incremento en la creación de empleo, así como los crecientes costes salariales, en una coyuntura marcada por la escasez de trabajadores con la cualificación requerida. Las empresas prevén que esta situación se mantendrá al menos durante los próximos 6 meses, por lo que el índice de expectativas continúa en negativo.

Confianza del consumidor en EEUU

Según la encuesta mensual del Conference Board, la confianza del consumidor en EEUU se redujo ligeramente en febrero por segundo mes consecutivo. Así, se mantiene significativamente por debajo de los niveles pre-pandemia en una coyuntura marcada por la persistencia de la crisis sanitaria, los problemas en las cadenas de suministros y el encarecimiento de las materias primas y el transporte.

En concreto, el índice se situó en 110,5 puntos, 0,6 puntos por debajo de su registro de enero. Entre los subíndices, el de percepción de la situación actual se incrementó a 145,1 puntos (vs. 144,5 del mes anterior), mientras que el de expectativas disminuyó 1,3 puntos hasta 87,5 puntos.

Índice de precios de la vivienda en EEUU

En diciembre, según el índice Case Shiller no desestacionalizado, los precios de la vivienda de las principales 20 ciudades de EEUU crecieron un 18,6% respecto al mes anterior, estabilizando su tendencia al alza tras repuntar un 18,3% el mes anterior. Una evolución que se enmarca en un contexto de escasez de oferta y creciente demanda de viviendas residenciales cerca de núcleos urbanos.

Empresarial

Técnicas Reunidas (Hoy: -0,66%; YTD: 7,48%)

La empresa española Técnicas Reunidas especializada en ingeniería y construcción ha firmado un contrato con YPF, empresa petrolífera argentina. En concreto, el importe del contrato asciende a 232 millones de euros y tiene un plazo estimado de 40 meses, y consistirá en la mejora de las instalaciones que YPF posee en Luján de Cuyo (Mendoza, Argentina), con la finalidad de una mejora medioambiental para así cumplir con las nuevas especificaciones sobre combustibles.

De esta forma, continuará la relación entre ambas empresas que comenzó en 2019 cuando YPF adjudicó a Técnicas Reunidas un contrato para la estimación de costes del proyecto de mejora de la planta.

Por otro lado, Técnicas Reunidas continúa con el proyecto de construcción para la ampliación del complejo de ExxonMobil en Singapur que se vio lastrado por la pandemia. Para ello, tiene previsto movilizar a 250 personas en Singapur, además de a otros 200 especialistas en talleres a Tailandia para la fabricación y montaje de módulos que serán entregados a Singapur. Este proyecto data del 1T de 2019 por aproximadamente 1.500 millones de dólares y han participado más de 500 ingenieros.

Fresenius (Hoy: -9,03%; YTD: -6%)

La empresa alemana dedicada a la asistencia sanitaria especializada en la producción de suministros médicos para diálisis renales Fresenius, ha anunciado que su facturación en el 4T 2021 fue de 9.966 millones de euros, un 7% superior a la registrada en el mismo periodo del año anterior.

Por áreas en las que se divide la compañía, Fresenius Medical Care registró unos ingresos de 4.647 millones de euros (+5,6% interanual), Fresenius Kabi de 1.823 millones de euros (+0,4% interanual), Fresenius Helios de 2.882 millones de euros (+9,2% interanual) y Fresenius Vamed de 748 millones de euros (+29,6% interanual).

En el conjunto de 2021, Fresenius obtuvo unas ventas de 37.520 millones de euros, aproximadamente un 5% más que en el año 2020. Adicionalmente, en el 4T de 2021, el beneficio neto atribuible a la matriz fue de 521 millones de euros y en el conjunto de 2021 fue de 1.867 millones de euros, un 4% más que en el último trimestre de 2020.

De modo complementario, la compañía ha aumentado su deuda neta un 1% a 27.155 millones de euros, lo que junto con un EBITDA lastrado por los efectos del covid ha provocado un aumento de la ratio de deuda neta EBITDA de 3,44x a 3,51x.

Fresenius está interesado en priorizar el crecimiento de Kabi, no descartando vender una participación en FME. Otra alternativa es la entrada de inversores en Helios y Vamed para financiar un mayor crecimiento inorgánico. Por último, la dirección de la compañía ha confirmado la previsión de crecimiento anualizado de las ventas entre el 4% y el 7% entre 2020 y 2023, y del beneficio neto de entre un 5% y un 9%. Así, en 2022 prevé un aumento de las ventas de en torno al 5% y del beneficio neto de entre el 1% y el 4%, además de una mejora en el ratio deuda neta EBITDA a su objetivo de entre 3-3,5x.

Si (

Si ( No(

No(