Nueva sesión de descensos generalizados de los principales índices bursátiles ante la continua subida de la rentabilidad de los bonos. La reunión de la Fed de esta semana no ha tranquilizado a los mercados de bonos, que siguen anticipando tipos cada vez más altos en el futuro ante el escenario de inflación persistente. id:83688

La elevada volatilidad ha sido la tónica dominante durante la semana, con alternancia de rebotes y recaídas, para finalmente imponerse el tono bajista predominante en las últimas semanas. Así, las principales bolsas europeas han cerrado con descensos superiores al 1% tras la fuerte caída de Wall Street en la jornada anterior. El Stoxx 600 ha alcanzado un mínimo de siete semanas con el sector tecnológico liderando los descensos. El sector energético ha sido el único en cerrar en positivo en la sesión de hoy en el contexto del precio del crudo al alza.

En el conjunto de la semana los índices europeos han registrado las mayores caídas después de que en semanas anteriores mostraran cierta resiliencia ante la corrección de la bolsa estadounidense. Los principales índices europeos han perdido más de un 4% en la semana, mientras el IBEX 35 cedía en torno a un 3%. Por su parte, al cierre de la sesión europea, el S&P 500 avanzaba un ligero 0,25% en la semana y el Nasdaq Composite perdía menos de un 0,5%.

Uno de los factores que ha contribuido a aumentar el pesimismo en el mercado es el creciente impacto sobre los beneficios de los confinamientos en China. Compañías como Nike, Under Armour, Apple, Caterpillar y varios fabricantes de chips, entre otras, han reportado impactos negativos por problemas de suministros relacionados con la situación en China.

En los mercados bursátiles de la región Asia-Pacífico ha habido mayoría de descensos liderados por la bolsa china, en una coyuntura que sigue marcada por las restricciones de movilidad en diversas ciudades chinas y la desaceleración de su economía. Así, el Shanghái Composite ha cedido un 2,16%, mientras que el Nikkei japonés ha subido un subido un 0,69%.

En Europa, el Eurostoxx ha perdido un 1,82%, con caídas superiores al 1% en la mayoría de índices. En España, el IBEX 35 ha conseguido mantenerse al cierre por encima de la cota de 8.300 puntos tras retroceder un 1,34%. Entre sus componentes, las mayores revalorizaciones se han situado en Grifols (9,43%), Repsol (3,02%) y Acerinox (2,69%), mientras que los principales descensos se han registrado en IAG (-8,57%), Cellnex (-4,04%) e Inditex (-3,02%).

En EEUU, al cierre de la sesión europea, el S&P 500 registra una caída del 0,74% y el índice tecnológico Nasdaq del 1,04%.

Renta fija

Los principales bonos soberanos a nivel global han continuado hoy con subidas de TIRes ante la situación global de la inflación. Las subidas se han acelerado tras la publicación del dato de creación de empleo en EEUU, llevando la yield a 10 años de los principales bonos europeos y estadounidenses a nuevos máximos plurianuales. Así, la TIR del bono estadounidense se ha situado cerca del máximo registrado en el anterior ciclo de subidas de tipos en 2018, de un 3,23%. Por su parte, la rentabilidad del bund alemán ha superado ampliamente la cota del 1%, su nivel más elevado desde agosto de 2014. De esta forma, se consolida el repunte de rentabilidad de los bonos desde comienzos de año, uno de los más intensos de las últimas décadas.

En Europa, los bonos han caído por las expectativas de subidas de tipos, haciendo que la prima de riesgo de la deuda italiana sobre la alemana superara los 200 puntos básicos por primera vez en dos años. Robert Holzmann, gobernador del banco central de Austria, ha dicho que el BCE debatirá la subida de tipos en junio. Por su parte, el presidente del Bundesbank, Joachim Nagel, instó al BCE a que subir los tipos ante la persistencia de la inflación. En su opinión, no pueden mantenerse los tipos en mínimos con una inflación récord del 7,5% en la eurozona (casi cuatro veces su objetivo). Por el contrario, el gobernador del banco central francés, François Villeroy, ha dicho que el considera razonable la subida para finales de año.

En cuanto al mercado, están aumentando las expectativas de una aceleración del ritmo de normalización de la política del BCE, descontándose subidas de 75 puntos básicos hasta octubre. Los mercados monetarios prevén una subida de un cuarto de punto en julio y otras dos de igual cuantía hasta octubre.

En este contexto, las TIRes de los principales bonos de la Eurozona han cerrado hoy con aumentos significativos de rentabilidad. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado una subida de TIR de 9 pb hasta un 1,13%. Los repuntes han sido algo superiores en los países del sur de Europa, por lo que continua aumentando su prima de riesgo

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU subía 4 pb hasta un 3,08%, tras haber cerrado por encima del 3% por primera vez desde 2018 el jueves. Los bonos del Tesoro estadounidense ampliaban las caídas tras la publicación del dato de creación de empleo en abril que ha superado las previsiones del mercado.

Materias primas y divisas (a cierre de sesión europea)

Jornada de ligeras subidas en los precios del petróleo ante una sesión de mucha volatilidad y caídas en los principales índices mundiales. La aceleración en el déficit estructural del sector ha pesado más que las preocupaciones por el crecimiento económico. A lo largo de la semana han sido dos las noticias a destacar con especial impacto en la oferta. Por un lado, la inminente prohibición del petróleo ruso por parte de la UE y, por otro, la insuficiente producción de la OPEP+ para cubrir ese déficit. Los incrementos mensuales de oferta de esta organización están demostrando ser muy modestos y por debajo de lo inicialmente planeado.

En el sector del gas, los precios han caído con fuerza hoy. La previsión de un aumento de la temperatura en Europa impactará en una menor demanda los próximos meses que debería aliviar los altos precios.

Por último, hay que destacar que los precios mundiales de los alimentos se han reducido ligeramente en abril tras el máximo histórico alcanzado en marzo. En efecto, el índice de precios de los alimentos elaborado por la ONU para la Agricultura y la Alimentación (FAO), que registra la variación mensual de los precios internacionales de una cesta de productos alimenticios básicos, alcanzó una media de 158,5 puntos el mes pasado, frente a los 159,7 puntos revisados al alza en marzo.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 113,0 $, con una subida de un 2,14%. Por su parte, la cotización del WTI (de referencia en EEUU) sube un 2,38% hasta 110,8 $ dólares por barril.

Por otro lado, los principales metales preciosos muestran un tono mixto, situándose el precio del oro en 1.891 dólares por onza con un ascenso de un 0,73%, y la plata avanza hasta 22,57 dólares, con una subida de un 0,16%. A su vez, el platino retrocede un 2,00% y se sitúa en 954 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas sesiones por encima de la cota de 1,05 dólares por euro. En la sesión de hoy, a cierre de sesión europea ha subido un 0,38% a 1,0580. Por último, el Dollar Index cotiza en 103,4 con un descenso de un 0,41%.

Macro

Producción industrial en España

En marzo, el Índice de Producción Industrial (IPI) en España en términos desestacionalizados disminuyó un 1,8% mensual, tras repuntar un 0,9% el mes anterior.

Entre los componentes del índice destacó el retroceso mensual de los bienes intermedios (-7,4%), seguido de los bienes de consumo no duradero (-2,7%) y bienes de equipo (-2,6%). A su vez, la energía cayó de forma más moderada un 0,2%. En contraste, la producción de bienes de consumo no duradero repuntó un 0,5%.

En términos interanuales, el IPI corregido de efectos estacionales y de calendario avanzó un 0,1% respecto a marzo de 2021, situándose 2,7 pp por debajo de su tasa del mes anterior.

Producción industrial en Alemania

En marzo, según Destatis, la producción industrial de Alemania ajustada estacionalmente se contrajo un 3,9% respecto al mes anterior (vs. +0,1% mensual en febrero), y retrocedió un 4,6% mensual excluyendo la energía y la construcción.

Por sectores, destacó la disminución de los bienes de equipo y de bienes intermedios en un 6,6% y 3,8% mensual, respectivamente. A su vez, la producción de bienes de consumo se redujo un 1,5% mensual.

Por su parte, en el caso de la energía se contrajo un 11,4% mensual, principalmente explicado por cambios en la producción eólica. En contraste, la construcción aumentó un 1,1% mensual.

En términos interanuales, la producción industrial cayó un 3,5% frente a marzo de 2021.

Ventas minoristas en Italia

El pasado mes de marzo, las ventas minoristas en Italia disminuyeron en términos mensuales un 0,6%, (vs. +0,7% en febrero). No obstante, en términos interanuales se mantuvo senda de crecimiento observada en los últimos 13 meses con un repunte de un 2,5%.

Por tipología de bienes, los mayores ascensos se registraron en calzado, bienes de cuero y artículos de viajes (+24,6% interanual), muebles, artículos textiles y bienes para el hogar (+20,9%) y en ropa (+20,5%).

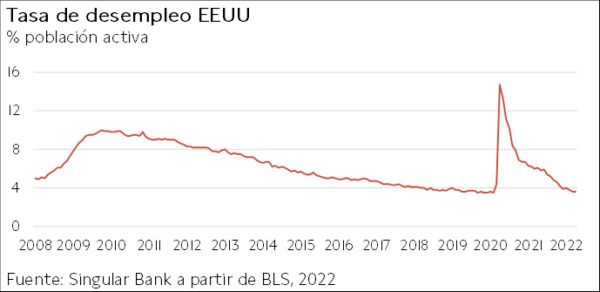

Mercado laboral en EEUU

En abril, la economía de EEUU mostró una estabilización del ritmo de creación de empleo con 428.000 nuevos puestos de trabajo, cifra similar a la del mes anterior, si bien superior a las estimaciones del consenso del mercado (en torno a 390.000). Por su parte, la tasa de desempleo se mantuvo sin cambios en un 3,6% de la población activa, consolidándose en mínimos desde el inicio de la pandemia y únicamente 0,1 pp por encima de su registro de febrero de 2020.

Empresarial

Adidas (Hoy: -3,64%; YTD: -28,37%)

La compañía de ropa deportiva alemana Adidas ha anunciado que su facturación en el 1T de 2022 fue de 5.302 millones de €, un 3,0% inferior a precios constantes, pero por encima de las estimaciones de mercado. Una evolución que se ha visto lastrada en 400 millones de € por problemas en la cadena de suministros.

Por zonas geográficas, los más destacables es la reducción de ventas en China ante las mayores restricciones de movilidad por la nueva ola de la pandemia. En concreto, éstas se redujeron un 35%, significativamente por encima de las perspectivas de mercado de entorno a un 23%.

En contraste, las ventas en América del Norte crecieron un 13% y en Europa, Oriente Medio y África en un 9%, en ambos casos por encima de las expectativas de mercado.

A su vez, la compañía ha visto reducidos sus márgenes brutos en 190 pb hasta 49,9% y ha tenido un aumento de los costes operativos de un 9%, casi el doble de lo esperado por el consenso de mercado.

Adicionalmente, el beneficio por acción fue de 1,60 € (vs. 2,60 en el 1T de 2021) pero por encima de las expectativas de mercado.

Finalmente, la compañía ha actualizado su guidance de 2022 en el que mantiene las previsiones de crecimiento de ingresos (11%-13%) y de beneficio neto (1.800 – 1.900 millones de €), a pesar de ello los sitúa en la parte baja del rango. Por su parte, han reducido las previsiones de margen bruto a un 50,7%, previamente en el rango 51,5%-52,0%, y de márgenes operativos a un 9,4% (vs. 10,5%-11,0% previo), todo ello provocado por las disrupciones en las cadenas de suministro y los confinamientos en China.

International Airlines Group, IAG (Hoy: -8,57 %; YTD: -9,18%)

La aerolínea anglo-española IAG ha anunciado unos ingresos en el 1T de 2022 de 3.455 millones de €, frente a 968 millones de € en el mismo periodo del año anterior, ante la reactivación de las operaciones.

A su vez, a medida que recupera la actividad, en el que la compañía espera alcanzar un 80% de la capacidad de 2019 en el 2T y un 85% en el 3T de este año, los gastos han aumentado, alcanzando:

- 1.045 millones de € en gastos de personal (+65,6% interanual),

- 918 millones de € en combustible y derechos de emisión (vs. 226 millones de €),

- 375 millones de € (+81,2%) en mantenimiento,

- A lo que se une otras partidas de gastos como tasas, catering, handling.

De esta forma, la compañía ha registrado un EBIT negativo de 731 millones de €, muy por debajo de las previsiones de entorno a pérdidas de 510 millones de €.

Finalmente, la dirección de la compañía ha anunciado sus previsiones para este año, en el que esperan ingresos operativos a partir del 2T.

Si (

Si ( No(

No(