Jornada de significativos rebotes en los principales índices mundiales tras los descensos experimentados en las últimas semanas. Todo ello, en un contexto marcado por las preocupaciones ante la actual guerra entre Rusia y Ucrania, los problemas en las cadenas de suministro, las crecientes presiones inflacionistas y el incremento del riesgo de recesión ante unas perspectivas de comprensión de márgenes empresariales debido a los elevados precios que presionan los tipos al alza. id:84314

En efecto, desde comienzos de año la tendencia de tipos reales negativos decrecientes ha tenido un mayor impacto en aquellas compañías de mayor duración, es decir aquellas cuyos flujos de caja esperados están más alejados en el tiempo. En este contexto, los valores e índices tecnológicos son aquellos que han sufrido las mayores caídas. Un ejemplo de ello es NVIDIA, empresa especializada en el desarrollo de procesadores gráficos y centros de datos, que acumula una caída cercana al 50% en el año, tras la presentación de resultados de ayer al cierre de mercado. En esta misma línea, los índices como el S&P 500 de tecnología o el Nasdaq Composite han caído un 25% en los 5 primeros meses del año.

En el plano macro, las actas de la última reunión de la Fed publicadas ayer ratificaron la hoja de ruta prevista para las dos próximas reuniones. Previsiblemente la Fed aumentará los tipos en 50 puntos básicos, en junio y en julio. La siguiente incógnita vendrá ahora en la reunión de septiembre. Si se produjera una pausa en el ritmo de normalización monetaria podría suponer un alivio para los mercados, no obstante, esta posibilidad elevaría la preocupación motivada por un mayor pesimismo en torno al escenario macroeconómico.

En la región Asia-Pacífico, los índices han mostrado datos mixtos en un contexto donde el primer ministro chino, Li Keqiang, ha reconocido que el brote de covid que sufre el país ha tenido un impacto económico y social significativamente peor que el de 2020.

En Europa, el sentimiento de los inversores es similar al de EEUU, con la totalidad de los índices en verde. En este contexto el Eurostoxx ha ganado un 1,72%, donde ha destacado la subida del CAC 40 francés (+1,78), motivada por los valores cíclicos.

En España, el IBEX 35 ha cerrado ligeramente por debajo de 8.900 puntos tras subir un 1,47%, y después de 5 jornadas consecutivas en positivo. Entre sus componentes, las mayores revalorizaciones se han situado en Inditex (+5,15%), Cellnex (+3,90%) y B.Sabadell (+3,88%). Las mayores caídas las ha registrado Iberdrola (-1,14%), REE (-0,65%) y Repsol (-0,43%).

En EEUU, al cierre de la sesión europea, el S&P 500 registra un avance de 1,75% y el índice tecnológico Nasdaq de 2,30%.

Renta fija

Los principales bonos soberanos a nivel mundial han mostrado un comportamiento heterogéneo. Hoy se ha producido una oleada de compras de renta fija a nivel global, tras la lectura de ayer de las actas de la Fed donde se anticipa en los próximos meses, al igual que en mayo, dos subidas de tipos de interés de 50 pb. La entidad monetaria estadounidense sigue apostando por una política monetaria más restrictiva para de forma más acelerada lograr situarla ligeramente por encima de su punto neutral. De esta forma, se proyecta que el tipo oficial alcance un 2,6% a finales de este año.

En EEUU, los bonos con grado de inversión están en camino de su primer mes con subida de precios desde noviembre. Los bonos del Tesoro a 2 años se aproximan a niveles que igualarían a los de 10 por primera vez en casi una década ante el posible escenario de que se produzca una mayor desaceleración económica. El diferencial se sitúa hoy en 0,3%.

En Reino Unido, la libra esterlina ha caído mientras los bonos subían, ya que los traders recortaron las apuestas sobre la subida de tipos de su banco central. En este contexto, el canciller Canciller de la Hacienda del Reino Unido, Rishi Sunak, podría anunciar nuevas medidas con el objetivo de moderar la erosión de la renta disponible de los hogares británicos, que se podrían financiar parcialmente con la creación de un impuesto específico sobre los beneficios de las empresas petroleras y gasistas.

En Rusia, el banco central ha aplicado su tercera reducción de tipos de interés en poco más de un mes, en una coyuntura en la que estima que los costes de financiación podrían reducirse más, lo que frenado el repunte del rublo. Hoy los tipos de referencia se sitúan en el 11% frente a un 14% ayer. Los responsables de la política monetaria mencionaron que el tipo de cambio contribuía a la ralentización de la inflación.

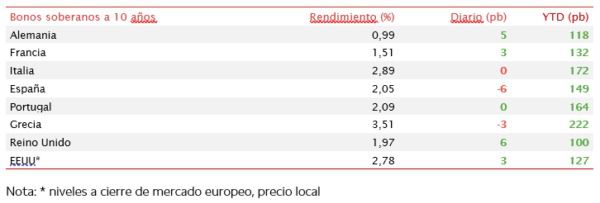

En este contexto, las TIRes de los principales bonos core de la Eurozona han cerrado hoy con subidas de tipos. El bono de referencia en Europa, el bund (bono a 10 años de Alemania), ha experimentado una subida de TIR de 5 pb hasta un 0,99%, y el diferencial entre el bono a 2 años y el de 10 alcanza un 0,7%. En los bonos del sur de Europa se han producido caídas de TIRes. No obstante, estos bonos son los que más han aumentado en los últimos 30 días, con las referencias griega e italiana registrando una subida de su TIR de 55 pb y 35 pb, respectivamente.

Fuera de la Eurozona, al cierre de la sesión europea, la yield del bono a 10 años de EEUU repunta 3 pb hasta un 2,78%.

Materias primas y divisas (a cierre de sesión europea)

El precio del petróleo Brent ha subido hoy hasta situarse al borde de 117 $ por barril. El leve repunte de las exportaciones a nivel global no ha venido acompañado por un aumento de la producción, que se encuentra aún 1 millón de barriles día (mbd) por debajo de la demanda. Todo ello, se ha reflejado en una caída de los inventarios mundiales. Asimismo, la UE continúa con las negociaciones respecto al embargo del gas y el petróleo ruso. Se espera que en la cumbre de la semana que viene se llegue a un acuerdo con los países más reacios al desacoplamiento total. En este sentido, Hungría reclama al menos 750 millones de € para desarrollar su sistema de refinerías y ampliar los oleoductos hacia terceros países. Al mismo tiempo, la UE ha comenzado a negociar con Egipto e Israel continuando con su estrategia de diversificación.

Por otra parte, la demanda de petróleo podría empezar a remontar en los próximos días. La reapertura de Shanghái y el inicio de la driving season en EEUU desequilibraría aún más la balanza en el mercado de crudo, por lo que se espera que los precios sigan su tendencia alcista.

En esta coyuntura, el barril de Brent cotiza a cierre de la sesión europea en 117 dólares, una subida de un 2,61%. Por su parte, la cotización del WTI (de referencia en EEUU) aumenta un 3,51% hasta 114 dólares por barril.

Los principales metales preciosos muestran datos planos, situándose el precio del oro en 1.854 dólares por onza con una subida de un 0,01% y la plata sube hasta 22,0 dólares, con un avance de 0,36%. A su vez, el platino sube un 0,11% y se sitúa en 957 dólares por onza.

En el mercado de divisas la cotización del cruce euro/dólar se ha estabilizado en las últimas semanas en el entorno de 1,07 dólares por euro. En la sesión de hoy a cierre de sesión europea se ha quedado plano en 0,09% a 1,07. Por último, el Dollar Index cotiza en 99,67 con un avance de un 0,06%.

Macro

PIB de EEUU

En el 1T, según la segunda lectura del Bureau of Economic Analysis, el PIB de EEUU disminuyó un 1,5% anualizado, 1 pp más que en su primera estimación y 0,2 pp superior a loestimado por el consenso de mercado, frente al crecimiento de un 6,9% anualizado del trimestre anterior, en una coyuntura marcada por el incremento de contagios de covid-19, restricciones de movilidad y disrupciones en la cadena de suministros.

Destacó principalmente el descenso de las exportaciones y del gasto público, mientras que el valor de las importaciones repuntó, provocando de esta manera el retroceso del PIB marcado por el déficit en la balanza comercial.

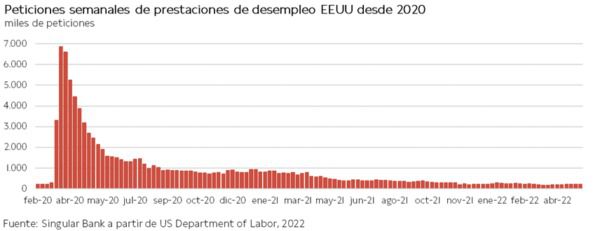

Peticiones de prestaciones de desempleo en EEUU

Las solicitudes semanales de prestaciones de desempleo en EEUU continúan alternando semanas de subidas y bajadas.

Entre el 14 y el 21 de mayo, se contabilizaron 210.000 nuevas solicitudes de prestaciones de desempleo, 8.000 menos que la semana anterior y en torno a 5.000 por debajo de lo estimado por el consenso de mercado.

Venta de viviendas pendientes en EEUU

En abril, las ventas de viviendas pendientes en EEUU retrocedieron por sexto mes consecutivo, según la Asociación Nacional de Agentes Inmobiliarios. La región del medio oeste fue la única en la que aumentó respecto al mes anterior, experimentando retrocesos de las transacciones en las tres regiones restantes.

En concreto, el índice de ventas de viviendas, basado en la firma de contratos, cayó un 3,7% mensual a 99,3 puntos (base 100=2001). En comparación con abril de 2021, los contratos de compraventa se redujeron un 9,1%. Una evolución enmarcada en un contexto de reducido stock de viviendas y aumento de tipos en hipotecas.

Empresarial

Aena (Hoy: +1,98%, YTD: -0,32%)

La gestora aeroportuaria española Aena estudia una actualización al alza de sus previsiones de viajeros tras la revisión realizada el viernes por la asociación de operadores de aeropuertos (ACI).

En concreto, ACI, que preveía este año una tasa de recuperación de en torno al 68% con respecto a 2019, la ha actualizado a un 78% y ha adelantado la fecha de recuperación del tráfico aéreo en un año de 2025 a 2024.

Por su parte, Aena estimó en su publicación de resultados un tráfico por sus aeropuertos de 178 millones de viajeros, considerado por el consenso de analistas como conservador, y actualmente está estudiando si esta previsión para Europa se puede extrapolar a España y si se mantendría en el resto del año.

Alibaba (Hoy: +13,68%; YTD: -21,28%, a cierre de sesión europea)

La compañía china Alibaba ha anunciado que su facturación en el 1T 2022 (su 4T) fue de 32.188 millones de $, un 9% superior a la registrada en el mismo periodo del año anterior.

Por segmentos, el ecommerce, que representa alrededor del 76% sobre el total de ingresos, obtuvo unos ingresos de aproximadamente 24.400 millones de $. La compañía la divide entre el ecommerce local (China), que representa el 90% total de estas ventas y que alcanzó un crecimiento interanual de 8%, con unos márgenes operativos de un 23%, lo que implica una reducción de 460 pb interanual. Por su parte, el segmento de internacional registró un crecimiento interanual de un 7%, mejorando los márgenes operativos, aunque aún siguen siendo negativos (-13% vs. -25% del 1T 2021).

Adicionalmente, su negocio de la nube alcanzó unos ingresos de 2.632 millones de $, lo que supone un crecimiento interanual de la facturación de un 12%, logrando unos márgenes operativos positivos de un 3% (vs. 1% en el 4T 2021). La compañía posee una cuota de mercado de aproximadamente un 40% en China, significativamente por debajo de sus competidores a nivel global como Amazon o Microsoft, si bien se espera una mayor cuota de mercado global si la potencia asiática mantiene su ritmo de crecimiento.

En el conjunto del año fiscal, los ingresos de Alibaba se incrementaron un 19% hasta 134.567 millones de $, si bien los operativos se redujeron un 22% interanual en términos comparables. La compañía ha obtenido en los últimos 12 meses unos márgenes operativos de un 8%. La totalidad del resultado operativo positivo proviene de su división de ecommerce en China, siendo así su única fuente de generación de caja. Por su parte, el segmento de la nube evoluciona muy favorablemente con un crecimiento de los usuarios y unos márgenes operativos positivos del 3%, consiguiendo así consolidar una rentabilidad operativa positiva tras 2 trimestres consecutivos del 1% y el 3% respectivamente. Por último, la compañía no ha querido anunciar su guidance debido a las restricciones de covid-19 que están teniendo lugar en China, pero mantiene que van a continuar generando un flujo de caja operativo sólido.

Si (

Si ( No(

No(