Tras las significativas subidas registradas ayer en la renta variable a nivel global, hoy las principales bolsas europeas y estadounidenses han mostrado movimientos moderados. id:68934

Su evolución continúa marcada principalmente por la incertidumbre sobre el ritmo al que se producirá la esperada reactivación económica en los próximos meses y su impacto sobre la inflación, que podría condicionar las posibles actuaciones de los bancos centrales en materia de política monetaria a medida que se recuperen el consumo y el empleo. Todo ello en un escenario de elevadas expectativas de lograr un mayor control de la pandemia a partir del segundo semestre de este año a medida que se despliegan los planes de vacunación.

Continuando con la tendencia observada en la sesión de ayer, la moderación de las variaciones de yield en los mercados de renta fija soberana se ha traducido en una menor volatilidad en las bolsas. No obstante, los avances de los índices europeos contrastan con el predominio de las ventas en Wall Street, debido principalmente a las significativas pérdidas de los valores de tecnologías de la información. Un sector que, tras acumular en 2020 fuertes ganancias favorecido por el cambio de hábitos de consumo y teletrabajo a raíz de la pandemia, en los últimos días está experimentando una volatilidad más elevada. En este sentido, las significativas subidas de ayer contrastan con las pérdidas de hoy, en línea con los retrocesos de finales del mes de febrero ante la rotación de los inversores hacia los sectores más afectados por las restricciones adoptadas ante el covid-19, cuyas cotizaciones sufrieron fuertes retrocesos el año pasado.

Hoy las primeras referencias de la jornada procedentes de Asia han sido negativas, reflejando las declaraciones del jefe de la Comisión Reguladora de Bancos y Seguros de China, Guo Shuqing, que ha advertido que existe un riesgo de que se generen burbujas en los mercados financieros de Europa, EEUU y otras economías avanzadas. Un hecho que se une a la ralentización del ritmo de expansión del sector manufacturero de China según los indicadores adelantados PMI conocidos ayer. Así, han cerrado con caídas tanto el Shanghai Composite chino (-1,21%) como el Hang Seng hongkonés (-1,21%) y el Nikkei 225 japonés (-0,86%).

En este contexto, el inicio de la sesión bursátil en Europa no ha logrado mantener los significativos avances registrados ayer, lastrada además por la incertidumbre sobre la evolución de la pandemia y la persistencia de las restricciones de movilidad ante el repunte de casos en algunos países como Alemania, Italia, Países Bajos o República Checa. En este sentido, la canciller alemana, Angela Merkel, aboga por una extensión de las medidas de confinamiento hasta el 28 de marzo, permitiendo únicamente la flexibilización parcial de algunas de ellas.

No obstante, los principales índices bursátiles europeos han logrado cerrar finalmente en verde, a excepción del IBEX 35 que ha perdido un 0,27% tras liderar ayer las revalorizaciones en Europa. En el caso de los índices DAX 30 de Alemania y CAC 40 de Francia, sus ganancias se han limitado a un 0,19% y un 0,29%, respectivamente, ligeramente inferiores a la del FTSE 100 de Reino Unido (+0,38%).

En España, el IBEX 35 ha registrado una sesión de más a menos, cayendo a terreno negativo en los últimos minutos de la jornada, si bien únicamente ha perdido 22 puntos respecto a su cotización de ayer y ha cerrado en 8.356 puntos. Las revalorizaciones de los valores bancarios Caixabank y Bankia (+2,83% y +2,80%, respectivamente) y de ArcelorMittal (+2,80%) no han sido suficientes para compensar la toma de beneficios en la mayor parte de las empresas del índice español. Los mayores descensos se han concentrado en Solaria (-4,50%) y Pharma Mar (-4,96%).

En EEUU, las bolsas de Wall Street cotizan en negativo tras registrar ayer su mejor sesión desde junio de 2020 ante la aprobación del proyecto de ley de estímulos fiscales en la Cámara de Representantes y de la vacuna de Johnson & Johnson por parte de la FDA. A cierre de la sesión bursátil europea, el S&P 500 pierde un 0,66% y el Nasdaq Composite un 1,10%.

Renta fija

Durante el día de hoy, el Tesoro español ha captado 6.475 millones de € en valores de deuda a corto plazo, en el rango medio previsto. En concreto, ha emitido letras a 6 y 12 meses.

La demanda total de los inversores (12.374 millones de €) ha duplicado el importe finalmente adjudicado. En concreto, en el mercado primario el Tesoro ha captado:

· 655 millones de € en letras a 6 meses, a un tipo de interés marginal de un -0,516%, ligeramente superior al de la anterior subasta (-0,535%). Se ha adjudicado un 21% del total solicitado.

· 5.820,60 millones de € (63% del importe solicitado) en letras a 12 meses a un tipo de interés marginal de un -0,498% (frente a un -0,515% en la subasta anterior).

En el mercado secundario de renta fija soberana, hoy nuevamente han predominado las compras de bonos tanto en Europa como en EEUU, si bien con diferencias geográficas. Las caídas de TIRes han sido más acusadas en los países de la Eurozona de mayor calidad crediticia (Alemania y Francia) y especialmente en Reino Unido. En contraste, las variaciones de yield en los países del sur de Europa y en EEUU han sido muy moderadas, inferiores a 0,5 pb. La principal excepción se ha situado en Italia, donde los inversores han reducido su exposición tanto en la parte corta como en la parte larga de la curva de deuda soberana.

En concreto, la rentabilidad del bono italiano a 10 años ha repuntado 1,7 pb hasta un 0,673%, revirtiendo así su tendencia a la baja de los dos últimos días.

Por su parte, las TIRes de los bonos español y portugués a 10 años se han mantenido prácticamente estables respecto a su cotización de ayer en un 0,314% (-0,6 pb) y un 0,211% (-0,5 pb), respectivamente. Asimismo, la del bono griego al mismo plazo ha caído ligeramente a un 0,992% (-0,5 pb) tras el fuerte descenso de 10,5 pb experimentado ayer.

Paralelamente, entre los bonos soberanos de mayor calidad crediticia de la zona monetaria la referencia a 10 años de Francia ha reducido su rendimiento 1,5 pb hasta un -0,115% y el Bund alemán a 10 años 1,8 pb, cerrando en un -0,355%.

Fuera de la Eurozona, la rentabilidad del Gilt británico a 10 años ha registrado una caída significativa de 7,3 pb hasta un 0,683%.

En EEUU, a cierre del mercado europeo, la TIR del Treasury a 10 años muestra un descenso moderado de 0,3 pb hasta un 1,414%.

Materias primas y divisas (a cierre de sesión europea)

Nueva jornada de movimientos poco significativos en la cotización del petróleo, fluctuando tanto ayer como hoy en un rango de ±1%, ante la proximidad de la reunión de la OPEP+.

Los miembros del organismo petrolero y sus aliados se reunirán este jueves 4 de marzo para decidir si relajarán más las restricciones de suministro de crudo tras el recorte voluntario de la producción de Arabia Saudí del mes pasado. En este sentido, en febrero el país de Oriente Medio redujo su oferta en torno a un 11% (aproximadamente 1 millón de barriles al día), disminuyendo así la producción total de la OPEP en 920.000 barriles diarios (mbd), su mayor caída en ocho meses, hasta 24,87 mbd.

En una coyuntura en la que los precios del petróleo se sitúan en máximos del último año, el consenso del mercado proyecta que el grupo reactive la oferta en al menos 1 mbd, a pesar de que el mayor productor de la OPEP, Arabia Saudí, ha instado al resto de países miembros a adoptar un enfoque de cautela.

Este posible incremento del suministro de crudo, unido a la caída de los PMIs manufactureros de China conocida ayer, que reflejan la moderación del ritmo de expansión de su actividad industrial, mantiene los precios del petróleo prácticamente estables. En concreto, a cierre de la sesión europea el petróleo Brent se sitúa en 63,64 dólares por barril (-0,08%) y el petróleo WTI (de referencia en EEUU) en 60,66 dólares por barril (+0,03%).

Por su parte, el oro se revaloriza por primera vez en las últimas seis sesiones, alcanzando 1.732 dólares por onza (+0,39%), si bien se mantiene un 4% por debajo de su cotización de comienzos de la semana pasada.

Asimismo, a cierre de la sesión europea el precio de la plata repunta un 0,65% (26,7 dólares por onza), y el platino un 1,89%.

En el mercado de divisas, el dólar revierte su tendencia de apreciación de las dos últimas jornadas, subiendo su cruce frente al euro un 0,25% hasta en torno a 1,208 dólares por euro.

Macro

Mercado laboral en España

En febrero, el número medio de afiliados a la Seguridad Social se redujo ligeramente respecto al mes anterior (-0,16% mensual) hasta 19.074.871 cotizantes. En términos interanuales, retrocedió un 2,08% (vs. -1,75% el mes anterior), lo que representa 404.943 cotizantes menos que en febrero de 2020.

Paralelamente, el paro registrado aumentó por quinto mes consecutivo, si bien a un ritmo más moderado que en enero. En concreto, repuntó un 1,12% mensual (+44.436 personas), frente a un 1,96% el mes anterior, hasta 4.008.789 desempleados. Así, superó los 4 millones de parados por primera vez desde abril de 2016. En términos interanuales se situó un 23,50% por encima de su nivel de enero de 2020. Según el Ministerio de Trabajo, en los últimos 12 meses el número de parados registrados se incrementó en 762.751 personas.

No obstante, el paro registrado no contabiliza las personas en situación de ERTE, que en febrero ascendían a 899.383, equivalente a un 6,26% del total de afiliados en el régimen general. Respecto al cierre de enero, se ha registrado un descenso de 28.903 personas. El sector de servicios de alojamiento continúa concentrando el mayor porcentaje de trabajadores en ERTE con un 63%, seguido de las agencias de viajes con un 57%.

Inflación en la Eurozona

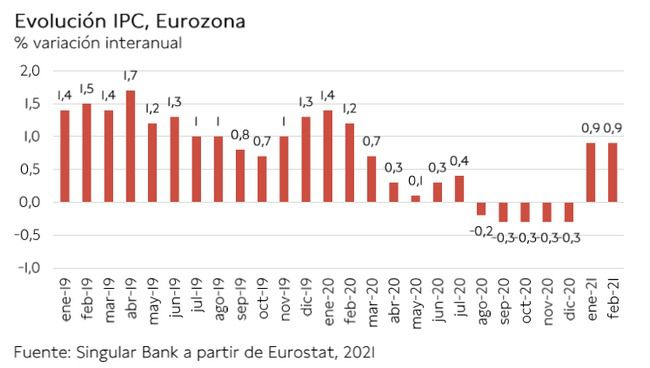

En febrero, según la primera estimación de Eurostat, la inflación de la Eurozona se mantuvo estable en un 0,9% anual. Por componentes, se observó una moderación del avance de los precios de la alimentación, tabaco y alcohol a un 1,4% anual (vs. 1,5% anual en enero) y de los servicios de un 1,2 anual (vs. 1,4% anual mes anterior). Al mismo tiempo, se suavizó significativamente la caída del precio de la energía a un 1,7% anual, frente a un 4,2% anual en enero.

Por su parte, la inflación subyacente, excluyendo alimentos frescos y energía, retrocedió 0,2 pp hasta un 1,2% anual (vs. 1,4% anual en enero).

Ventas minoristas en Alemania

En enero, según Destatis, las ventas minoristas en Alemania cayeron significativamente en términos reales un 4,5% respecto al mes anterior, lastradas por la evolución epidemiológica y las medidas de restricción de la movilidad adoptadas por el Gobierno alemán para controlar la nueva ola de la pandemia.

En términos interanuales, se situaron un 8,7% por debajo de su nivel de enero de 2020.

Empleo en Alemania

En un contexto marcado por el repunte de las medidas de distanciamiento social, el empleo en Alemania aumentó en 14.000 personas en enero (+0,0% respecto al mes anterior). Así, el número de personas ocupadas se mantuvo un 1,6% por debajo de su nivel de enero de 2020 (-726.000 personas).

Paralelamente, la tasa de paro se situó en un 4,6% de la población activa, aumentando en 0,2 pp respecto al mes anterior y en 1,3 pp frente a su registro de enero de 2020 (3,3% de la población activa).

Empresarial

NIO (ADR en EEUU, Hoy: -9,67%; YTD: -7,82%, a cierre de sesión europea)

La empresa de origen chino especializada en vehículos eléctricos ha anunciado que en el ejercicio 2020 su facturación ascendió a 2.492 millones de dólares, un 107,8% más que en 2019 (la compañía presenta en renminbi chinos (RMB), si bien también especifica sus cuentas en dólares).

A su vez, en el 4T de 2020 NIO obtuvo unos ingresos totales de 1.017,8 millones de dólares, un incremento de un 133,2% interanual respecto al mismo periodo del año anterior y un 46,7% frente al 3T de 2020. En concreto, la empresa ha informado que el crecimiento de sus ventas entre octubre y diciembre de 2020 estuvo apoyado por un mayor número de entregas a sus clientes y la expansión de sus redes de ventas en 2020.

De esta manera, el incremento del ritmo de entregas de vehículos de la compañía a lo largo de 2020 fue un 112% superior al de 2019 (un total de 43.730 vehículos), registrando un mayor repunte a partir del 2T de 2020. En este sentido, NIO ha destacado que en el 4T de 2020 entregó un total de 17.353 vehículos, más del doble que el 4T de 2019.

Por otro lado, NIO registró un incremento de su rentabilidad en 2020, una vez que sus márgenes brutos (en el negocio de Vehículos) alcanzaron un 12,7%, frente a un -9,9% en 2019.

Adicionalmente, el fuerte crecimiento de las entregas de NIO se vio plasmado en la reducción de sus pérdidas en el ejercicio de 2020, que se situaron en 812,9 millones de dólares, un 53% inferiores a las de 2019. Por su parte, en el 4T de 2020 las pérdidas de NIO disminuyeron un 51,5% respecto al mismo periodo del año anterior.

Finalmente, el presidente y CEO de la compañía, William Bin Li, ha destacado que NIO concluyó un año transformacional con un récord en la entrega en el 4T, y ha adelantado que en enero de este año entregaron 7.225 vehículos y el pasado mes de febrero 5.578 vehículos, un 352% y 689% más en términos interanuales, respectivamente. En este sentido, a principios de enero la compañía lanzó el modelo de vehículo ET7 (tipo sedán o berlina), que incluye las nuevas innovaciones de NIO en materia de conducción autónoma (NAD, NIO Autonomous Driving).

Biosearch (Hoy: +0,23%; YTD: +53,08%) (Precio OPA: 2,20 euros por acción) (Precio cierre: 2,14 euros por acción)

La Comisión Nacional del Mercado de Valores (CNMV) ha anunciado que ha admitido a trámite, según el régimen que regula las ofertas públicas de adquisición (OPA) de valores, la solicitud de autorización presentada el 15 de febrero por Kerry Iberia para la formulación de una oferta pública voluntaria de adquisición del 100% de las acciones de Biosearch.

En concreto, la CNMV señala que entiende que el folleto y los demás documentos presentados, tras la documentación complementaria y las diferentes modificaciones realizadas, se ajustan a lo dispuesto en dicho régimen. Adicionalmente, el regulador español detalla, como en otras ocasiones, que la admisión a trámite de la referida solicitud no supone pronunciamiento alguno sobre la resolución relativa a la autorización de la oferta, o cualquiera de sus términos y condiciones, que deberá producirse conforme a los plazos y demás requisitos previstos en la regulación.

Si (

Si ( No(

No(