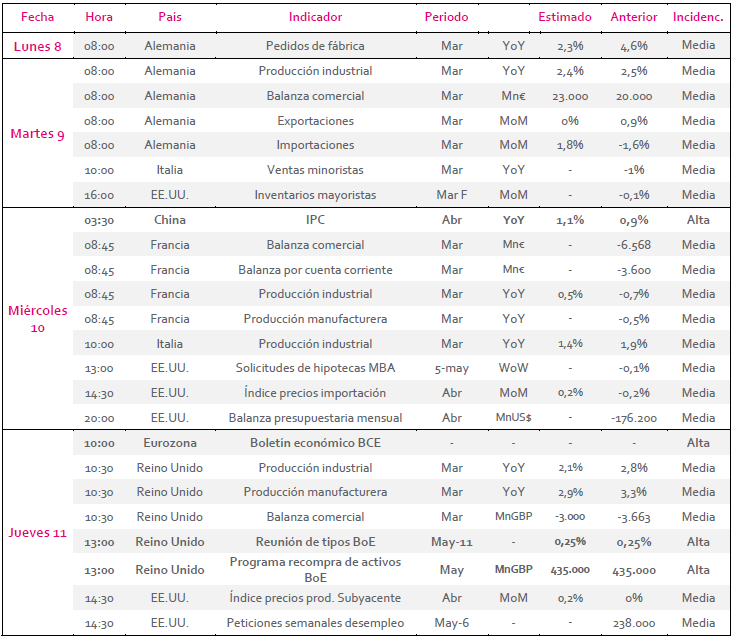

La producción industrial en la Eurozona será el evento destacado del viernes. Este dato podría arrojar una mejoría notable en términos interanuales, pasando desde el 1,2% hasta el 2,4%.

EE.UU.:

El comienzo de la semana al otro lado de Atlántico será bastante tranquilo, sin anuncios macroeconómicos que puedan volatilizar en exceso los mercados.

El miércoles tendremos el índice de precios a la importación, que podría repuntar ligeramente tras ceder un -0,2% en marzo. Al día siguiente se publicará la variación semanal de peticiones de desempleo.

El viernes se publicarán varias de los indicadores más destacados. A las 14:30, EE.UU. anunciará la variación intermensual de su IPC, que podría volver a subir tras ceder un -0,3% en marzo. A la misma hora se conocerá la variación intermensual de las ventas minoristas adelantadas (0,6% est. vs -0,2% ant.). Para cerrar la jornada, la Universidad de Michigan publicará su informe de confianza, en el que a priori no se esperan novedades (97 est. vs 97 ant.).

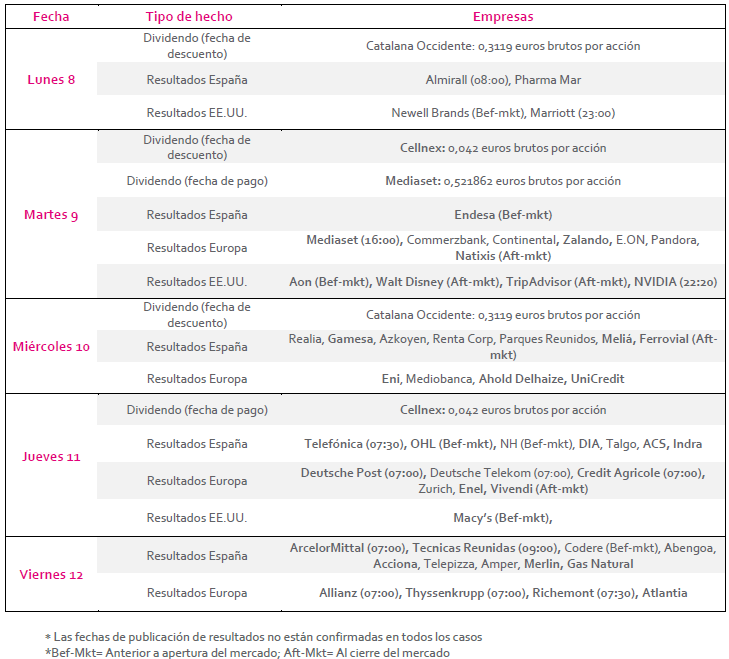

Datos empresariales a destacar:

- Dividendos: Catalana Occidente, Mediaset, Cellnex

- Resultados España: Endesa, Gamesa, Ferrovial, Arcelormittal, Melia, DIA, ACS, Indra

- Resultados Europa: Mediaset, Zalando, Natixis, Eni, UniCredit, Enel, Vivendi, Allianz

- Resultados EE.UU.: Walt Disney, NVIDIA, Macy’s,

Agenda empresarial/bursátil

{kind=link}

Agenda macroeconómica

{kind=link}

{kind=link}