Europa:

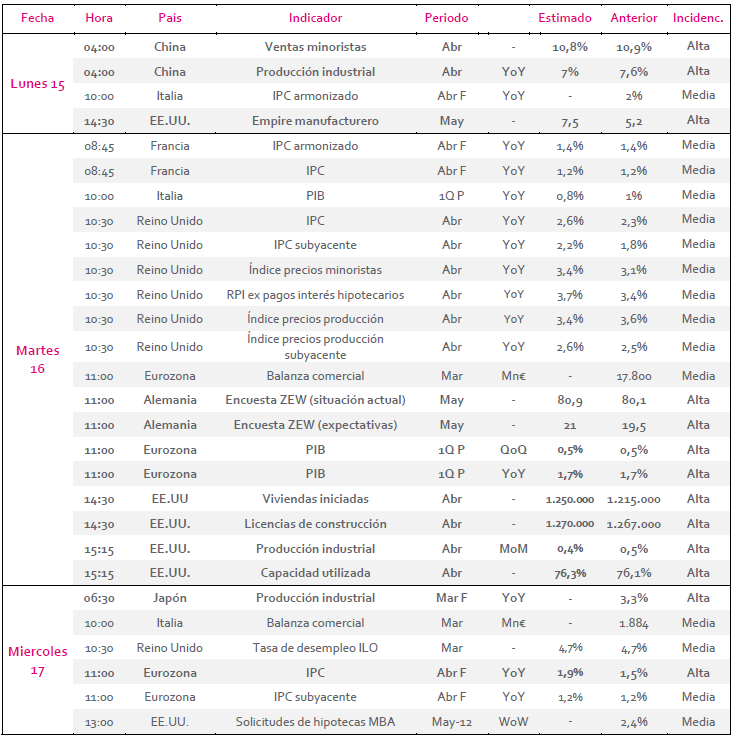

El martes se conocerá el resultado de la encuesta ZEW alemana, la situación actual podría repuntar ocho décimas hasta el 80,9, mientras que las expectativas también apuntan a una mejoría (21 estimado vs 19,5 anterior).

El miércoles tendremos una nueva referencia procedente de la zona euro, esta vez será el IPC, que podría acelerar su variación interanual desde el 1,5% anterior hasta el esperado 1,9%.

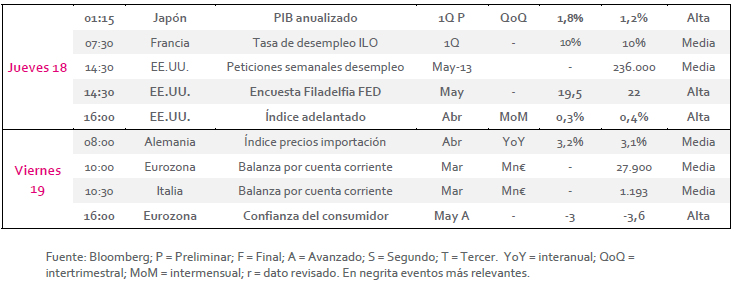

Para cerrar la semana, el viernes se conocerá la confianza del consumidor avanzada correspondiente a mayo en la eurozona. Las estimaciones previas apuntan a un crecimiento del optimismo del consumidor (-3 est. vs -3,6 ant.).

EE.UU.:

Disfrutaremos de algo más de actividad macro al otro lado del Atlántico. El lunes a las 14:30 EE.UU. publicará su Empire manufacturero correspondiente a mayo, este podría aumentar desde el 5,2 al 7,5.

Al día siguiente, se anunciará el número de viviendas iniciadas, que podría aumentar en 35.000, así como las licencias de construcción que lo harían en 3.000. Tres cuartos de hora más tarde, se sabrá cual ha sido la producción industrial intermensual del país norteamericano. Las encuestas previas apuntan a una ralentización en el crecimiento (0,5% ant. Vs 0,4% est.).

El jueves se publicará la encuesta Filadelfia de la FED, que podría variar a la baja, mientras que el índice adelantado reduciría su crecimiento intermensual del 0,4% al 0,3%.

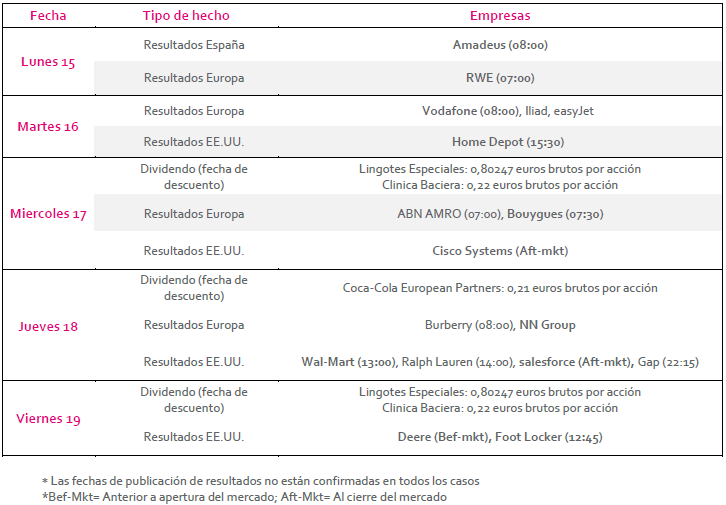

Datos empresariales a destacar:

Agenda empresarial/bursátil

Agenda macroeconómica

{kind=link}

{kind=link}

{kind=link}