Los intereses que un consumidor tendría que pagar por financiar la compra de una vivienda con una hipoteca fija superan, de media, en un 5,95% a los que tendría que abonar con una hipoteca variable7, una diferencia que

puede dispararse hasta el 49,86% si se comparan los costes del préstamo fijo más caro y el préstamo variable más barato del mercado3, según análisis realizado por la web del ahorro Kelisto.es (www.kelisto.es), basado en las previsiones del euríbor para los próximos cinco años y en el comportamiento de este índice de referencia desde que entró en vigor1.

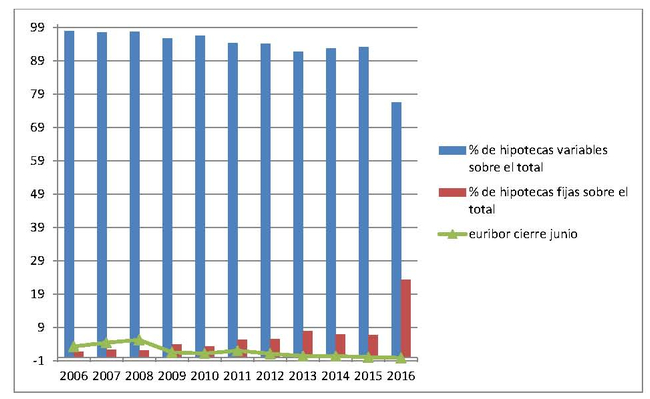

En el último año y medio, las entidades han realizado una fuerte apuesta por las hipotecas a tipo fijo. Así, han pasado de ser un producto poco frecuente en la oferta bancaria, a figurar en el catálogo de más de la mitad de las entidades a día de hoy (53,1%)5. Además, el interés que aplican se ha abaratado drásticamente, al pasar de una horquilla de entre el 4 y el 5%, a un interés medio del 2,49% en la actualidad8, que baja hasta el 1,96% de media en las ofertas para los plazos más cortos (10 años)5.

Esta mejora en las condiciones de las hipotecas fijas ha provocado que su contratación se haya disparado en el último año, al pasar del 6,8% del total de nuevas hipotecas firmadas en junio de 2015 al 23,4% en junio de 2016, lo que supone un incremento del 244%9. Curiosamente, este cambio de tendencia a favor de las hipotecas fijas se produce en un contexto especialmente favorable para quienes opten por ofertas de interés variable. El euríbor (índice de referencia que se usa para calcular el interés de estos préstamos, junto con el diferencial aplicado por cada banco) se encuentra en niveles mínimos y ha encadenado ocho meses en negativo, lo que ha permitido que la cuota de quienes tienen una hipoteca variable se reduzca.

En este contexto, un consumidor que contratara actualmente una hipoteca fija tendría que abonar, de media, 33.731,38 euros en concepto de intereses, un 5,95% más que los 31.838,30 euros que tendría que pagar si optara por un préstamo a tipo variable7. Ahora bien, el sobrecoste de una hipoteca a tipo fijo podría dispararse hasta el 49,86% (13.246,32 euros más) si se toma como referencia la oferta fija más cara del mercado y la variable más barata3, para un ejemplo de hipoteca media en España2.

CONTRATACIÓN DE HIPOTECAS A TIPO FIJO Y VARIABLE EN LA ÚLTIMA DÉCADA (%)

Fuente: Estadística de Hipotecas del Instituto Nacional de Estadística (INE) y datos del euríbor a cierre de junio 2016.

“A la hora de echar cuentas entre el coste final de una hipoteca fija y una variable hay que tomar en consideración dos cosas. Primero, que el interés de ofertas a tipo fijo cambia en función del plazo de devolución elegido (de media, oscila entre el 1,96% de las hipotecas a 10 años y el 2,57% de las hipotecas a 30 años5), por lo que se trata de una opción más ventajosa para quienes puedan permitirse saldar su deuda en poco tiempo. Segundo, que, pese a que los bajos niveles del euríbor favorecen a las ofertas de tipo variable, el 64% de este tipo de ofertas impone una barrera que impide que el consumidor se beneficie de esta circunstancia5: se trata del interés fijo de salida, que se sitúa, de media, en el 1,76% y se aplica durante un promedio de 15 meses10”, explica la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

Sin tener en cuenta esa barrera que supone el interés de salida, la cuota mensual que pagaría un usuario con hipoteca fija durante el primer año de vida del préstamo se situaría, de media, en 553,97 euros, lo que supone un 15,01% más que la mensualidad que abonaría uno que hubiera contratado una variable (481,67€)11. Ahora bien, ese sobrecoste puede dispararse por encima del 24% si comparamos la cuota del primer año para la hipoteca fija más cara del mercado (577,01 euros) y la de la hipoteca variable más barata (463,55 euros)4.

LAS HIPOTECAS FIJAS TIENEN MÁS COMISIONES, PERO EXIGEN LA MISMA VINCULACIÓN

En cuanto a las comisiones iniciales, las hipotecas fijas cobran comisiones superiores que las variables y lo hacen con más frecuencia. Para una hipoteca media en España2, la comisión de apertura media que aplican las ofertas a tipo fijo se sitúa en el 0,46%, un 24,32% más que la tasa aplicada por las de tipo variable (0,37%)12. Además, las hipotecas fijas aplican la comisión de apertura con más frecuencia: lo hacen en el 85,71% de los casos, frente al 48,72% de las hipotecas variables que cobran este cargo (un 75,92% más)13.

“La comisión de estudio ya no se aplica en ninguna de las hipotecas a tipo fijo o variable comercializadas en España, en línea con lo que exigirá próximamente la nueva ley para la regulación de los contratos de crédito inmobiliario. Esta normativa requerirá que cualquier cargo inicial esté incluido en los costes de apertura, cosa que ya sucede actualmente” destaca González.

En cuanto a los gastos que podría tener que afrontar el consumidor al final de la vida de la hipoteca, la comisión por amortización anticipada total o parcial está presente de una forma muy similar en los préstamos fijos o variables: en los primeros, se aplica en un 60% de las ofertas, y en el segundo, en el 61,9%13. En ambos casos, todas las hipotecas que cobran esta comisión aplican el máximo permitido por ley: un 0,5% en los cinco primeros años y un 0,25% en los restantes.

“En las hipotecas a tipo fijo hay que tener en cuenta que los bancos también pueden cobrar un cargo extra al final de la vida de la hipoteca: la compensación por tipo de interés, que solo se podrá aplicar si la cancelación del préstamo supone una pérdida para la entidad (normalmente, si los tipos de mercado son menores a los que el consumidor está pagando en el momento de la cancelación. Para una hipoteca media en España2, esta comisión se cobra en el 28,57% de las ofertas disponibles, aunque esta tasa se dispara hasta el 45% en las ofertas a 15 y 20 años5. En cuanto a su coste, se sitúa en el 1,33% de media12, aunque en las ofertas más caras alcanza el 5%14”, añade la portavoz de Finanzas Personales de Kelisto.es.

En cuanto a la vinculación exigida, las ofertas a tipo fijo y variable presentan prácticamente los mismos requisitos: en ambos casos, se exige, de media, la contratación de cuatro productos extra (como seguros, cuentas nómina o tarjetas) para poder acceder a financiación en las mejores condiciones5.

CUÁNDO SALDRÍA MÁS BARATA UNA HIPOTECA FIJA QUE UNA VARIABLE

Para una hipoteca media en España, las hipotecas a tipo fijo que resultarían más económicas que una variable son aquellas que, como máximo, apliquen un interés del 2,36%. Con esa tasa, a un plazo de devolución promedio en nuestro país (22 años)9, un consumidor tendría que abonar 31.833,59 euros en intereses, un 0,01% menos que con la media de las hipotecas a tipo variable15.

“Otro de los elementos más importantes que hay que tener en cuenta a la hora de elegir entre una hipoteca fija y una variable es el de las expectativas sobre la evolución del euríbor. Nuestros cálculos están realizados considerando las previsiones oficiales (que apuntan a que el euríbor se mantendrá en negativo hasta 2019, llegará a cero en 2020 y tan solo alcanzará el 0,5% en 2021)16. A partir de ahí, nos hemos servido de la evolución pasada de este índice para calcular una

evolución con cierta consistencia. Ahora bien, es imposible saber con seguridad cómo podría evolucionar esta referencia y, precisamente, de las propias previsiones que haga cada hipotecado también dependerá la elección de un tipo fijo o variable”, indica González.

NUEVO SIMULADOR DE HIPOTECAS DE KELISTO

Para ayudar al consumidor en los cálculos esenciales que necesitará hacer antes de elegir una hipoteca, Kelisto.es ha creado una nueva herramienta que, en tan solo unos segundos, permite determinar la cuota mensual que habría que abonar y los intereses que habrá que pagar al banco por financiar la compra de una vivienda.

Con solo introducir el valor de la tasa que el usuario quiere comprar, el simulador de hipotecas de Kelisto.es permite conocer la hipoteca que podría conseguir, los intereses a pagar y los impuestos y gastos añadidos que conllevará la operación. Esta herramienta permite que el consumidor modifique, siempre que quiera, algunos valores como los ahorros aportados, el interés a pagar y los años de devolución. Esta flexibilidad en su uso también permitirá que el consumidor pueda realizar cálculos para determinar cómo afectaría a su mensualidad una subida o bajada del euríbor.

Si (

Si ( No(

No(