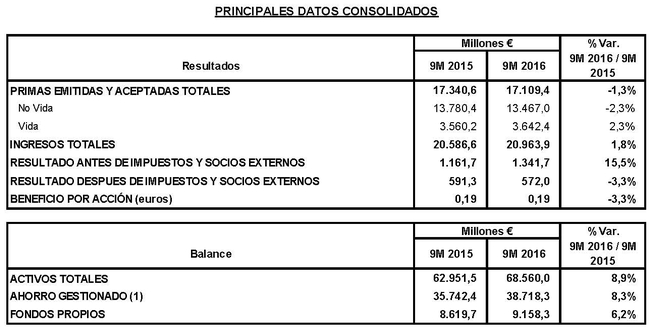

Los ingresos de MAPFRE en los nueve primeros meses de este año ascendieron a 20.964 millones de euros, una cifra que representa un crecimiento del 1,8% respecto al mismo periodo del año anterior. Las primas, por su parte, se situaron en 17.109 millones, un 1,3% menos. El beneficio antes de impuestos y minoritarios creció un 15,5%, hasta los 1.342 millones, y el resultado neto se situó en 572 millones de euros, un 3,3% inferior al de los nueve primeros meses del ejercicio anterior.

En 2015 se registraron dos acontecimientos extraordinarios que afectaron de manera relevante al resultado de ese ejercicio: la venta del negocio asegurador conjunto con CatalunyaCaixa y el coste extraordinario de las tormentas de nieve en Estados Unidos. Descontando ambos efectos, el beneficio atribuido consolidado del Grupo hubiese crecido en los nueve primeros meses de este año un 5,5%.

Estos resultados son consecuencia de la estrategia del Grupo de concentrar su negocio en actividades rentables. El ratio combinado de MAPFRE se redujo 1,5 puntos, hasta el 97,2%, destacando especialmente los excelentes ratios combinados tanto de MAPFRE ESPAÑA (93,4%) como de MAPFRE BRASIL (94,7%) y en la región noreste de Estados Unidos (que representa el 74% de las primas de ese país), con un 95,2%.

Los activos totales ascendieron al finalizar los nueve primeros meses de este año a 68.560 millones de euros, con un crecimiento del 8% desde cierre del ejercicio 2015, en tanto que los fondos propios se incrementaron en 585 millones (+6,8%), hasta los 9.158 millones de euros, gracias a la gestión estratégica de las inversiones. El ahorro gestionado, por su parte, se incrementó durante los nueve primeros meses un 6%, hasta los 38.718 millones de euros, impulsado por el negocio de vida adquirido en Portugal por Bankinter Vida y la evolución positiva de los fondos de inversión, entre otros factores.

1.- Evolución del negocio:

La Unidad de Seguros ha obtenido unas primas de 14.025 millones (-1,6%), mientras que el volumen de primas de la Unidad de Riesgos Globales ha ascendido a 888 millones de euros (+7,1%). Los ingresos de la Unidad de Asistencia, Servicios y Riesgos Especiales, por su parte, se han situado en 889 millones de euros (-5,6%).

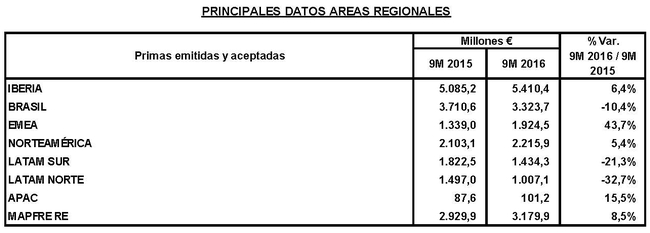

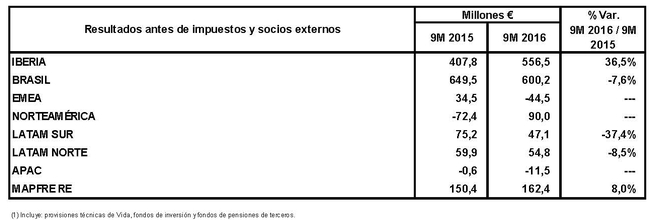

→ El Área Regional Iberia obtuvo unas primas de 5.410 millones de euros (un 6,4% más), que representan el 29,2% del total. El beneficio bruto, por su parte, se incrementó un 36,5%, hasta los 557 millones de euros. Si se excluyese la aportación de CatalunyaCaixa, el beneficio atribuible del Área Regional Iberia hubiera crecido un 68,5%. Estos resultados se basan en una eficiente gestión técnica, una mejor selección de riesgos y una reducción de gastos.

En el negocio de automóviles, las primas aumentaron un 2,5%, hasta los 1.599 millones de euros, mientras que en salud, el crecimiento fue del 7,8% (3,7 puntos más que el mercado), hasta los 494 millones de euros, y en Empresas el negocio se incrementó un 11,1%, hasta los 481 millones de euros.

En España, mejoraron los ratios combinados de todos los ramos relevantes, destacando especialmente la evolución del negocio de Automóviles, que mejoró 3,1 puntos, hasta el 95,7%; el de Empresas, con un descenso de 5,3 puntos, hasta el 89,3%, y el de Multirriesgos y otros segmentos personales, que se situó en el 87,5% (con un descenso de 6,5 puntos).

MAPFRE VIDA, por su parte, registró un incremento de primas del 17,2%, hasta los 1.523 millones de euros, destacando la buena evolución del negocio de primas únicas (+51,1%) y vida-ahorro (+21,1%). Asimismo, es destacable el incremento de los fondos de inversión, que aumentaron un 10,5%, hasta los 2.619 millones de euros, mientras que el patrimonio de los fondos de pensiones se situó en 4.487 millones de euros.

→ Las primas del Área Regional Brasil, que representan el 17,9% del total, ascendieron a 3.324 millones de euros (-10,4% en euros, -3,2% en moneda local). Tanto las primas como los beneficios están afectados, entre otras razones, por la depreciación del real brasileño y la menor actividad crediticia del canal bancoasegurador. No obstante, es importante destacar que pese a un entorno de acusada contracción económica, el negocio registra un sólido desempeño en moneda local con crecimiento del 15% del seguro agrícola, y del 4 % en riesgos industriales, y que la evolución del beneficio antes de impuestos también es positiva, al incrementarse un 0,1% en moneda local (-7,6% en euros), hasta los 600 millones de euros.

→ El Área Regional Latam Sur obtuvo 1.434 millones de euros en primas entre enero y septiembre, un 21,3% menos, afectado, entre otras razones, por el tipo de cambio “implícito” de Venezuela y la cancelación de determinados contratos deficitarios en Colombia. No obstante, en moneda local todos los países de esta área regional crecen, destacando la positiva evolución del negocio de multirriesgo, automóviles y salud en Perú, así como el de automóviles en Colombia. El beneficio antes de impuestos de esta área, que aporta el 7,7% de las primas totales, se situó en 47 millones de euros (-37,4%).

→ Las primas del Área Regional Latam Norte ascendieron a 1.007 millones de euros (-32,7%). Esta comparativa está afectada por la póliza plurianual de Pemex –que aportó 387 millones de euros- contabilizada en el primer semestre de 2015 y la cancelación de contratos deficitarios en los ramos de automóviles y riesgos industriales en México. El resultado antes de impuestos de esta área regional ascendió a 55 millones de euros (-8,5%). Esta área aporta a las primas totales del Grupo el 5,4%.

→ El Área Regional Norteamérica, que supone el 11,9% del total de las primas, obtuvo 2.216 millones de euros en primas, un 5,4% más que en los nueve primeros meses del año anterior. Es importante destacar el crecimiento de Estados Unidos, con un volumen de primas de 1.932 millones (+7% en euros, +7,4% en moneda local), destacando, además de en Massachusetts, la sólida posición competitiva en el estado de Connecticut. Antes de impuestos esta Área Regional registró un beneficio de 90 millones de euros, frente a unas pérdidas de 72 millones en el mismo periodo del año anterior.

→ Las primas del Área Regional EMEA, que aporta el 10,3% del total de las primas, se incrementaron un 43,7%, hasta los 1.925 millones de euros. Destaca la buena evolución del negocio en Turquía, que crece un 27,8% (+42% en moneda local), hasta los 654 millones, con un beneficio bruto de 25 millones (+192% en moneda local), y en Malta, que incrementa sus primas un 32,1%, hasta los 248 millones de euros. Esta Área Regional registró unas pérdidas de 45 millones entre enero y septiembre, debido fundamentalmente tanto al proceso de reestructuración del modelo operacional de Direct Line en Italia en su primer año, como al cambio de modelo de actividad de asistencia en Europa y a varios siniestros industriales en el negocio de riesgos globales.

→ Las primas del Área Regional APAC, que representan el 0,5% del Grupo, ascendieron a 101 millones de euros, lo que supone un incremento del 15,5% respecto al mismo período del año anterior. Las pérdidas de esta Área Regional ascendieron a 11,5 millones de euros.

→ Las primas de MAPFRE RE supusieron el 17,1% del total del Grupo y se situaron en 3.180 millones de euros, lo que representa un aumento del 8,5%. El resultado bruto, por su parte, ascendió a 162 millones de euros, un 8% más que en el mismo período del año anterior.

2.- Dividendo

El consejo de administración de MAPFRE ha aprobado el dividendo a cuenta de los resultados del ejercicio 2016. Los accionistas percibirán 6 céntimos de euro por acción, con lo que este año cobrarán un total de 13 céntimos por acción y la compañía destinará a retribuir a sus accionistas un total de 400 millones de euros.

Si (

Si ( No(

No(