Los consumidores gastarán 55,6 millones de euros en intereses por aplazar sus gastos de las próximas fiestas. El viernes 25 de noviembre, con el `Black Friday´, se inaugura la temporada de ventas navideñas, en la que los españoles gastarán 591,6 euros de media (17.665 millones en total)[1], una cifra que aumenta un 11,6% respecto a los 530 euros que se registraron el pasado año. 3,6 millones de consumidores[2], es decir, el 12,12% de la población adulta[3], tendrá que recurrir a productos de financiación, como tarjetas o préstamos, para afrontar los gastos de las próximas fiestas. Un 39,33% del gasto se destinará a regalos (232,66 euros), un 30,41% a comida (179,9 euros), un 18,13% a viajes (107,25 euros) y un 12,13% a ocio (71,79 euros)[4].

3,62 millones de españoles[2] recurrirán a algún producto de financiación (tarjetas de crédito, préstamos al consumo, adelantos de nómina…)

para poder pagar sus gastos durante la Navidad, una cifra que equivale al 12,12% de la población adult[3], según un análisis de

Kelisto.es, la web del ahorro.

El Black Friday, que se celebra el viernes 25 de noviembre, marca el inicio de la temporada de compras navideñas. Durante esta época, los consumidores españoles gastarán una media de 591,6 euros (17.665 millones de euros en total)[1], una cifra que aumenta un 11,6% respecto a los 530 euros que se registraron el pasado año. Del gasto total, el 39,33% se destinará a regalos (232,66 euros), el 30,41% a comida (179,9 euros), el 18,13% a viajes (107,25 euros) y el 12,13% a ocio (71,70 euros)[4].

“La mejora del empleo y de la renta disponible explican esta mejoría en el consumo navideño. Por un lado, en el tercer trimestre del año, la tasa de paro bajó por primera vez del 20% en seis años, hasta situarse en el 18,91%7. Por otro, la renta bruta de los hogares avanzó un 2,7% en el segundo trimestre y la remuneración de los asalariados, un 3,4%[8].

“Ahora bien, pese a la mejoría de lo algunos indicadores, todavía existen motivos para la contención del gasto de muchas familias. A la incertidumbre política, se suma la alta temporalidad del empleo creado (más de la mitad del empleo creado en el último año era temporal[7]), el bajo nivel en el que se mantienen los salarios (el 30% de los trabajadores cobra menos de 1.215,7 euros brutos al mes[9]) y el descenso del porcentaje de desempleados que cobra algún tipo de prestación (en los últimos cinco años ha pasado del 70% al 55%[10]. En este contexto, muchos hogares optarán por soluciones de financiación para aliviar el impacto de los gastos navideños, aprovechando que la banca continúa abriendo paulatinamente el grifo del crédito (la tasa de crecimiento de los créditos al consumo se sitúa en el 3,4%, frente al 2,7% de 2015[1]”, explica la portavoz de Finanzas Personales de Kelisto.es, Estefanía González.

LOS INTERESES POR APLAZAR LAS COMPRAS DE NAVIDAD SE PUEDEN DISPARAR HASTA EL 24% TIN

Quienes necesiten recurrir a una tarjeta de crédito (con o sin vinculación), un préstamo o un anticipo de nómina para pagar a plazos estos gastos tendrán que abonar a su banco un interés medio del 12,25% TIN[5], una cifra que podría llegar a dispararse hasta el 24%[6] si eligen el producto de financiación más popular para este tipo de pagos: las tarjetas de crédito.

En términos de coste real, financiar el presupuesto navideño (591,6 euros[1]) a tres meses supondría abonar una TAE media del 15,64%, lo que se traduciría en unos gastos de 15,38 euros por persona (55,7 millones de euros en total[12]).

Con el Black Friday y el comienzo de la temporada de compras navideñas, el consumidor debe recordar que no todas las soluciones de financiación que ofrece la banca son igual de ventajosas para aplazar los gastos de las próximas fiestas. Las tarjetas de crédito y los adelantos de nómina son dos de las opciones más ventajosas, ya que disponen de ofertas que permiten financiar el gasto de las próximas fiestas sin intereses y sin gastos, lo que se traduce en una TAE del 0%. Frente a estas opciones se encuentran otras como los préstamos (con un interés mínimo del 4,95% TIN) o las tarjetas de crédito sin vinculación (con un mínimo del 21% TIN).

“A la hora de elegir la forma de financiación más adecuada, hay que tener en cuenta varias cuestiones. En primer lugar, nunca hay que olvidarse de calcular la TAE de la operación: esto nos permitirá saber el coste real de aplazar el pago, ya que tiene en cuenta el interés a pagar y los gastos o comisiones. En segundo lugar, es importante saber que las condiciones más ventajosas para aplazar gastos como los de Navidad se encuentran en la financiación a corto plazo. Por último, merece la pena recordar que, pese a que los préstamos personales suelen ser, en general, opciones de financiación más baratas que las tarjetas de crédito, el abanico de ofertas para una cantidad como la de las compras de Navidad hace que el número de ofertas a disposición del cliente se reduzca, ya que la mayoría de productos está diseñada para cifras superiores”, destaca González.

MURCIA, BALEARES Y ANDALUCÍA, LAS COMUNIDADES DONDE MÁS SE FINANCIARÁN LAS COMPRAS DE NAVIDAD

Las regiones donde un mayor porcentaje de la población financiará sus compras navideñas son las ciudades autónomas de Melilla y Ceuta (15,35% y 14,58% respectivamente), seguidas de las comunidades de Murcia (13,17%), Islas Baleares (12,98%) y Andalucía (12,93%). En el extremo contrario se sitúan Asturias (10,20%), País Vasco (10,61%) y Cantabria (10,95%)[3].

Por provincias, además de las ciudades autónomas de Melilla y Ceuta, Almería, Jaén y Badajoz son las que registrarán tasas más elevadas de ciudadanos que aplazarán los gastos navideños, con un 13,57%, 13,40%, y 13,19% respectivamente. Por el contrario, las provincias donde menos se recurrirá a la financiación serán Asturias, Vizcaya y Guipúzcoa, con un 10,20%, 10,45% y 10,74%, respectivamente[3].

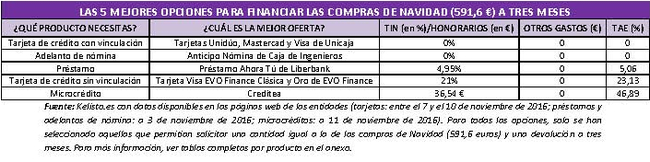

Las opciones más baratas para financiar las compras navideñas

Kelisto.es ha analizado cuáles son las mejores alternativas para financiar los gastos navideños (591,6 euros de media[1]) en un plazo de tres meses y ha seleccionado las mejores ofertas:

En general, las opciones más ventajosas para financiar las compras de Navidad son las tarjetas de crédito con vinculación y los adelantos de nómina, con ofertas que permiten aplazar los pagos a tres meses al 0% TIN y sin gastos adicionales: es decir, con un interés real del 0% TAE. Eso sí, para poder optar a una de estas dos soluciones, el consumidor ya tendría que ser cliente (y tener su nómina domiciliada) en alguna de las entidades que las ofrecen.

Si ese no es el caso, las opciones más ventajosas son los préstamos (aunque existen pocas ofertas para cantidades muy reducidas y algunas exigen vinculación) y las tarjetas de crédito sin vinculación, con una TAE del 5,06% y del 23,13%, respectivamente, para aplazar los gastos navideños a tres meses. Por último, quienes no cumplan los requisitos que exigen las entidades financieras para acceder a sus productos pueden optar por un microcrédito. Ahora bien, no hay que olvidar que se trata de productos que, generalmente, son caros y que solo permiten pedir cantidades por encima de 300 euros a quienes ya hubieran contratado antes otro préstamo.

Si (

Si ( No(

No(